自2018年资管新规落地以来,金融行业的监管环境整体趋严,信托行业作为国内大金融板块的重要组成部分,也一直顺应着市场环境的趋势,持续推进转型,防范重大风险事情发生。整体来说,趋严的监管环境迫使着信托行业不断进行供给侧改革,在给行业进行大洗牌的同时,给予了其中能够不断自我革新的优秀公司更大的发展机遇。

8月26日,山东国信公布了2021年中期业绩,截至2021年6月30日止6个月,公司实现总经营收入10.1亿元,归属于本公司股东的净利润4.01亿元。在当前严监管的背景下,山东国信交出了一份符合预期的答卷。那么,对于其未来发展又该如何看待?

信托回归本质定位,转型仍在进行时

企业的经营离不开行业整体的发展趋势和市场环境,在对山东国信进行具体分析之前,我们有必要站在当前的时间节点来看一看信托行业未来的演化路径是怎样的。

首先要明确的是,未来信托业回归“受人之托,代人理财”的本质定位这一趋势是不会改变的,行业未来的发展与财富管理需求的增加息息相关。

伴随着未来中国经济的持续增长,国内居民可支配收入不断上升,中产及富裕人群尤其是高净值人群数量逐步攀升。根据招商银行联合贝恩咨询发布的《2021中国私人财富报吿》预计,2021年底中国可投资资产在1000万元以上的高净值人群数量达到262万人,其可投资资产规模达到96万亿元。由此未来一个百万亿级别的理财市场可期。

另一方面,从更长远的角度来看,在共同富裕的目标下,未来中国人均收入将会从金字塔往橄榄球形态转变,中产群体数量将会剧增,与之相匹配的财富管理需求将会爆炸式增长。而在“房住不炒”的大方针指导下,过去买房躺赚的时代将一去不复返,专业化、机构化的投资将变成市场的主流选择。而信托是目前市场中唯一一类可以在货币市场、资本市场及实体经济中跨界经营的金融机构,灵活性足够突出,也逐渐成为中产及富裕家庭的首要选择。

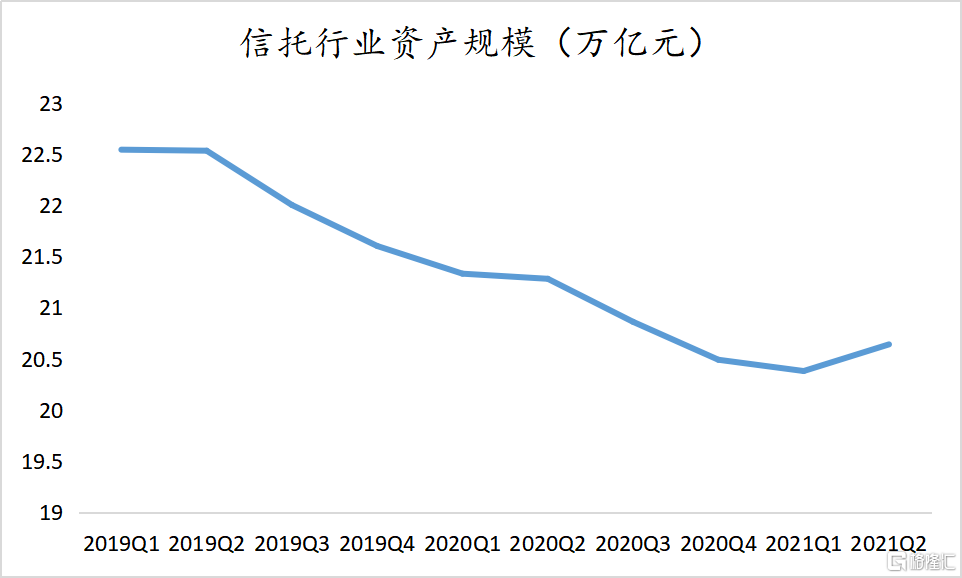

诚然,自2018至今,信托业经历了三年的转型阵痛期,信托业整体规模也持续收缩。但从数据来看,转型已经步入了收获期。根据中国信托业协会数据,信托行业资产规模在今年二季度末为20.64万亿元,止住跌势站稳20万亿元大关,且是首次环比回升,这无疑是一个积极信号。

(数据来源:中国信托业协会)

资管新规以来的转型是出于政策层面对于系统性金融风险的担忧而做的必要选择,对信托行业“去通道、去融资”的调控,挤出风险的同时对行业发展造成了短期的障碍,但同时也刺激了主动管理类业务的发展,为行业奠定了后续高质量发展的内在动能。

对于信托公司而言,中国经济高速发展带来的巨大的居民财富管理需求是其不断发展的最大逻辑,同时,由于信托牌照稀缺,行业内分化加剧,像山东国信这样能够始终坚持合规经营且具备不断进化能力的公司无疑是最为受益的。

主动管理能力加强,转型奠定长期发展动能

立足当下,信托业仍然处于严监管阶段,在这样的市场环境中,山东国信积极顺应“去通道、去融资”的号召,提升主动管理能力,发展家族信托业务,加大标品投资,为后续长期发展奠定了基础。具体情况不妨透过此次业绩报吿具体业务数据来看。

1)主动管理能力不断加强

信托业务作为公司的主要利润来源,也是核心发展动力。当期信托业务管理规模2064亿元,实现收入4.89亿元,这两个数据相对去年有所下滑。但值得关注的是,业务结构继续优化,主动管理型信托的业务取得了良好发展,当期主动管理信托产生收入4.02亿元,占全部信托业务收入中的手续费及佣金收入的82.4%,同比上升1.5个百分点。主动管理能力的不断提高,抬高了山东国信业绩增长质量与潜力。

随着通道属性逐渐消除,信托公司愈发需要重视自身的风控能力和资管能力,这将决定了其未来能否持续获得口碑和市场份额,也将会是信托公司的核心竞争力之一。而在行业整体向主动管理转型的初期,业绩总量的停滞甚至下滑是新旧动能所必须经历的阵痛,像山东国信这样能够更快实现自身组织变革、人才储备,以便更早适应未来新竞争局势的公司会有更大概率在远期的竞争中拔得头筹。

2)家族信托业务动能充足

从细分的业务类型来看,家族信托是众多机构未来的必争之地,也是山东国信的特色业务之一。正如前文所述,在我国经济水平长期向好的背景下,居民财富不断增长,促使着家族信托赛道的不断扩张。同时,家族信托在财富传承、家族事物管理、家族风险控制、税收规划等方面的诸多优势也得到了越来越多的高净值群体的认可。

作为业内最早一批开始做家族信托业务的公司,山东国信在该领域的研发创新领先行业,成功研发创设嫁粧金信托、教育金信托等标准化家族信托产品,并探索落地非上市公司股权型、自主管理型家族信托,满足了客户多样化需求,助力该项业务加速成长。本期内,山东国信家族信托继续保持高速增长,当期家族信托管理规模接近200亿元,同比增长42.37%,位居行业前列。随着相关业务更加精细化、专业化、定制化,更加符合当下代际财富传承需要,家族信托有望成为公司未来一个稳定的业绩增长点。

3)标准化业务力度加大

在融资类业务被要求收缩、非标品受到监管政策压制的背景下,“非标转标”是当下信托业转型不可跨越的一个环节。而这一转型过程中涉及到投资、风控、产品、资金等多方面综合实力,需要大量的专业人才来帮助搭建业务体系。山东国信近年来也在积极布局标准化业务,为此设立资本市场事业部,并不断吸引人才,搭建高质量投研团队和风控团队,为深耕标准化业务打下了坚实基础。

值得一提的是,在信托业务持续转型的过程中,公司固有业务充分联动信托业务实现了稳健增长。本期公司固有业务实现收入7.61亿元,同比增加7.9%。

结语

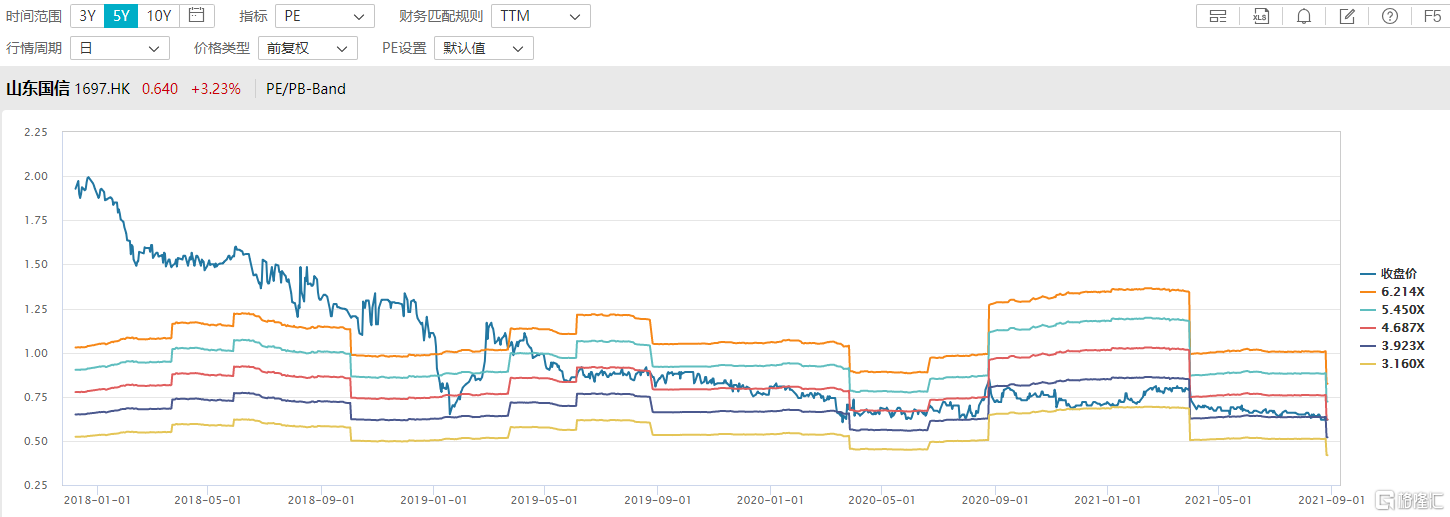

从估值的角度来看,由于信托行业整体处在转型期,估值都处于较低水平,具备较高的防御属性,随着后续行业转型愈发完善,成长性会更加突出。但即使站在当前时点,山东国信在同行中也处于较低估值水平。

(数据来源:富途)

从自身纵向对比角度来看,山东国信目前也仍处于历史低位,安全边际得以凸显。

(数据来源:wind)

总体来说,在当前信托行业转型的大趋势下,山东国信根据自身优势特色积极求变,业务布局有所调整,组织架构和管理层也在上半年进行了相应优化,新的领导班子有望为公司经营发展带来新思路、新动能,管理层后续的新动作也值得期待。

立足于未来信托业的长期向好趋势,此时的变革是在为长期价值增添动能。而在当下公司本身具备较高的安全边际的时点,不失为大金融板块一个值得持续关注的标的。