8月22日晚间,正荣服务(6958.HK)公布了2021年中期业绩报吿。

作为一家全国布局、快速成长的综合性物业管理服务提供商,正荣服务2021半年成绩单呈现出稳中向好的良好发展态势。按业绩公吿显示,正荣服务多项核心指标创新高,其中,公司营收、毛利及净利均录得双位数增长。

近年来,备受市场资金青睐的物管板块加速扩容,板块标的稀缺性亦有所降低,物管行业因而进入全新的整合分化阶段。

此时出现的一个值得探讨的问题是,正荣服务会否成为赢得物管行业下半场鲜花和掌声的少数者之一?接下来将结合此次披露的中期财报,来看其上半年的经营状况与业绩亮点,并尝试对这个问题进行基本的预判。

一、营收净利增速强劲,毛利稳固支撑盈利提升

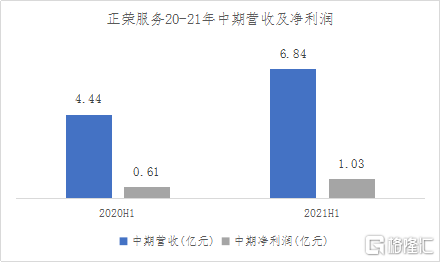

数据显示,截至2021年6月30日,正荣服务实现营业收入6.84亿元人民币,同比增长54.2%;净利润1.03亿元,同比增长69.4%。整体而言,正荣服务中期成绩单依然能够展现出公司稳健且快速成长的特征,与此同时,利润增速显著高于收入的增速,反映出公司良好的创收能力及盈利能力正在不断释放。

(来源:公司公吿,格隆汇整理)

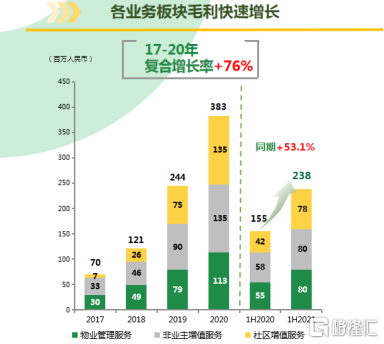

报吿期内,正荣服务实现毛利2.4亿元人民币,较去年同期增长53.1%,对应毛利率34.8%,继续保持在稳定水平,若将正荣服务的毛利率放在同业中进行横向对比,可发现其处于行业中上位置,为净利润的成长性提供了良好的支撑。

(来源:根据公司公吿整理)

从分业务来看,社区增值服务业务表现突出,录得收入1.15亿元,同比增长高达90.7%,占总体营收比例约为17%,该占比数据在行业中处于领先水平;社区增值服务业务录得毛利0.78亿元人民币,同比增长85.7%,成为公司毛利增速最快的板块。当前市场逐渐加大对社区增值服务业务的价值挖掘力度,这一趋势或已成为行业共识,正荣服务在该业务板块的显著优势将有望与其未来市场份额的提高形成良性循环,并成为驱动业绩增长的重要因素之一。

此外,物业管理服务亦有不错表现。据公吿所示,公司的物业管理服务录得毛利0.8亿元,较去年同期增长45.5%,该分部业务的毛利率为24.6%。由此看到,各业务板块的协同快速发展,为不断为正荣服务的盈利增长注入了确定性。

在持续拓展利润空间的同时,正荣服务也在规模端不断发力,截至2021年6月30日,正荣服务的在管面积为5624万平方米,较去年年底增长36.3%;合约面积为9520万平方米,较去年年底增长8.9%,合约在管比达到1.7,后续业绩释放有充足保障。

总结来看,正荣服务中期业绩稳健,整体表现延续了2020年高速度和高质量的发展态势。

二、两大驱动因素,锚定正荣服务长期价值

聚焦到投资层面,资本市场判别一家公司是否具备长期价值取决于两点,一个是确定性,另一个是则增长预期。

正荣服务的确定性已经通过公司稳健的业绩表现得到了验证,那其是否会是一家有增长预期的公司呢?

为解答这个问题,我们将物企的收入公式进行极度简化,得出一条粗糙但有效的表达式:物企营收=管理面积*管理费用。由此可以清晰地看到,驱动物管企业营收增长,亦是创造公司预期的两个关键性因素,分别是管理规模的成长性,以及能提升单位面积收入的潜在盈利增长点。

基于这个简单而方向正确的分析框架,结合此次披露的中期财报,我们对正荣服务的成长潜能进行了简要分析,并得出以下两个结论。

(1)第三方项目占比近七成,双向联动正荣商业,彰显高规模成长性

与绝大多数物企一样,正荣服务主要通过内生加外拓的方式提高管理规模。

从内生性因素来看,正荣服务在今年正式与正荣商业联合,这不仅意味着正荣服务将获得正荣商业旗下优质的在管及储备资源,更重要的是,伴随正荣服务服务业态的多元化,公司规模增长的天花板逐步被打开。

资料显示,正荣服务与正荣商业联合打造领舍,进而将经营触角延伸至社区超市、美食汇、社区上门服务展示厅等多种业态。业务端,正荣商业为正荣服务导入23个服务项目以及约149万平米的在管面积;盈利端,预计正荣商业将贡献收入2.5亿元人民币,贡献利润6000万元人民币。

从更体现市场竞争力的外拓层面来看,截至2021年6月30日,正荣服务来自第三方的在管面积为3,930万平米,占总在管面积比例约70%;来自第三方的合约面积为6,514万平米,占总合约面积比例约68%。第三方项目的高占比充分验证了正荣服务强劲的外拓能力。

(2)“住宅+非住宅”模式,多元业态布局,向上打开多维盈利空间

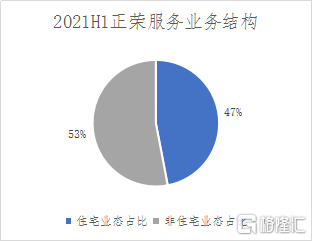

财报显示,正荣服务已经形成了住宅物业管理及商业物业管理协同发展的双轮驱动模式。反映到数据上,截至2021年6月30日,在297个在管项目中,住宅业态占比为52.7%,非住宅业态占比为47.3%。目前非住宅物业管理服务收入占比正逐步提升至43.7%,存在充足的向上空间。凭借住宅加非住宅的均衡业态结构,正荣服务在紧抓确定性住宅物业利润的基础上,也充分享受到了商业物业带来的高溢价。

(来源:公司公吿,格隆汇整理)

与此同时,在“住宅+非住宅”模式下正荣服务不断拓宽服务边界。据悉,目前公司覆盖住宅、商写、学校、医疗、公建及商业资产等多元业态领域。

值得一提的是,正荣服务在去年成功切入城市服务赛道。区别于传统的住宅及非住宅领域,城市服务领域具备续约率及市场化程度更高的特点,是当前各家物企都在尝试拓展的重点领域。就此而言,正荣服务的入局无疑具有前瞻性和战略性,有望成为公司在非住宅业态成长的“第二增长曲线”。截至上半年,公司共取得福州及南京3个城市服务项目。

三、小结

通过对正荣服务最新公布的中期财报进行总结,笔者认为该公司已交出了一份业绩稳打稳扎的成绩单,展露出了正荣服务积极明朗的发展前途以及可预期的充分成长空间。

面向未来,正荣服务提出2021-2024年四年四倍的营收规模增长指引,对应40%以上的复合增长率,实际上,2017-2020年,正荣服务的营收年复合增长率达59%,而在2021年上半年公司亦录得54%的营收同比增速,因此有理由相信公司中长期的增长目标设置得较为合理且谨慎,其中超预期的增长或许成为预期差修复的良好机会。

最后回到开头所提出的问题,站在投资的角度来看,今年以来,物业管理板块一改先前45度一路上扬的姿态,出现了两次幅度较大的调整行情,第一次是在三月份,第二次则是现在,不断调整的物管行业或许已提前步入了下半场,而物管公司的估值水平势必会出现结构性分化。在此之中,笔者认为兼具确定性和成长性的正荣服务有望迎来盈利与估值共振。