2021年上半年,疫情反复,在此大环境下,医药行业波澜迭起, 资本市场也对板块持续保持高度关注。

然而经过自2020年以来的数次板块大波动,聪明的资本已经拒绝板块普涨的剧本,开始正视世界的参差,更愿意青睐已有实现商业化的产品、未来有明确研发方向的公司。纵观生物医药板块,复宏汉霖为其中少数已有三款产品实现商业化,并有多款创新产品即将商业化的企业。公司在过往凭借其产品的连续性及合理的研发规划受到了资本市场的持续关注,下面让我们来看看公司今年上半年的成绩单是否能让市场满意呢?

商业化稳步推进,2021上半年营收大增474%

根据公司公布的2021年中期业绩公吿显示,公司实现营业收入人民币6.336亿元,同比增长474%。其中,业绩主要增长源自汉利康®及实现全球多市场进入的汉曲优®的销售收入,公司2021上半年研发投入为人民币7.393亿元,持续维持高研发投入。

图表一:复宏汉霖2019-2021半年报营业收入

数据来源:历年半年报,格隆汇整理

深入挖掘商业化药物价值

从过往历程来看,复宏汉霖在今年上半年深入挖掘已商业化药物价值,并在药物规格、销售市场、适应症扩大等方面取得一定成效,为日后扩大药物销售夯实基础。

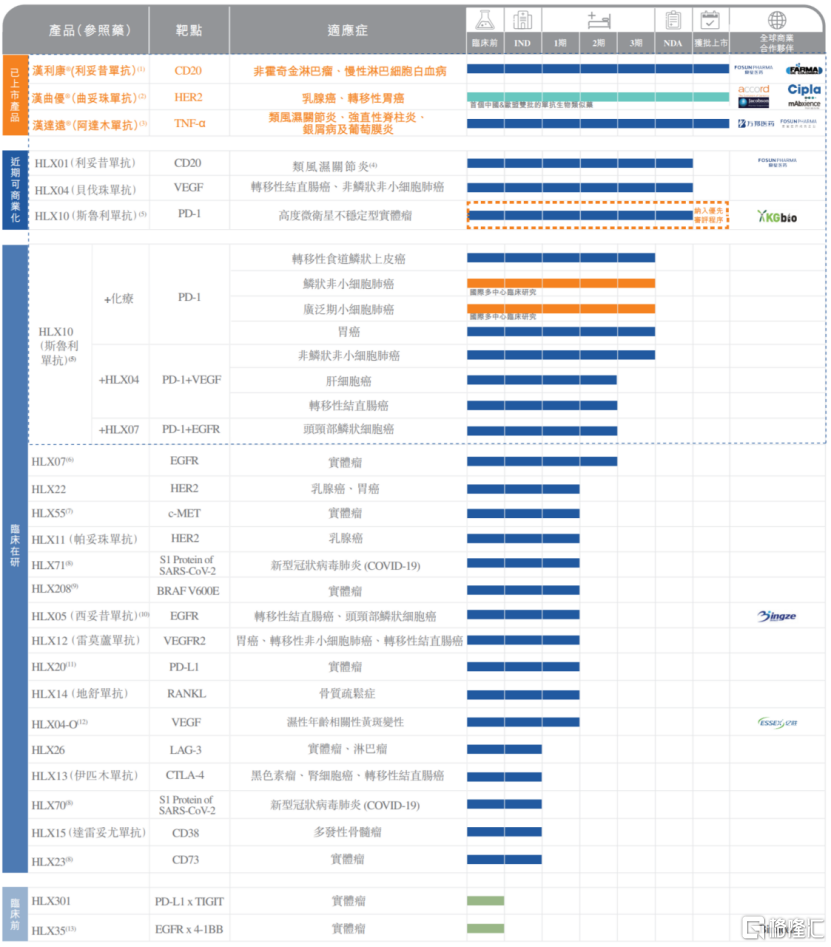

图表二:复宏汉霖最新产品线

1.汉利康®:启动新规格供货,临床应用多方受益

利妥昔单抗汉利康®是中国首个获批的生物类似药,也是复宏汉霖首个实现商业化的药物,至今上市已超过两年,惠及逾5万名患者。

自汉利康®上市以来,在安全性及疗效比肩原研药的前提下,凭借合理的价格让过往无法负担原研药的患者可以选择继续治疗,并在新患者的使用比例中超过50%。2020年汉利康®在原有的非霍奇金淋巴瘤适应症基础上获国家药监局批准增加滤泡性淋巴瘤和慢性淋巴细胞白血病两项适应症,使得药物涵盖适应症增长至五项,成功扩大患者覆盖群体。在规格方面,汉利康2020年获批500mg/50ml规格,在2021年启动新规格供货,给患者及医生提供更多的选择并有望降低单剂成本。

2.汉曲优®:中欧双线布局,渠道推向世界

复宏汉霖对汉曲优®(曲妥珠单抗,欧盟商品名:Zercepac)的规划便是面向世界,从一开始的中欧双线布局开始,逐步把药物推向全球,不断取得阶段性成就。

在国内方面,目前汉曲优®已实现中国境内全部省市的招标挂网和医保准入,并同步新增药品规格,目前其在中国新增60mg规格的补充申请已获NMPA批准。值得关注的是,生物类似药和汉曲优®分别被纳入2021年新版中国临床肿瘤学会(CSCO)乳腺癌诊疗指南及2021年新版中国临床肿瘤学会(CSCO)胃癌诊疗指南,有望于2021下半年加快推动其在中国境内市场的推广,进一步履行公司“不让一个HER2阳性患者落下”的承诺。

在海外方面,继Zercepac® 150mg规格2020年7月在欧盟获批上市后,公司也加快推动该产品不同规格在欧盟的上市进度,2021年4月和6月, 60mg及420mg新规格分别获批上市,有望为当地患者提供更多剂型选择和灵活的组合用药方案。复宏汉霖持续联合Accord积极推进Zercepac®在欧盟的商业化进程,截止目前,该药已于英国、德国、西班牙、法国、意大利、爱尔兰、匈牙利等近20个欧洲国家和地区上市。

2021年7月,Zercepac®(150mg)的上市申请进一步获得瑞士药品监督管理局批准。今年1月,复宏汉霖更是和Accord的母公司Intas达成在美国及加拿大地区商业化Zercepac®的协议,使得产品渠道全面覆盖欧美主流生物医药市场,逐步走向全球。

3.汉达远®:完成主要省市挂网,新增补充适应症

阿达木单抗汉达远®是复宏汉霖首款治疗自身免疫疾病的产品,用于类风湿关节炎、强直性脊柱炎和银屑病的治疗。自2020年12月获批上市以来,复宏汉霖积极实现渠道建设,截至目前已完成国内27个省市挂网。今年4月,汉达远®治疗非感染性葡萄膜炎适应症的补充申请获批,成功将产品适应症增加至4项。

研、产双轨齐头并进

除了深入挖掘商业化药物价值,复宏汉霖就管线中多款产品进行差异化开发,3款生物药获得NMPA上市注册申请受理,有望于2021/2022年获批上市,持续丰富公司商业化管线。同时在研发方面公司并未放慢脚步,不断完善以斯鲁利单抗(抗PD-1单抗)为先导和基础的创新管线,围绕肺癌、结直肠癌、胃癌等适应症全面展开布局。

1.创新斯鲁利单抗:以患者需求为核心,泛癌种治疗适应症即将面世

斯鲁利单抗为复宏汉霖自主研发的创新型抗PD-1单抗,不同于市面上现有的PD-1产品,斯鲁利率先就高度微衞星不稳定型(MSI-H)实体瘤适应症进行申报,其上市注册申请已于2021年4月获NMPA受理并被纳入优先审评审批程序,有望成为国内首个治疗MSI-H实体瘤的抗PD-1单抗。除MSI-H实体瘤外,该产品另一大特色即是适应症覆盖广泛。目前公司已针对产品的10项免疫疗法在全球多个国家和地区开展了临床试验,全面覆盖肺癌、转移性结直肠癌、胃癌等高发大瘤种,并为产品积累了丰富的国际临床数据。根据复宏汉霖半年报业绩披露,公司计划于2021年下半年就sqNSCLC适应症向NMPA递交NDA。

2.HLX04 & HLX01-RA:差异化开发,进一步扩充公司适应症覆盖

除斯鲁利单抗外,公司HLX04(贝伐珠单抗)和利妥昔单抗类风湿关节炎适应症(HLX01-RA)也有望最快于2021年底或2022年获批上市,成为公司第四/五款获批上市的单抗生物药,覆盖转移性结直肠癌及晚期、转移性或复发性非小细胞肺癌和类风湿关节炎,惠及更多患者群体。基于原研贝伐珠单抗于2020年在中国新增脑胶质瘤(GBM)适应症,公司计划于该产品上市后启动新增该适应症的sNDA。

3.积极扩充管线,布局新一代潜力靶点

从患者需求出发,复宏汉霖2021上半年在创新研发上不断精进,加速扩充创新潜力靶点、双靶点抗体平台、抗体偶联药物(ADC)产品,持续完善创新管线。

2021年5月, 复宏汉霖自润新生物引进创新产品BRAF V600E抑制剂,加速公司多元化创新的重要战略布局,增强产品靶点和种类多样性。目前该产品处于临床I期,早期临床研究结果显示,产品副作用低且展现出初步疗效,并有潜力与公司自有管线中抗EGFR/PD-1单抗产品产生协同效应。

围绕LAG-3、CD38、CD73等多个免疫热门靶点,复宏汉霖已同步开展前瞻性布局,加速推动靶点产品全部进入临床研究阶段。纵观公司的产品管线,包括HLX301(PD-L1×TIGIT)、HLX35(EGFR×4-1BB)在内的双抗及ADC等多款产品的临床前研究也正在积极推进。

4.大规模产能持续放量,注重工艺升级与技术创新

在产能上,公司目前已成功在拥有20,000升产能的徐汇生物药生产基地基础上扩大产能,并结合产能与工艺的提升,规划未来三年以更优的生产技术实现80,000升产能,充分满足产品商业化的生产需求。

目前,松江基地(一)(已完成24000L产能设施建设)与松江基地(二)(一期规划产能36,000L已完成验收,二期项目正在建设)均已取得阶段性成果,明年总产能预计将达到44000L。

在工艺改良、技术创新方面,复宏汉霖持续探索连续化生产技术,已顺利完成了单个项目下游连续生产工艺的首批non-GMP生产;并计划于2021年下半年向国家药监局递交汉曲优二代工艺的补充申请,预计于2022年正式投入商业化生产。

小结

2021上半年,复宏汉霖稳步推进产品商业化、国际化进程,实现营收入人民币6.336亿元,同比增长474%。与此同时3款产品也有望在今明两年获批,不断增厚公司收益。在产品研发方面,复宏汉霖秉持一向的专研精神,一面挖掘存量产品的可能性,另一面提速发展创新,在多处取得亮眼成果。结合自身产能与生产工艺的坚实内功,复宏汉霖也能凭其坚实的创新产品管线,和较高的研发、生产、商业化综合素质,逐步完成从Biotech向Biopharma的升级,投资价值已经凸显出来,值得长期关注与期待。