被貫之以長期主義對時間價值的白酒信仰最近頻頻被動搖。

任何一點風吹草動都能掀起大一片風聲鶴唳,就是目前白酒板塊最好的寫照。

開盤沒多久,白酒板塊繼續下挫延續走弱態勢,順鑫農業、皇台酒業以及瀘州老窖等紛紛大跌,但帶動板塊下跌的罪魁禍首從昨天的主角捨得股份切換到了洋河股份。

3000多億濃眉大眼的洋河股份則更慘,早盤直接低開低走,盤中快速封死跌停板,市值一天蒸發超300億!

如此慘烈的走勢,導火索或與昨晚的一則互動有關。

有投資者在洋河股份的股吧進行提問:董祕您好,閲讀了2020年報和2021年一季度報,經銷商保證金嚴重縮水,從2019年末26億左右直降90%至2億左右的狀態,請問這是什麼情況呢?是大部分經銷商在脱網,還是經銷商資金壓力很大?公司在這方面的考慮是怎麼樣的?

對於這一連串的奪命三call,公司董祕顯然沒有引起足夠重視,回答也是寥寥數語便作罷:主要系2021 年春節距離元旦時間較長,經銷商備貨時間延後,2020 年末經銷商支付的備貨保證金較少所致。

然而,洋河股份的極端走勢,顯然二級市場有着自己的擔憂——使得經銷商或許還在持續拋棄洋河的風險再次被放到了枱面上,那未來業績如何保證?

畢竟前車之鑑擺在那。

在白酒的競爭當中,前三甲排名從“茅五洋”徹底改變為“茅五瀘”的過程中,洋河股份掉隊了。

目前,洋河處境尷尬的地方在於——前有狼,增速不及“茅五”;後有虎,省外被瀘州老窖追趕,省內被今世緣蠶食。

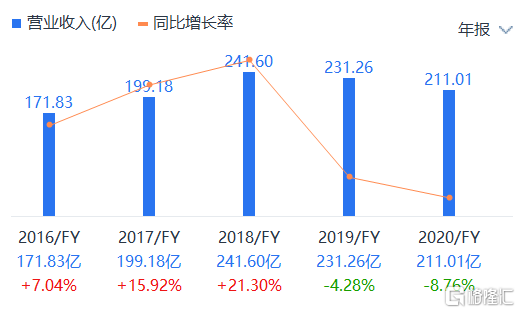

2020年,前五大上市白酒企業中,只有洋河股份營收在下滑,營收211.01億元,同比下降8.76%;降利潤74.86億元,只微微增長了1.35%。

事實上,洋河股份自2018年年中開始,洋河的營收增速就出現了放緩,到去年第四季度,徹底變成下滑態勢。

洋河在業績下滑的途中,有個不容忽視的時間節點——2016年下半年。從2016年Q3開始,茅台引領了高端白酒市場量價復甦,五糧液緊隨其後,實現了量價齊升。自此開始,“茅五”坐穩白酒第一陣營,與其他酒企的差距越拉越大,形成雙寡頭局面。

而洋河股份在品牌地位、歷史底藴、高端產品上與五糧液、瀘州老窖相比還有一定差距,短時間內難以補足。一旦對手更早轉型,而洋河沒有前瞻性地預料到,沒能及時調整,最終出現開始掉隊的局面。

與此同時,洋河股份憑藉渠道扁平化的深度分銷模式發展過程中,對終端把控很強,經銷商的功能被弱化成配送商。同時,也暴露了一些問題,在快速發展階段,該模式渠道庫存積壓的風險就暴露了。一旦終端價格下行,市場上出現利潤高的產品,經銷商推洋河的積極性會大大降低,渠道拋售洋河庫存,價格繼續下行,形成惡性循環。

江蘇市場是一個很典型的例子。過去洋河在江蘇市場上壓貨壓得太多,導致賣海之藍、天之藍、夢之藍系列產品的經銷商都不賺錢,大家都低價賣。但沒有利潤,經銷商是沒辦法存活的。

而對手今世緣之所以在江蘇能快速成長,一個核心原因是有一批洋河的經銷商主動“倒戈”,今世緣第一批經銷商和中低銷售高層都是洋河過去的。

可以説,經銷商在一定程度上是白酒企業的“七寸”。白酒的銷售是極度依賴線下經銷商渠道的配合,經銷商們有沒有動力跟隨一個酒企發展,決定一個企業的生死存亡。

比如茅台最成功的地方在於與經銷商站在一條線上,有很多與茅台共同成長的經銷商。經銷商成就酒廠,酒廠也成就經銷商,這是相互促進的過程。

也因此,這兩年以來,洋河股份的營銷工作,通過渠道改革的措施想要留住經銷商們。一是向大商制靠齊,一個地方一個大經銷商,這樣能保證經銷商羣體的利益,培育一些能力更強、社會資源更多的經銷商。二是控貨,幫助經銷商羣體消化庫存。

然而,一則人事變動公吿,對洋河股份未來渠道改革的推動注入了新的不確定性。

昨晚洋河股份發佈了《關於調整部分公司領導工作分工的通知》,表示經研究決定:張聯東同志主持股份公司全面工作,分管集團貿易全面工作,主持雙溝酒業、雙溝酒業銷售公司全面工作,公司全面進入“張聯東時代”。

而劉化霜同志協助鍾雨同志做好股份公司經理層工作,分管產品中心和國際化戰略工作,負責集團貿易黨委工作。

有市場傳聞稱洋河副總裁劉化霜被邊緣化,由分管營銷變成分管產品中心。顯然,二級市場用股價跌停的方式表示了還是更喜歡老領導。

畢竟,在過去的兩年經過渠道改革,洋河股份形成一商為主,多商為輔的廠商模式,同時改變壓貨式增長方法,經銷商和終端庫存水平大幅下降,達到近十年來最低,收入顯得更為紮實。

這種基本面的改善切實反映在了洋河股份發佈的2021年一季報,公司Q1營收105.20億,同增13.51%,扣非淨利潤38.11億,同增19.01%。而經營活動現金流淨額29.20億元,同比暴增987.75%!可以説,2021Q1業績超市場預期。

總體上看,一紙公吿+一則提問,卻沒有什麼實質上的利空,卻能把股價幹到跌停,這也充分説明了洋河股份裏的投資者情緒,實際上早已變的十分衰弱和敏感,背後反應出了市場對洋河業績增長會再次陷入乏累的擔憂開始燃起。

當然了,洋河股份今天的跌停,其實也與整個白酒的估值泡沐開始破滅有關。在一個踩踏出逃的氛圍當中,一則或有或無的利空可能不是最致命的。

最危險的還是,白酒前面漲高了,現在需要兑現和找人買單了。