6月9日,由易居克而瑞主辦、樂居財經聯合主辦,中國房地產行業協會數字科技地產分會、中物研協、克而瑞證券以及中物品質聯盟等協辦的第五屆地新引力峯會在上海隆重開幕,歷時2天 ,100多位房地產行業領軍人物、300多家泛地產行業專家以及3000多位各界精英齊聚一堂,共話房地產發展新趨勢。

在這場以泛地產領域為核心的創新盛宴上,卓越商企服務(6989.HK)再次嶄露頭角,榮獲“2021中國物業服務企業服務力百強企業”、“2021中國辦公物業服務力20強企業(TOP3)”等多項行業獎項。

誠然,榮譽與稱號或許只是浮華的表象,更為重要的是通過每一個獎項,洞見市場因何給予卓越商企服務一系列的肯定與認可。

1· 高端商務物管領域持續佔優,成長確定性強

作為一家獨具“高端基因”的商務物業管理服務提供商,卓越商企服務經過20餘年的發展歷程,形成了以商務物業管理為核心,重點佈局大灣區及長三角核心區位的業務結構,是當前資本市場物業管理板塊的稀缺標的。

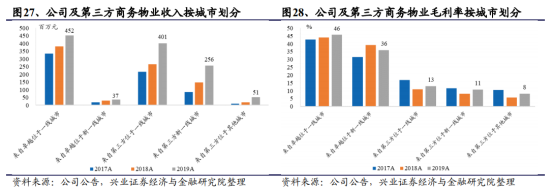

從收入結構來看,佔比八成的基礎物業管理服務構成卓越商企服務整體收入的主要來源。從2017年至2020年,在基礎物管收入複合年增長率達35.05%的基礎上,商務物管服務收入佔比維持在75%左右,遠高於公共及工業物管服務和住宅物管服務,分別實現收入6.6億元、8.4億元、11.9億元及15.6億元,核心業務色彩突出。

對應到經營結果上,卓越商企服務2020年商務物業在管面積達1667.1萬平方米,四年複合增長率為50.8%,其中,大灣區及長三角地區的收入佔比分別為56.8%、20.9%。從公開資料獲悉,目前卓越商企服務在深圳CBD及高新區的在管商務項目份額達25%,以收益計算,位列行業第一。同時公司在長三角的業務拓展活動也在持續發力,過去一年,公司於長三角在管面積佔比增幅最高,由2019年的20.8%增至25.4%,在管面積達814萬平方米。

由此可見,卓越商企服務錨定的是中國核心區位中,高端物業佔有量較高、經濟實力優勢顯著的一線及新一線城市。這些核心商務物業租户粘性高,物業管理費收取水平高,構成強化公司盈利能力和高端品牌影響力的基石。同時,卓越商企服務為其配給的高端商務管理具備品牌溢價和更優質的服務能力,單價提升和增值服務收入提升都具備更大的想象空間。

此外,結合公司“1+1+x”戰略部署, 卓越商企服務將繼續深耕大灣區,深度佈局長三角,並於核心城市開展布局,在高端商務物管領域彰顯龍頭效應,憑藉品質物業不斷釋放成長性優勢。

2· 創新增值服務,打開成長新空間

在物管行業走入存量時代之際,堅持區域深耕的競爭力或許還略顯單薄,對存量價值及其他潛在機遇的挖掘則變得日益重要。對於卓越商務企業而言,除了持續鞏固核心業務優勢,還給出了其特有的“掘金密碼”——增值服務,成為其進一步提升平均利潤率的途徑之一。

公司增值服務業務由資產服務、企業服務和專業增值服務三部分構成,該板塊2020年同比增長高達76.0%,毛利率為34.6%,同比擴大9.4%,成為增速最快的分部業務板塊,亦指明公司未來發力的方向。

正如此前提到,卓越商企服務定位於高端商務物管領域,其主要客户來源於高科技、互聯網、金融、現代服務業和現代製造業,服務的客户包括騰訊、華為、百度、OPPO、大疆等在內的眾多中國領先企業。通過為企業大客户提供全生命週期全產業鏈設施設備運維及資產服務,與之形成良好粘性,並緊隨大客户的業務擴張步伐進行擴張,卓越商企服務在精進服務深耕能力的同時,更獲得了開拓增值服務和個性化服務的契機。

在增值服務的開展上,公司設立有獨立子品牌“卓品”。卓品商務基於卓越商企服務多年服務高端企業的經驗沉澱,通過深挖企業客户需求,為其提供“高端商務服務”、“企業行政及員工福利支持”、“公寓服務運營”等場景定製服務。目前,“卓品”被譽為業界高端服務的第一品牌,通過高端商務服務和企業服務,提高增值服務收益和客户粘性,不斷創新多元化的收入渠道,2020年總收入達7790萬元,其中增值服務年增長率達到46%。

此外,卓越商企服務的增值業務非常廣泛,涵蓋資產服務、租賃服務、建築機電服務、商務環境清潔服務、地產協銷服務等各類專業公司業務,根據管理層給出的目標指引,公司的增值服務營收佔比有望從2020年的14.2%提升至2022年的20%,屆時公司的盈利結構將得到進一步的優化。

3· 更高盈利品質,大行看好卓越商企服務

總的來看,從持續在高端商務物業服務領域深耕細作,到延長增值服務的業務鏈條,卓越商企服務對商業模式的創新完善為所獲的種種榮譽提供了有力支撐。

而近期包括華金證券、上海第一證券、海通證券等在內多家券商發佈研究報吿也給予卓越商企服務 “評估嘉獎”。其中,華金證券首予“買入”評級,予其合理估值為14港元;上海第一證券亦給予買入評級,目標價約14.2元港幣。以此計算,目前9.6港元的現價仍有45%左右的增長空間。