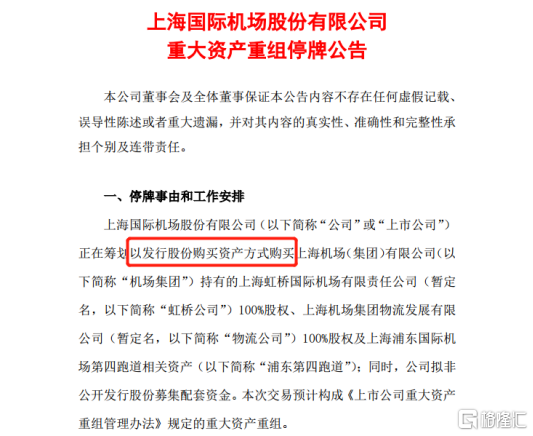

昨晚,上海機場發佈了籌劃進行重大資產重組的公吿,將與其母公司上海機場集團進行一系列資產重組動作,並將從6月10日起停牌,停牌時間不超過10個工作日。

根據公吿,公司擬注入的資產分別是:

1、虹橋公司100%股權。機場集團擬成立虹橋公司作為上海虹橋國際機場的運營主體,承接上海虹橋國際機場的主要經營性資產、負債及相關業務,並將其100%股權注入上市公司。

2、物流公司100%股權。機場集團擬成立物流公司作為航空物流業務的運營主體,承接上海浦東國際機場貨運站有限公司51%股權,並將物流公司100%股權注入上市公司。

3、浦東第四跑道也是本次交易標的之一。根據公吿,浦東第四跑道為機場集團持有的上海浦東國際機場第四跑道相關資產。

同時公吿稱,本次重組標的的資產範圍尚未最終確定,交易雙方尚未簽訂正式的交易協議,具體交易方案尚在論證中,尚存在不確定性。

儘管如此,上海機場整合仍引起市場的一陣沸騰。

有人認為,這是一個重大信號,即機場集團持有的虹橋機場注入上海機場後,將解決浦東機場和虹橋機場的同業競爭問題。

2003年,上海機場與機場集團簽訂資產置換協議,上海機場以擁有的虹橋國際機場相關資產與負債,與機場集團擁有的浦東國際機場相關資產與負債及集團公司所持有的浦東航空油料40%的權益(置入資產)進行置換。置換完成後,上海機場的資產和業務從虹橋機場轉移至浦東機場。由此集團機場和上海機場形成同業競爭,飽受詬病。

而此次重組完成後,上海機場將整合上海兩大機場的航空主營業務及資產,從而實現解決同業競爭的目標。

疫情以來,整個航空業因疫情遭受重創,2020年國內四大機場股價普跌,其中白雲機場跌18.37%、深圳機場15.69%,廈門空港跌23.83%,上海機場跌2.95%。

去年以上海機場跌幅最小,主要是多年來上海機場免税業務的發展已經超過了其機場業務,具有消費屬性,市場對其估值也就形同消費股。

不過,1月29日晚間,上海機場發佈《關於簽訂免税店項目經營權轉讓合同之補充協議的公吿》。公吿內容顯示,當日上海機場決定與日上免税行(上海)有限公司簽訂《上海浦東國際機場免税店項目經營權轉讓合同之補充協議》後,公司的投資邏輯已經發生了變化。

補充協議表示公司與中免簽訂的免税合同由“下有保底,上無封頂”變更為“下無保底,上有封頂”,即在旅客量不理想的情況下,喪失了原先來自免税業務的保底提成,公司的免税收入不再與免税銷售額掛鈎,僅與國際客流量掛鈎。

2020年上海機場全年免税店租金收入11.6億元。而2017-2019年,中免日上向上海機場支付的免税店租金分別為25.6、36.8和52.1億元,分別佔公司同期營業收入比重分別為23.3%、39.5%和47.6%。市場預計,即便是國際航班流量完全恢復的理想情況下,公司的免税業務變成了固定租金合約,2021-2025年公司免税收入難以增長。

另外,長期來看,受海南離島免税、市內免税店以及跨境電商,還有進口關税持續下降等多重因素衝擊,公司免税業務經營恢復將受到一定阻礙。

但所謂股價先行,基於對公司未來免税業務的收入預期,公司股價遭遇連續的兩個一字跌停,隨後橫盤長達兩個月之久。但四月底公司股價再度大幅下挫,在1季度發佈前後8個交易日,公司股價跌幅超過20%。

2020年公司實現營收43億元,同比下降61%,淨利潤為-13.8億元,同比下降53.31億元。今年1季度公司營收8.7億元,同比下降47%,淨利潤為-4.4億元,同比下將5.1億元。在公司難有起色的業績表現“潤色”下,2021年年初至今,公司股價下跌35.43%,市值跌破1000億。

上海機場股價走勢圖

若不考慮此次定價,公司注入虹橋機場後,長期來看,將會對公司的業績產生哪些影響呢?

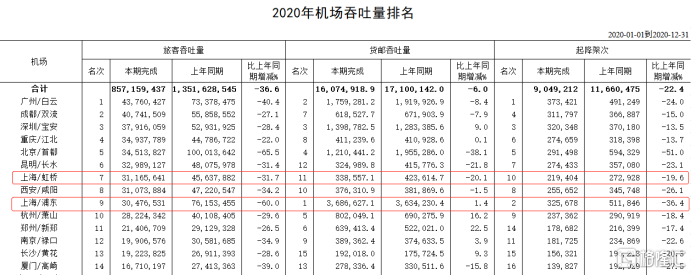

根據中國民航局數據,2020年全國旅客吞吐量合計85715.9萬人,同比下滑36.6%;起降架次為904.9萬次,同比下降22.4%,其中上海(浦東+虹橋)實現旅客吞吐量6164.2萬人,同比下降49.4%,上海旅客吞吐量約為全國的7.2%,下降近2%;上海(浦東+虹橋)起降架次為54.5萬次,同比下降30.1%。

上海旅客數量下滑幅度高於全國水平,主要是上海是我國的國際樞紐,疫情下受國際旅客減少的影響更大。以浦東機場為例,2020年浦東機場旅客吞吐量為3048萬人,同比下降60%,飛機起降次為32.6萬架次,同比下降36.4%,其中國際旅客吞吐量佔比同比下將29.2個百分點至13.4%,國際航班起降架次同比下降11.8個百分點至27.7%。

值得注意的是,2020年虹橋機場旅客吞吐量為3117萬人,同比下降31.7%,飛機起降次為21.9萬架次,同比下降19.6%。虹橋機場受疫情影響的情況遠低於浦東機場,主要是過去為避免同業競爭,浦東機場更多的承接國際旅客運輸職能,而虹橋機場則更專注與國內航線。

未來隨着疫情恢復,虹橋機場的注入將為公司帶來一定的業績增量,但是數據顯示,2019年浦東機場飛機起降架次和旅客吞吐量分別同比增長1.4%和2.9%;虹橋機場飛機起降架次和旅客吞吐量分別同比增長2.3%和4.6%。由於浦東機場和虹橋機場旅客增速低迷,長遠來看,上海機場航空業務將難有較大的增長空間。

免税業務方面,未來虹橋機場經營的國際場地在免税規模上將有所貢獻,但由於虹橋機場以國內航線為主,貢獻或不大。

綜合來看,當前公司受疫情影響尚未恢復,未來公司免税業務收入反彈難度加大。公司通過資產重組注入虹橋機場等資產,將能為公司帶來一定的業績增長。但能否贏回資金的青睞,還需要看雙方對價,值得關注。