今天的行情,茅台走得很雞賊,走得這麼雞賊的原因可能是A股的投資人太雞賊。這個加速上漲,或許讓人記起了今天春節前茅台的走勢,然後就是218崩盤。所以,今天茅台加速上漲後,A股投資人開始搶跑的即視感。

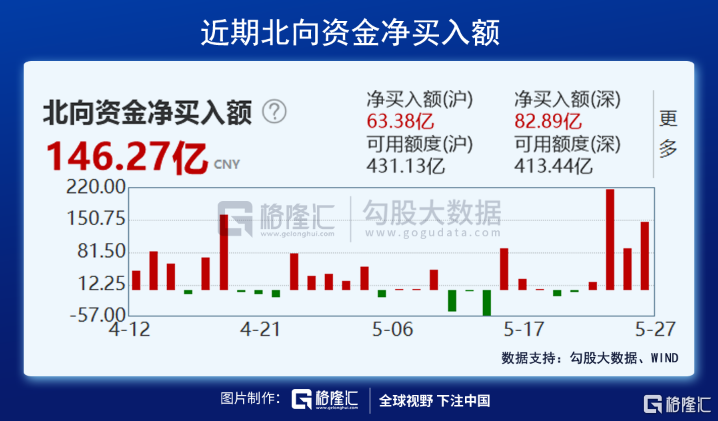

相比之下,外資就要直來直去得多,今天繼續加倉,繼前天掃貨217億,昨天掃貨80億,今天又掃了146億。

在外資的加持下,這周行情雖然來得莫名其妙,但確實給人一種牛市來了的感覺:以創業板為首,加上這週二的漂亮突破,上證指數、滬深300指數也都走出了一個非常好的趨勢。

之所以莫名其妙,是因為確實沒看到什麼大的消息面刺激。但我們在這個市場玩,就總是希望能搭建一些分析框架,輸入一些信息,輸出一些結論,來解釋市場,哪怕它是徒勞的,但總是覺得聊勝於無。

所以看最後,大家找的理由基本上是人民幣升值預期下,外資持續買入。

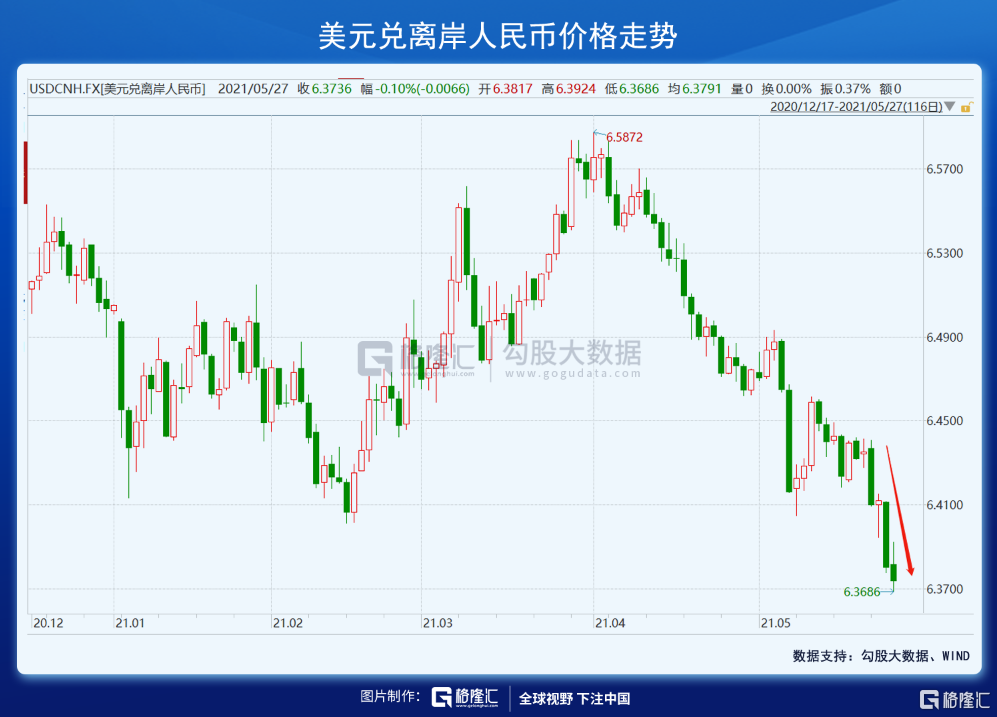

官方傳遞人民幣將大幅升值的信息,見於中國央行金融研究所所長周誠君在莫干山會議上的發言,他稱“人民幣國際化條件下,我們管不了人民幣匯率,中國中央銀行最終要放棄匯率目標”,“人民幣在中長期內將保持對美元升值,既是中國經濟持續增長、人民幣相對購買力不斷提高的結果,也是美聯儲搞量化寬鬆和不斷擴表的後果之一”。

會議發言是在4月16日,見報於5月19日,人民幣開啟新一波迅猛升值在5月24日,第二天即5月25日也是外資史上流入規模最大的一天,達到217億。

5月24日,人民幣升值逼進6.4,到今天,離岸人民幣一度升破6.37,在岸人民幣一度升破6.38,從市場化程度更高的離岸市場升得更多來看,海外對人民幣的升值預期非常強。

或許這確實是外資湧入人民幣資產的原因。

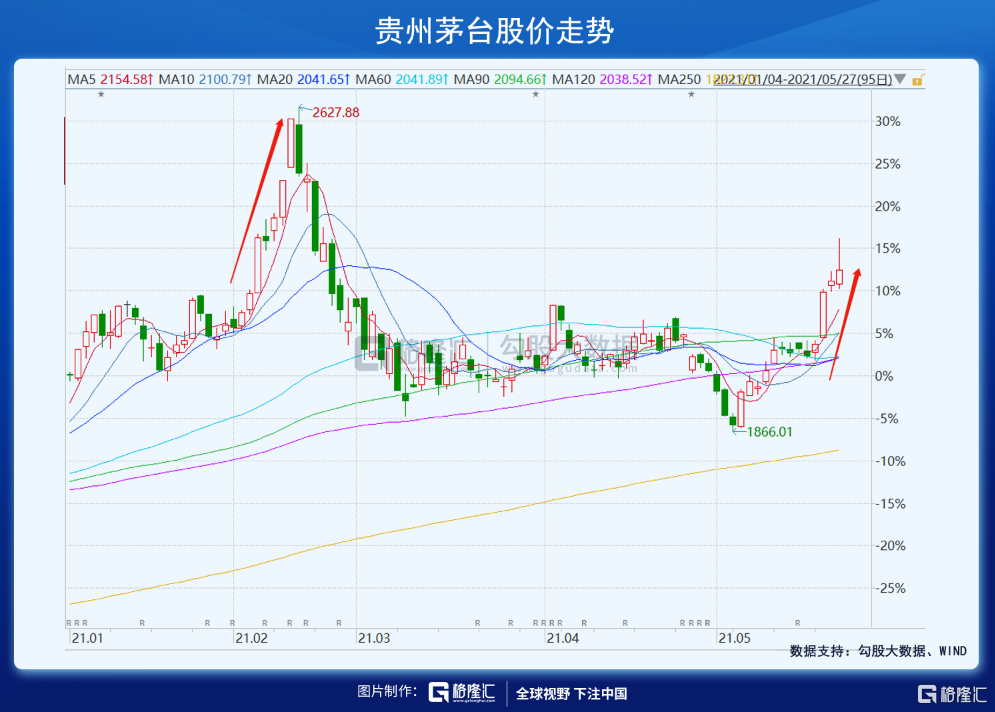

另外看,這幾天,尤其是525那天,A股上漲的股票,確實符合外資偏好,典型就是茅台。説起來真是恍如隔世,5月初茅台跌破平台,我曾以為期待已久的1800可以見到了,而身邊甚至有人講1700了,結果蹭蹭蹭,茅台揚長而去,直上2300。

今天內資雞賊,在茅台上想搶跑。但外資依然繼續不動搖地買買買,今天茅台被淨買入4.84億,昨天淨買入11.35億,前天淨買入24.69億!

現在一個問題是,指數的趨勢線如此好,我們到底要不要跟隨外資買買買?

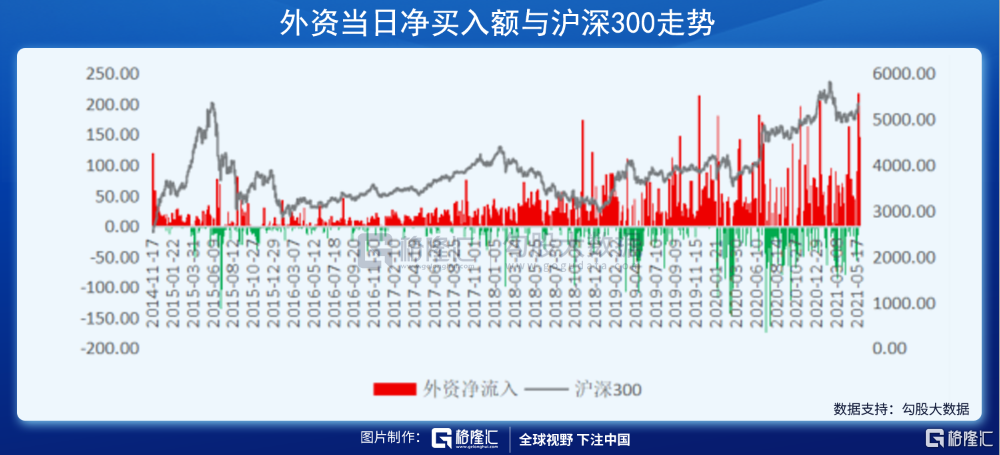

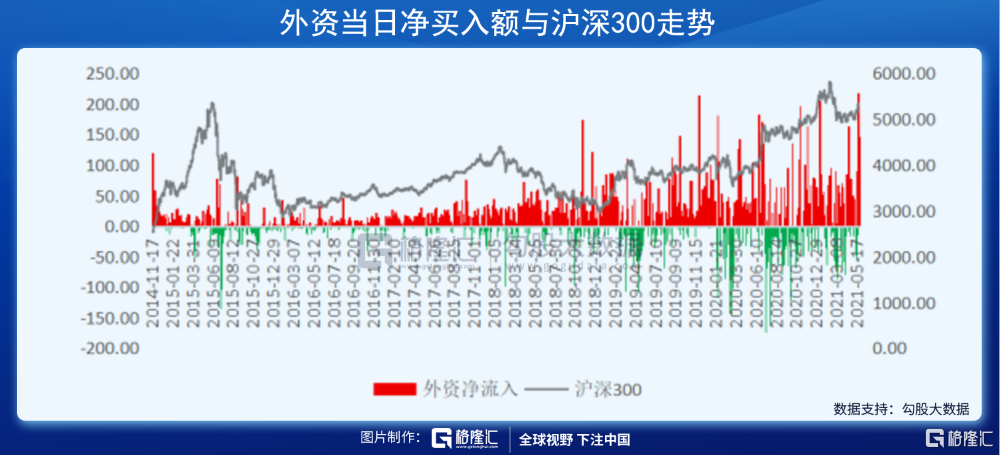

從過去來看,外資買A股不怎麼擇時,他們大幅流出A股的時候,一般是出現在美股大跌後,其他時間都買買買。下圖看,基本上紅多綠少,像2018年這種中美貿易衝突背景下的極端行情,外資大部分時間也是在持續買入。

明顯參考外資,不管漲跌,不斷買入,是對的。但多數人做不到,一不是人人有無限子彈,外資當成整體看有無限子彈,但一個個個體看,也不見得;二絕大多數人更關注短期收益,長期太長,只爭朝夕。

對短期的參考,我們只挑出百億級別的淨買入看。

從下面的高柱子看,可以看到,百億級別的外資淨買入,後面多數指數行情是不錯的。

就比如1月8日,外資殺入206億,後面多數茅族是走得不錯,直到218;偶爾也有例外,比如去年7月初,7月2日流入171億,7月3日流入132億,7月6日流入136億,這波行情沒走多久,就進入調整了。這波調整到9月底,10月開始外資又出現單日百億的淨買入,從指數看,後面的行情是非常不錯的,但從個股看,卻是令不少人絕望的殘酷的分化行情。

這樣來看,跟着外資買買買,表面上看勝率應該是可以的。但其實並非如此,因為指數的漲幅是平均數,平均數會掩蓋個股真相。108到218是傷害性很大侮辱性很強的牛頭熊行情,去年10月後的行情也是殘酷的分化。

行情分化不僅出現在茅族和非茅族間,茅族內部也是。

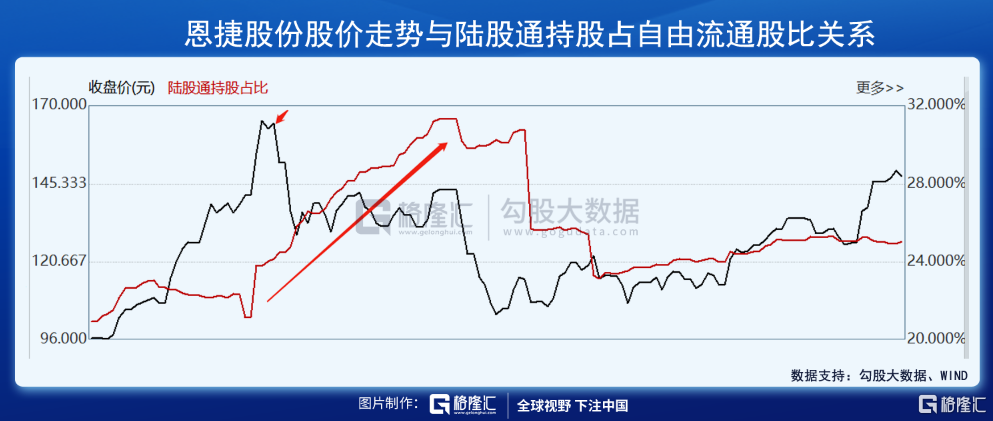

比如雖然1月8日外資淨買入206億,但其實從那時起,已經有部分茅族進入調整,如恩捷股份,就是從1月8日開始調整的,儘管外資隨後繼續在買入。

所以,搗鼓來去,最終發現,外資的瘋狂湧入只是提升了市場的躁動情緒,讓人興奮,但具體到操作層面,短期卻幾乎沒有參考性(長期買外資偏好的股票有肉吃的概率很大,除非悲劇買了平格萬這種三傻)。

當然,也並非完全沒有。既然指數的確定性比較大,那麼配指數ETF其實也可以是一種選擇。

説句實在話,雖然我持有白酒,但我從來沒有想過它們會這麼快回來,我之前説過,它們如果不再跌一波,我做好未來2-3年它們就是震盪的格局。它們回來並不會改變我對它們的看法,那就是它們依然是很貴的,如果茅台重新上到70倍,我還是218《狂歡式暴跌》那篇文章的看法:

就我關注的領域來説,部分是非常非常貴的,説泡沫並不為過。這種情況下,去參與個股的風險是極高的。因為在這樣的估值下,很容易因為邏輯上出現瑕疵,出現基本面與估值雙殺,典型就是這兩天的妙可藍多(個人看法,妙可藍多還沒殺完;這個看法僅供參考,不構成實際投資建議),還比如218崩盤後沒有像白酒啤酒一樣爬起來的調味品賽道。

重新漲回來的估值沒有給未來的不確定性留一點安全空間。

這種情況下,或者配置ETF,享受整體市場的牛市情緒,或者分散點持倉,防止個股的雙殺。

也許有人認為這種配置太不刺激了。怎麼説呢?就像打德州一樣,人是需要根據當前的賠率去下注的。當估值越過難以看懂的水平時,進入防守倉不失為一種方法。當然,這是個人風險偏好選擇了,有人就是喜歡刺激。

往前看,需要關注的時間點是6月中前後,6月14日前美國會發完5月的通脹數據和就業數據,這些數據會做為6月14-15日的美聯儲FOMC會議參考。當前美聯儲官員開始透露或在即將召開的會議上討論縮減購債規模的信號,如果真如此,可能會改變當前美元指數的疲弱。

這點到時候看,目前指數趨勢挺好,似乎不用擔心啥。