今日,國瓷材料盤中一度漲逾9%,逼近年初的歷史新高,至收盤時股價漲幅縮減至2.18%。不過,從3月低點以來,國瓷已經大幅反彈32%。

(數據來源:東方財富)

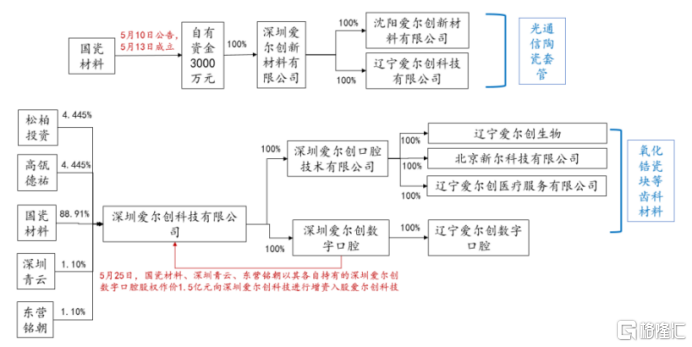

今日股價表現強勢,跟昨日的公吿無不關係。據披露,公司擬以合計2億元對價,向高瓴德佑、松柏投資轉讓深圳愛爾創科技8.89%股權,同時高瓴德佑、松柏投資安排將向公司提供5億元專項發展借款,獲得以不超5億元投資深圳愛爾創科技的購股權。

作為此次交易的一部分,國瓷材料將在本次將在本次交易前完成對愛爾創集團兩大業務的劃分,即愛爾創科技完成數字口腔業務的整合,以及將愛爾創集團業務中不涉及口腔業務的結構化陶瓷業務分離到愛爾創新材料公司。

此次戰略合作達成後股權變化情況如下:

數據來源:choice數據,華安證券

實際上,該戰投計劃最早公佈於2020年6月18日,當天國瓷材料股價跳空高開,收盤漲了9.67%。時隔一年,方案終於落地,公司股價也較之上漲了84%。

那麼,高瓴究竟看中了愛爾創什麼呢?

自2018年國瓷材料收購瀋陽愛爾創和遼寧愛爾創,目前與愛爾創集團相關的生物醫療材料業務已經成為國瓷材料第二大業務成長點。根據公司年報,2020年國瓷材料生物醫療板塊實現營收5.8億元,同比增長22%。

該業務主要包括高端牙科用氧化鋯材料,應用於陶瓷義齒和智能穿戴設備,佔比大致為90%、10%。陶瓷義齒在美觀性、生物學性能、穩定性、機械性能上都有較高表現,但價格也是最為高昂的。隨着人們生活水平的提高,選擇高質量高性能的牙冠感知度高,氧化鋯全瓷牙的滲透率會進一步提升。

2020-2024年,中國義齒市場將由93.8億元增長至170.1億元,年複合增速高達16.05%。中國義齒產能達到3.6億顆,種植牙市場僅佔義齒市場市場的1.61%,市場規模不到20億元,距離美國10%的比例差距還非常大,未來還有5倍的提升空間。

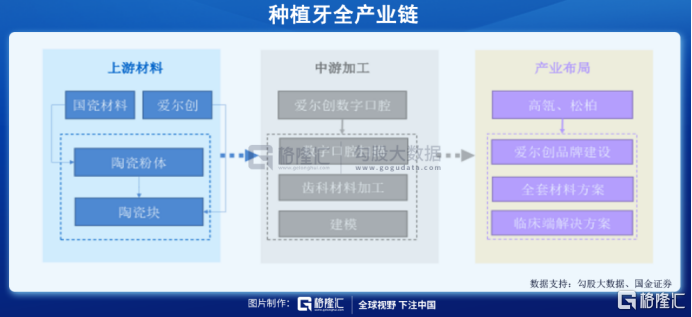

陶瓷種植牙包括牙根、牙基台和牙冠三個部分。牙根是由鈦合金製成,牙基台和牙冠是由氧化鋯(陶瓷)材料製成。在牙冠方面,目前最大的玩家就是國瓷材料旗下的子公司愛爾創。並且,國瓷材料在齒科領域進行了一體化產業鏈佈局,打通了氧化鋯粉體——氧化鋯齒塊——機加工間——義齒/亞冠——數字化口腔——愛爾創品牌的種植牙全產業鏈。

過去幾年,全球氧化鋯在義齒種植、牙齒美白修復等領域應用提升。2019年,全球氧化鋯牙科材料收入1.09億美元,過去5年年複合增速為9.11%。公司氧化鋯已經成功切入齒科科粉應用領域。

現階段公司產生氧化鋯修復材料佔國內市場約35%,在全球市場份額約為10%。

總的來看,高瓴入股的愛爾創科技整體規模還是較小,但其背後氧化鋯材料在齒科醫療賽道可想象空間大,這或許是高瓴所看重的地方。

機構扎堆,估值仍偏高。

值得注意的是,除了生物醫療材料業務受高瓴追捧,在二級市場上,國瓷材料更是眾多機構投資者的明星持倉股。

截至一季度末,國瓷材料十大流通股東中北向資金持股2.238億股,大舉增持4195萬股,佔比達到22.29%,位列公司第二大股東。另外,傅鵬博執掌的睿遠成長重倉2845萬股,知名基金經理朱少醒執掌的富國天惠重倉2500萬股,分別佔比2.49%和2.83%,分別位列第四位和第五位。此外,嘉實基金旗下4大產品合計重倉近5400萬股,佔比6.1%。

(數據來源:東方財富)

毫無疑問,大佬雲集的國瓷,是一家優秀公司,但估值一定不會便宜。當前,公司最新滾動市盈率為79倍,位於最近5年估值中位線以上。對於這類公司,想要一個合理低估、讓人舒服的上車位置,其實是可遇不可求的。退而求其次,分批逢低佈局,並長期持有熨平回撤風險,未來應該還會有驚喜的。