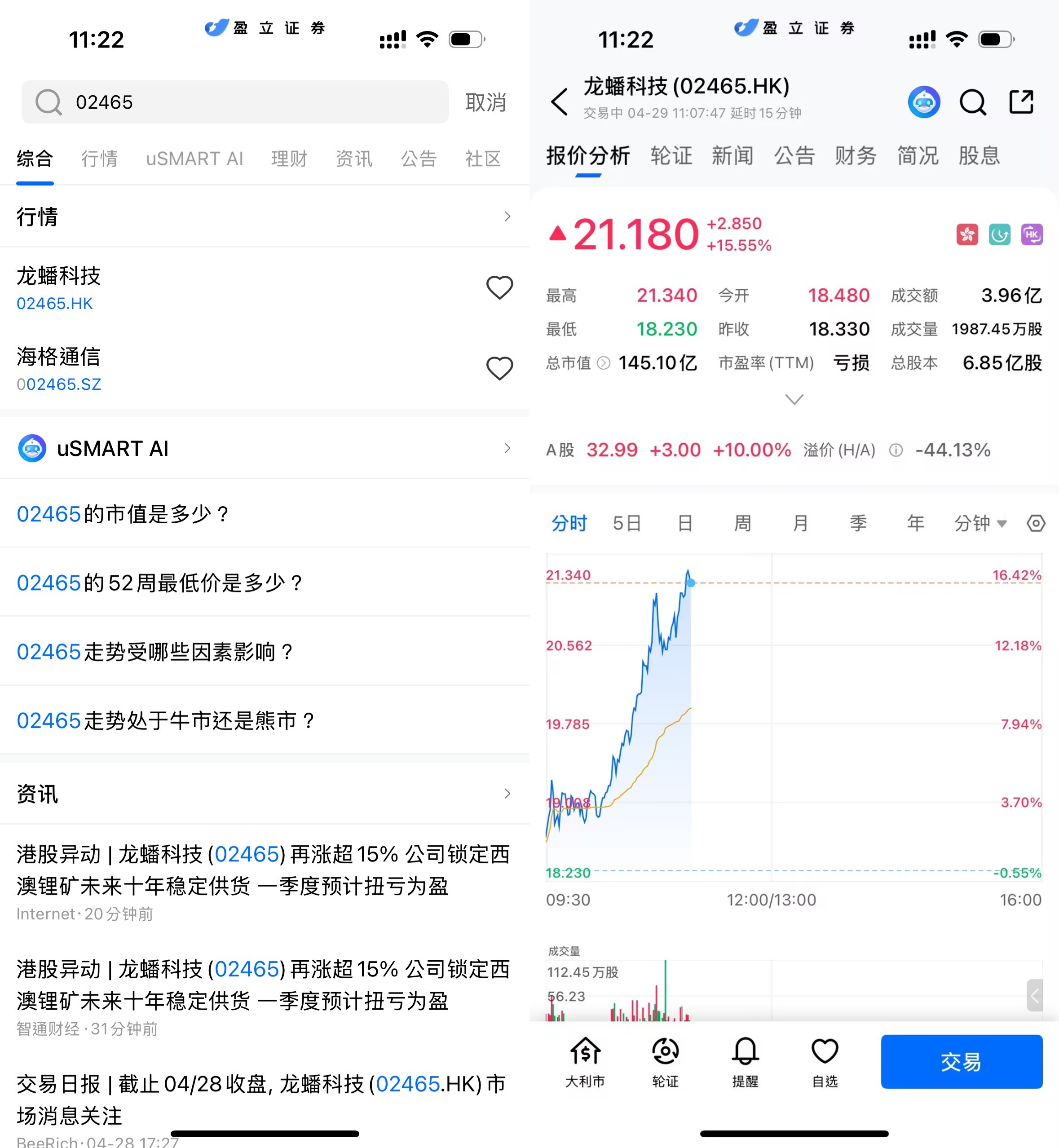

4月29日,龙蟠科技(02465.HK)盘中走势强劲,股价一度触及21.34港元,创阶段新高,截至11时08分报21.18港元,涨幅达15.55%,成交额接近4亿港元,量能显著放大。从分时走势看,股价自早盘低位快速上行并维持高位震荡,显示资金承接意愿较强,市场情绪明显升温。

(图源:uSMART HK app)

上游资源锁定:十年长协强化成本与供应确定性

驱动本轮股价上行的核心催化,来自公司在上游锂资源端的关键布局。龙蟠科技近期与澳大利亚锂矿企业GL1及其子公司GLR签署具有约束力的合作条款,通过股权认购叠加预付款方式,锁定西澳Manna锂矿未来十年的锂精矿供应。根据披露,该项目预计在达产后每年将向公司供应相当比例的产量,并设定最低供货保障,有助于在资源端形成长期稳定支撑。 从行业逻辑来看,在锂价周期波动加剧背景下,通过“资源+资本绑定”锁定上游,已成为锂电材料企业对冲成本风险的重要路径。进一步看,Manna项目资源量超过5000万吨,具备一定规模优势,预计2028年实现出货,这意味着公司中长期原材料供给具备较强可预期性。 同时,公司还通过收购西澳勘探资产加码资源布局,强化“矿—材一体化”战略闭环。

产业链协同:磷酸铁锂业务迎来景气修复

在资源保障之外,龙蟠科技的基本面改善同样来自核心业务回暖。公司预计2026年一季度实现营业收入约33亿至36亿元,同比增长超过100%,并实现净利润2亿至2.5亿元,成功扭亏为盈。这一变化背后,是磷酸铁锂产业链需求逐步修复。随着新能源汽车与储能市场持续扩张,下游对正极材料需求回升,叠加前期产能释放带来的规模效应,公司盈利能力出现明显改善。业内普遍认为,经历前期价格下行与库存调整后,磷酸铁锂行业已逐步进入供需再平衡阶段。

资本市场定价逻辑:从周期博弈转向确定性溢价

从估值视角看,市场对龙蟠科技的定价逻辑正在发生变化。一方面,上游资源锁定增强了盈利稳定性,使公司从单纯材料加工环节向资源型企业延伸;另一方面,业绩扭亏释放出经营拐点信号,叠加行业景气回暖,带来业绩弹性预期。值得注意的是,此类跨境资源投资通常伴随一定不确定性,包括项目建设进度、锂价波动及汇率风险等,短期内仍可能对现金流形成一定压力。 因此,当前股价快速上行,也在一定程度上反映了市场对中长期逻辑的提前定价。

结语:资源绑定+业绩修复,龙蟠科技进入估值重塑阶段

整体来看,龙蟠科技本轮上涨并非单一事件驱动,而是“上游资源锁定+中游盈利修复”双重逻辑共振的结果。在锂电产业链竞争由产能扩张转向资源与成本控制的阶段,公司通过提前布局上游,有望在下一轮行业周期中占据更有利位置。后续需重点关注两条主线:一是Manna锂矿项目推进节奏及实际供货兑现情况,二是磷酸铁锂业务盈利修复的持续性。若两者逐步落地,龙蟠科技或将从周期弹性标的,逐步向具备稳定现金流预期的综合材料平台转型。

如何在 uSMART 上购买龙蟠科技

登入 uSMART HK APP 后,于页面最右上方点击「搜索」,输入标的代码(02465.HK)并进入详情页,了解交易详情与历史走势。点击右下角「交易」,选择交易类型,最后填写交易条件后送出订单即可。

(图源:uSMART HK app)