4月29日晚美的集團公佈年報及一季報,次日下挫3.91%收80.17元,5月6日跌3.26%,5月7日跌3.20%收75.08元,3個交易日跌幅達10%。

拉了下美的一年的股價走勢,今年2月10日創下歷史最高價108元,伴隨着茅指數下行,股價下行,5月7日收在了最低位,回撤了30%。

這種級別的跌幅,好像是白馬爆了雷。我們先看看業績。

1、業績

2020年實現收入為2842.21億元,同比增長2.16%;歸母淨利潤272.23億元,同比增長12.44%;歸母扣非淨利潤為246.15億元,同比增長8.32%;加權平均淨資產收益率24.95%,僅比上年-1.48%,業績十分穩健。

公司營收結構均衡、穩定,暖通空調佔比42.65%,消費電器佔比40.07%,機器人及自動化系統佔比7.60%,毛利率分別為24.16%、30.54%、19.88%,保持穩定。公司主要家電品類內銷份額均穩居前三,全品類龍頭地位穩固。

分地區看,內外銷收入分別實現1631/1211 億元,同比+1.1/+3.7%,海外收入佔比已達43%,其中OBM(自有品牌生產) 業務全球同比增長32%,海外OBM 電商收入規模已達3.3億美元,三年CAGR達180%,2020年新增海外自有品牌銷售網點超過17,000家。海外市場作為公司重要戰略佈局,自主品牌正加速實現海外突破,未來OBM業務佔比提升有望釋放利潤空間。

分渠道看,受疫情影響,公司電商渠道表現亮眼。美的“T+3”渠道變革和全集團數字化轉型,使得公司能夠更快應對疫情,通過以銷定產避免了空調行業常見的壓貨。美的在線上銷售渠道佈局更早,儘管空調總的市場佔有率一直不及格力,但線上零售的市場佔有率一直位居第一,在疫情影響下,美的線上優勢更加明顯。2020年,美的全網銷售規模超過860億元,同比增幅25%以上,線上收入佔比增至47%,排名線上家電全品類第一。2020年“雙十一”期間,美的系全網總銷售額突破113億元,並在天貓、京東、蘇寧易購三大電商平台連續8年保持家電全品類第一。2020年,美的主要家電品類在中國市場的份額佔比均實現不同程度的提升,其中核心品類家用空調的全渠道份額提升明顯,線上市場份額接近36%,全網排名第一,線下市場份額也超過33%。線下渠道注重實現用户直達,打造場景化、智能化體驗中心,與線上結合賦能渠道效率。

2020年第四季,實現營業收入679.60億元,同比增長18.0%;歸母淨利潤52.0 5億元,同比增長79.8%。

2021年第一季度,實現營業收入825.04億元,同比增長42.22%,較2019年一季度同期增長9.28%;歸母淨利潤64.69億元,同比增長34.45%,較2019年一季度同期增長5.55%;營業成本同比增長46.28%至635.26億元(受原材料上漲影響),另外本期計提資產減值損失1.16億元,較上年-0.01億元增幅較大。在同比公司中,表現依然亮眼。

説起家電,未來的方向可能就是智能家居,目前來看,美的的機會可能更大。智能化場景搭建需要多品類的配合,美的產品品種、數量、質量完全可以達到這一標準,再加上美的強大的科技研發能力,用户運營和數據價值挖掘方面具有更大優勢,一旦全屋智能家居服務形成,美的的護城河將不僅僅是品牌,而是匯成了家居生態,這一塊發展空間夠大。

要實現這一切,離不開着眼長遠、精耕細作的經營管理。2020年年報披露的同時,美的擬開展第八期股票期權激勵計劃(擬授予股票佔總股本1.2%)、2021 年限制性股票激勵計劃(擬授予股票佔總股本0.15%)、第七期全球合夥人持股計劃(計提專項資金2.0 億元用於激勵,佔比2020 年業績0.7%)與第四期事業合夥人持股計劃(計提專項資金1.6 億元,佔比2020 年業績0.6%),綁定核心高管與業務骨幹利益。單單在股票方面,就有這麼多的綁定員工利益措施,在A股是極其少見的。長效的激勵計劃是美的快速發展的基石,也是其靈活應對市場挑戰的法寶之一。

2、原材料影響

這麼好的業績,為何股價依然大跌?這就得説到,當前股價更多的是反映未來的變化,目前,確實有一個製造業都面臨的大利空。

在全球性通脹的大背景下,各行各業的漲價新聞不斷。現在大概除了豬肉價格,所有的商品都在漲價,這對一些製造業的利潤形成擠壓。作為最重要的工業金屬,國際銅價最近半個月每天都在刷新歷史新高。

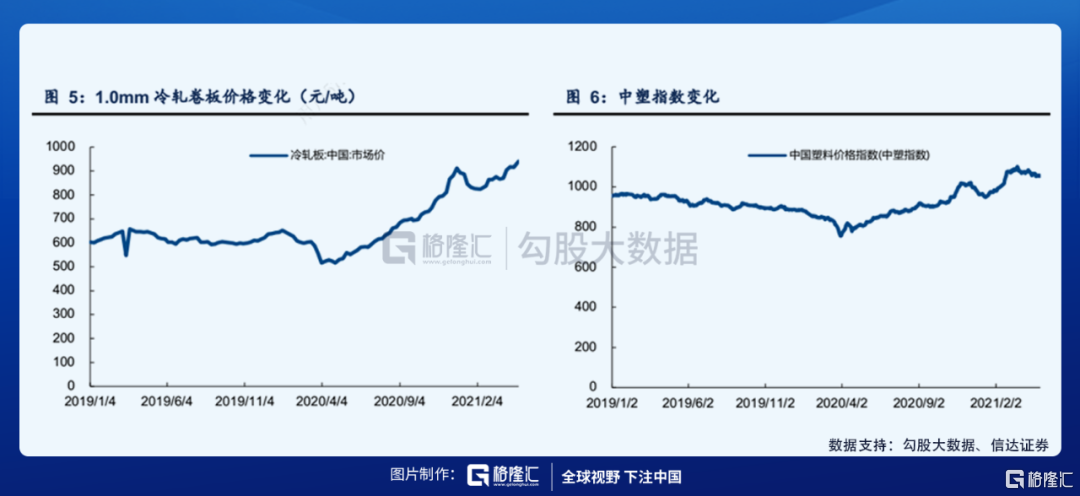

家電產品主要原材料為銅、鋁、鋼材以及塑料。據信達證券,選取LME3個月銅期貨官方價格、LME3個月鋁期貨官方價格、1.00mm冷軋板平均價格和中塑指數作為家電原材料成本跟蹤指標。主要原材料價格依然持續上揚。其中銅價創十年新高,超過 9900 美元/噸,同比上漲54.46%;鋁價和冷軋板均價不斷上行,同比上漲34.14%、45.51%;最新中塑指數呈現震盪回落的趨勢,同比上漲10.48%。預計短期內原材料價格將繼續保持較高水平,家電企業成本端承壓的局面無法改善。

行業性的利空不可避免,但憑藉強大的集中採購優勢以及所處產業鏈的高議價能力,美的可以通過提前備貨、精益生產與效率提升帶來的成本下降及提升終端產品的整體銷售價格消化部分成本波動影響,具備更強抵禦風險的能力。

大企業的業績,尤其是穩定性方面,更能看到公司運營管理的專業性和前瞻性。今年原材料價格上漲,以及前幾年的人民幣升值,其實美的都有做銅和外匯等的套期保值。當然也是公司的規模大,能夠有能力去做大宗商品價格的提前管理,龍頭企業在行業內的確定性、穩定性值得溢價,它可能在抵禦行業風險方面做的最好,從而順利穿越週期波動。

3、結語

5月9日晚,美的集團公吿,擬以25億-50億元回購股份,回購價不超100元/股,將用於註銷減少公司的註冊資本。回購註銷有利於增加股東持股比例,是最純粹最好的一種回購形式。另外,公司控股股東美的控股擬在未來12個月內以不低於8億元增持公司股份。10日股價立馬有了反彈,好的企業會關心股東(也包括持股員工)的感受。

在股東分紅方面,2020年擬每10股派發現金16元,現金分紅總額110.66億元約佔2020年度歸屬於上市公司普通股股東淨利潤的比率為40.65%,如果加上回購股份等其他形式,2020年現金分紅佔比將超過50%。近三年,公司2020年的分紅水平還屬於最低的。

國內疫情影響逐步消退,大家電需求釋放,海外疫情反覆,小家電需求旺盛。擁有多元化的業務佈局、快速響應市場變化的管理機制,公司作為家電行業全品類龍頭,未來發展確定且分紅穩定高息,具有很高的資產配置價值。

據5月7日收盤價計算,可比公司估值對照表如下。從估值來看,公司並沒有特別貴。

日前,公佈了第七次人口普查數據,人口總量略微新增,但也有些結構性的變化。平均每個家庭户的人口為2.62人,比2010年的3.10人減少0.48人,主要是受我國人口流動日趨頻繁和住房條件改善年輕人婚後獨立居住等因素的影響,導致家庭户數增加;與2010年相比,0—14歲、15—59歲、60歲及以上人口的比重分別上升1.35個百分點、下降6.79個百分點、上升5.44個百分點,勞動力人口下降;具有大學文化程度的人口為21836萬人,與2010年相比,每10萬人中具有大學文化程度的由8930人上升為15467人,人口素質不斷提高。

中國製造2025綱領繼續推動着我國的高端製造發展,將來對於服務機器人和工業機器人的需求將越來越大,這也順應我國勞動人口減少及素質提高的現狀。家庭户數增加導致家電需求旺盛,美的於2017年收購的德國庫卡集團在機器人及自動化方面也具有極強的競爭優勢。從人口方面來看,美的的天花板,説來尚早。