伴隨上市公司的業績密集出爐,景氣恢復及上行板塊迅速成為市場重點關注和挖掘的方向。其中,網絡安全也屬於景氣賽道之一。

據民生證券統計顯示,2020年網安板塊整體歸母淨利潤同比增速為30%,明顯超越前兩年(注:在wind網絡安全板塊中,選取計算機行業公司,並剔除未披露業績預吿的、網絡安全收入佔比較小的以及2019年由於其他業務造成大額虧損的公司)。

儘管面臨疫情大考,去年上半年行業整體增長承壓,但很快在下半年實現強勁反彈,從而得以保障全年的增速基礎。景氣拐點得以確立的同時,伴隨雲計算、5G等新技術的發展以及重大政策的落地,尤其是等保2.0的落地以及兩會的推進,將共同助推網安行業發展提速。

而談到網絡安全,勢必會想到的是PC時代風光無限的龍頭三六零(601306.SH)。伴隨信息技術的演進及智能終端的快速迭代,三六零也在馬不停蹄地佈局和調整,以開闢新戰場。其在2018年初回歸A股之後,就啟動了“3+1”大安全戰略,全面佈局B/C/G端市場。其中,2019年啟動的政企業務3.0模式,迅速落地並獲得快速發展,被外界視為新的增長曲線。

但在經過重組上市之後,公司股價一直處於震盪盤整階段,去年受疫情影響,導致業績和估值下降,目前已處在上市以來的底部位置。而當前行業處於景氣上行週期,三六零能否高看一線?日前,公司剛發佈2020年年報和2021年一季報。其中,又有哪些重要看點?

下半年環比改善顯著,研發投入持續遠高於同業水平

就財務業績而言,主要有兩大看點:

1.整體來講,本次業績符合此前指引,且下半年改善跡象顯著。

年報顯示,三六零2020年實現總收入116.15億元,其中下半年收入達66.43億元,環比增長33.62%。

期內,收入和淨利都有所下滑。結合財報的解釋來看,營收減少主要由於疫情令經營計劃的推進和落地受阻,加之廣吿市場不景氣,導致公司廣吿板塊的收入減少,而這塊在公司積極調整應對下,已明顯回暖。

而淨利的下滑主要在於兩個原因:1)2019年出售奇安信的全部股權,確認相關投資收益約30億元;2)受疫情影響,一季度收入減少,不過公司經營情況已逐步恢復,自第二季度起各季度營業收入環比均實現增長,但由於全年總營收略有下降,成本及相關費用隨新興業務拓展有所提升,導致歸屬於上市公司股東的扣除非經常性損益的淨利潤同比仍出現一定幅度下滑。

可見,導致三六零業績出現下滑的成因並非經常性變量,因此在疫後常態化發展過程中,該分部也將隨市迴歸正常增長軌道。一季報顯示,2021年第一季度總收入達25.52億元,同比增長13.41%,實現平穩增長。

2.研發投入規模持續遠超同業

儘管全年收入和利潤都有所承壓,但對於研發投入,三六零依然絲毫不吝嗇。

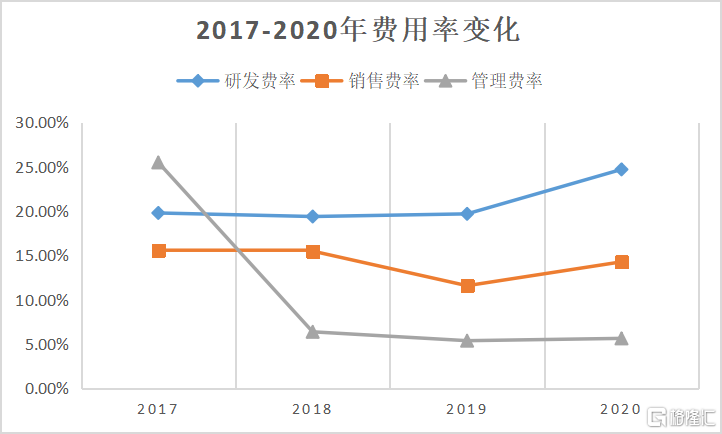

數據顯示,期內,三六零研發技術人員佔比達62.45%,研發投入28.71億元,同比增長13.5%,研發費率約25%,投入規模持續遠超同業。從下圖可以看到,近幾年來,三六零基本維持在20%左右研發投入強度,並在去年創下新高,且維持了銷售費用率及管理費用率的相對穩定。

(來源:WIND,公司財報)

政企業務延續迅猛勢頭,傳統業務持續復甦

三六零依託十餘年來在網安賽道深耕積累的核心技術能力、經驗及用户基礎,面向羣體從C端逐步向B端和G端拓展,目前主要通過互聯網廣吿及服務、智能硬件、互聯網增值服務、安全及其他業務四大業務來變現。

而從變化趨勢來看,去年新興業務均實現雙位數以上的增長,而傳統業務(互聯網廣吿服務)儘管受疫情及經濟大環境影響收縮需求,但已在不斷“回血”。

數據顯示,智能硬件業務收入同比增長27.77%達21.42億元;互聯網增值服務收入同比增長18.41%為11.34億元;而以政企安全為代表的安全及其他業務收入同比大幅增長70.73%至8.08億元,延續了上一年迅猛發展的勢頭。

1.政企業務訂單持續落地,B端佈局馬不停蹄

顯然,當前發展勢頭迅猛的政企業務,是三六零重點發力的方向,主要體現在三個方面:

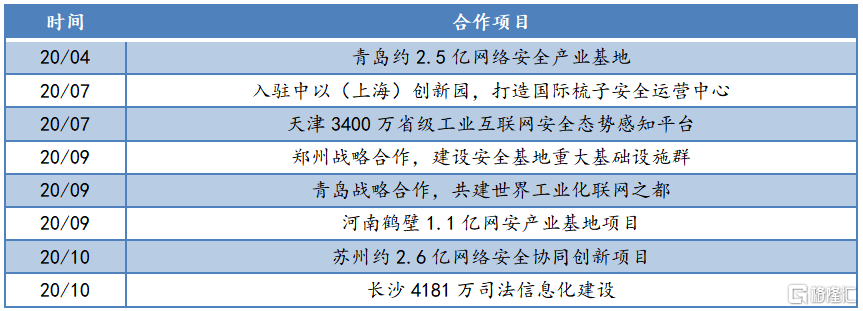

其一,G端項目訂單持續落地。去年,公司正式設立了“360政企安全集團”。其當前主打的新一代網絡安全能力體系——“360安全大腦”項目,先後在重慶、天津、青島、鶴壁、上海、蘇州、鄭州、貴州、珠海等地區相繼落地,累計中標達12.63億,成為安全業務收入的重要增量。

(信息來源:公司官網)

其中,360重慶安全大腦基地項目、天津市應急管理信息化系統(一期)項目均已順利驗收,成為標誌性的“國家級”安全服務案例,開創了智慧城市安全運營典型標杆。

其二,為了全力發展政企業務,360擬向政企業務所在的全資子公司鴻騰智能增資不超過50億元人民幣,保障政企安全業務未來的高速發展。此次增資將為公司政企安全的業務拓展提供強有力的支持,而360也得以進一步踐行“大安全”的戰略發展規劃。

其三,為了拓展在垂直領域的服務能力,公司啟動了“買買買”模式加快佈局的步伐。自去年4月以來,三六零就先後收購億方雲、瀚思科技、織語CCwork,並增持山石網科,意味着其未來在B端將大有可為。

(來源:2020年年報、公吿)

與此同時,三六零也在積極推動與華為、奔馳、易華錄、中汽研、藍凌軟件、飛騰CPU、天津鯤鵬、中移物聯網、九州通、深智城、優世聯合、大唐高鴻等各界領先企業達成多項合作,打造大安全生態的佈局已不言自明。

此外,值得一提的是,三六零在今年1月完成了重組上市後的首次募資,共募集資金達49億元,並引入了十餘家國資背景的戰投,陣容相當豪華,包括中國人壽、中發壹號(中關村發展集團下屬投資基金)等大型國資機構,以及成都高新創投、成都產投基金、珠海創投、珠海大橫琴創新發展、天津海泰、上海國際等地方性機構。

其實結合公司現階段的業務重點及定增的機構陣容來看,便不難明白箇中原因。機構集體入局,不僅表明對於三六零的核心技術與發展模式的認同,而對於公司而言,與國資的深度綁定,無疑將為其政企項目的持續拓展提供雙重背書。

2.互聯網廣吿服務持續復甦,移動端用户基數進一步擴大

互聯網廣吿及服務作為三六零的業務基本盤,受疫情衝擊雖有所下降,但公司採取了一系列積極的調整策略,推動業務回暖顯著,且毛利率水平基本與上一年持平。

財報指出,面對複雜的市場環境和激烈的行業競爭,公司積極嘗試業務創新及轉型,採用多種策略和形式繼續穩固自身在PC端、移動端和競價廣吿市場的優勢地位,自第二季度起收入逐漸恢復,第三四季度環比增長較為顯著。

而更進一步來看,三六零C端的用户基本盤依舊穩固。根據第三方艾瑞諮詢的數據,截至報吿期末,公司PC安全產品的市場滲透率為98.01%,平均MAU(Monthly Active User,月活躍用户)保持在4.8億以上,安全市場持續排名第一;PC瀏覽器市場滲透率為86.21%,平均MAU達4.3億;移動安全產品的平均MAU達5.3億。相比2019年,PC端的用户規模基本維持平穩同時,移動端的用户規模有進一步擴大。

結語

隨着消費及產業數字化的大勢所趨,網絡安全已成為IT基礎設施之一。作為高成長性賽道,市場空間大且確定性極高,目前國內市場格局仍然較為分散,意味着未來龍頭整合空間大。

因此,行業在疫後除了隨業績反轉帶來的估值修復邏輯之外,還存在高成長的長期邏輯。此外,在政策和技術等多重利好的推動下,行業正邁入高速發展階段。

(來源:WIND)

在行業多重利好背景下,考慮到三六零傳統業務復甦的確定性及新業務的彈性均較大,估值有望隨着業績兑現,迎來上修。