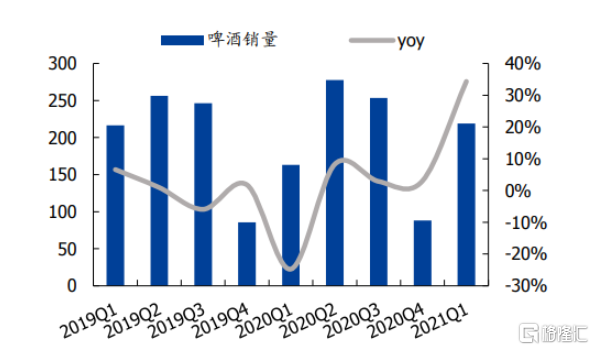

4月22日晚間,青島啤酒釋出了2021年一季報業績,銷量、收入和淨利潤的整體表現向好。

值得注意的是,今日早盤港A兩地啤酒股集體走強,其中,A股青島啤酒漲超2%,但午後有所走弱,目前其股價跌近2%,最新總市值為1261億元,近一年來其股價累計上漲近98%,幾乎翻倍。

業績表現明顯增長

雖説股價表現出現起伏波動,但整體來看,青島啤酒的業績表現還是有一定看點的。

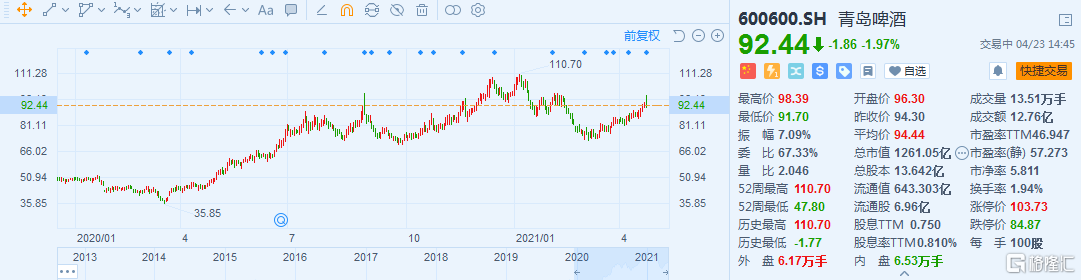

具體來看,報吿期內,公司實現營業收入89.28億元,同比增長41.87%;歸屬於上市公司股東的淨利潤10.22億元,同比增長90.26%;基本每股收益0.756元。

近年來青島啤酒基本面情況

數據來源:蘿蔔投研

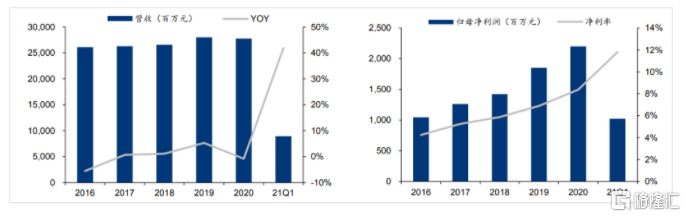

此外,經營活動產生的現金流量淨額24.66億元,同比增長298.15%,主要因銷量增加及品種結構優化使得銷售商品、提供勞務收到的現金同比增加所致。

數據來源:同花順

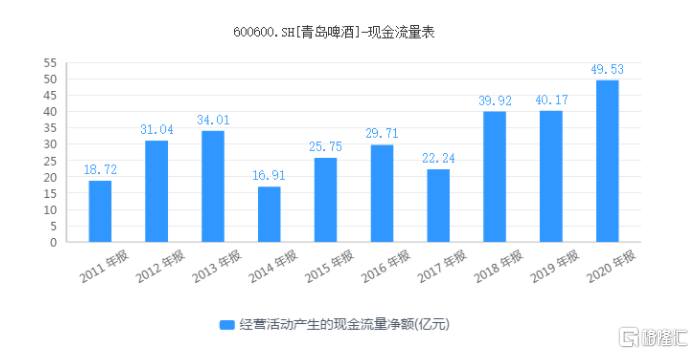

其中,得益於公司開發推出高質量的新特產品,加快向聽裝酒和精釀產品等高附加值產品的轉型升級,報吿期內,青島啤酒主品牌銷量實現同比增長44%,公司累計實現產品銷量219萬千升,同比增長35%。

公司單季度啤酒銷量及增速(萬噸)

數據來源:蘿蔔投研

值得注意的是,青島啤酒今年一季度末預收賬款有所下降,為53.91億元,相比上季度末預收賬款(65.67億元)環比下滑17.91%。

正常來説,在進入銷售旺季之前,啤酒行業有預先打款的習慣,但本次出現減少或在一定程度上意味着:公司的渠道溢價能力走弱,或是市場不景氣等,但就青島啤酒近年來的產品佈局來看,也存有主動佈局高端化,弱化低端產品的可能性。

高端化成關鍵發力點

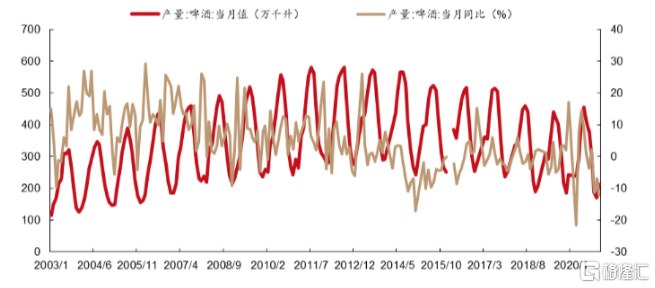

事實上,回顧啤酒行業,可以發現在2014年產量到達峯值(4982萬噸)後,其就遭遇了明顯的增長天花板,2020年我國啤酒產量降至3411.1萬噸,同比下降9.41%。

啤酒產量當月值以及同比

數據來源:蘿蔔投研

而行業顯出量跌特點之時,啤酒價格卻隨着成本的提升而不斷上漲(2011年中國啤酒廠商噸價為2490元/噸,2019年已漲至3218元/噸,漲幅約為29.24%),在一定程度上不利於加強對價格敏感的消費者黏性,也為啤酒企業獲利帶來生存壓力。而最能效益的方法便是提高產品銷量以加強規模化優勢,如此一來,產品的質量優化便成為行業的聚焦重點。

乘着消費升級的東風,雖説目前中低端產品仍是銷量主力,但啤酒行業也需要步入高端化發展的新階段,畢竟只要積極極構建消費場景及沉浸式體驗模式,優化線上線下渠道,才能在拓寬自身產品線的同時,也滿足消費者的需求。

目前青島啤酒、華潤啤酒、百威亞太等頭部標的都向高端化不斷邁進,其中,2018年-2020年,青島啤酒高端產品銷量分別為173.3萬千升、185.6萬千升和179.2萬千升,分別佔比總銷量的21.58%、23.05%和24.15%。同時,2020年推出了包括果味蘇打氣泡水、白啤新包裝、無酒精啤酒以及“百年之旅”、“琥珀拉格”等新品。

此外,青島啤酒近期也在國潮方向不斷髮力,從百年老海報提純“好”字,再到冰箱包、時尚衣服等的出圈,引其市場,尤其是消費主力的黑馬——千禧一代的熱議,利於其進一步賦予品牌新價值。

圖片來源:網絡

啤酒股能否回春?

回顧市場,可以發現,受大盤影響,食品股的表現都進入了一定的盤整期,畢竟在抱團股的估值泡沫擠壓過程中,其也多少受到了波動影響,但基於疫苗的進一步滲透使得疫情負面影響逐步消退,經濟復甦帶動餐飲業回暖,啤酒業的景氣明顯恢復。

尤其是伴隨着近期年報及一季報的業績披露,啤酒板塊整體業績表現良好,後期隨着消費旺季的到來以及體育賽事的加持等,銷量修復或更具確定性,行業估值在前期調整後相對合理,其中,頭部企業利潤增速預期更為樂觀,顯出一定的配置價值,但仍需警惕股價的短期波動風險。

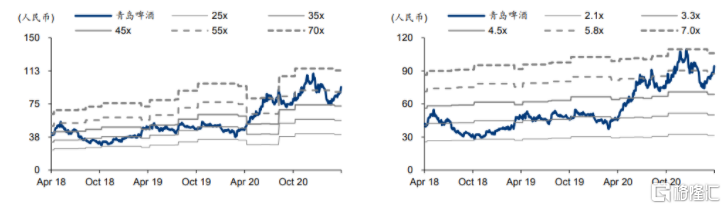

青島啤酒 PE-Bands以及PB-Bands

數據來源:蘿蔔投研

美銀證券指出,將青島啤酒目標價由102港元降至92港元,重申“買入”評級。

高盛表示,維持青島啤酒“中性”評級,目標價由77.9港元升至81.3港元。

整體來看,青島啤酒基於業績符合預期,首季銷量增長較為穩健,在一定程度上受到了機構的看好,後期經營發力點或主要集中在把握國內啤酒市場的結構化機會下,繼續發力高端產品業務,提升利潤,以抵禦市場份額競爭激烈、包裝成本上漲等因素帶來的風險。