01

這些年,中國創業板指黑馬並不多,國瓷材料算其中之一。自從2012年1月上市以來,國瓷累計上漲逾2200%,妥妥的超級大牛股。從2019年以來,國瓷累漲344%。

(國瓷材料股價走勢圖,來源:Wind)

當然,今年牛年開市之後,國瓷同樣遭遇了逆水,短短14個交易日暴跌超過31%。但隨着大盤企穩震盪,股價恢復也很快,從3月低點以來,已經累漲22%。

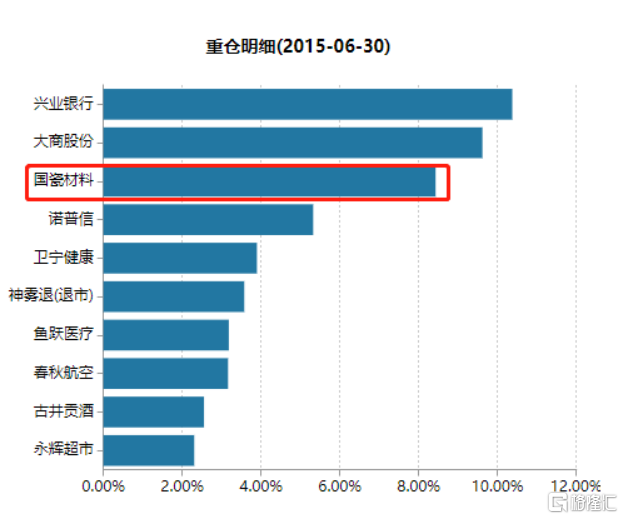

最值得注意的是,國瓷材料被頂級級大佬追捧,睿遠成長、富國天惠、嘉實新興、高瓴資本雲集其中。其實,朱少醒掌託的富國天惠基金早在2015年二季度就殺入國瓷,佔比總倉位的8.43%,位列第三大重倉股,當年三季度更是加倉到第一大重倉股。後來,倉位會有小幅調整變化,但國瓷基本都處在TOP3之列。朱少醒是國內頂尖級基金經理,持有國瓷6年有餘,回報率也非常之高。可見他的眼光是非常不錯的。

(富國天惠重倉TOP10,來源:Wind)

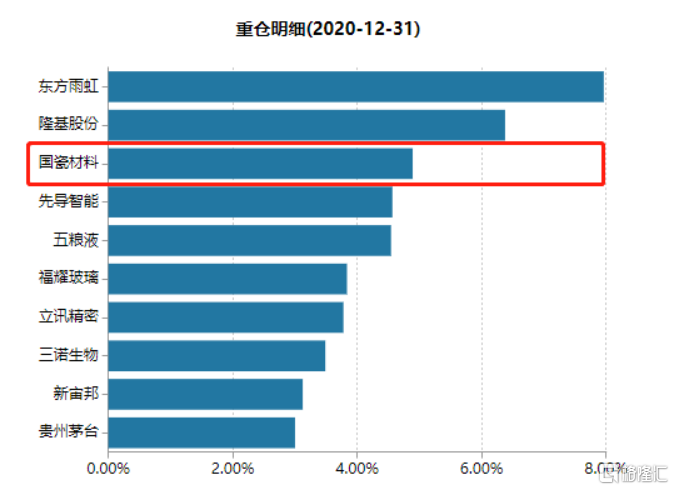

睿遠成長價值,成立於2019年,基金經理傅鵬博。當年6月開始建倉,第一次建倉就佈局了國瓷,佔比中總倉位的6.19%,位列重倉股第4。後倉位也有調整。截止2020年末,持有國瓷材料3000萬股,持有市值13.5億元,位列第3大重倉股。

(睿遠價值成長重倉TOP10,來源:Wind)

此外,嘉實新興產業基金是國瓷材料第9大股東。截止2020年末,該基金持有國瓷1824萬股,持有市值為8.23億元,位列第5大重倉股。

高瓴資本則是曲線入局國瓷。2020年,高瓴資本、松柏投資與國瓷簽署《框架協議》,擬通過以不超過 5 億元增資愛爾創,不超過 2 億元受讓國瓷材料持有愛爾創股權的方式對深圳愛爾創進行投資。

最新情況來看,富國天惠、睿遠成長在去年四季度小幅減持,嘉實新興倉位沒動。但公司第一大股東張曦在去年四季度大幅增持3.23%,還有第二大股東——北上資金在四季度大幅加倉4.64%,在今年一季度再度加倉4.17%,總持倉比例已經高達22.29%。

(國瓷材料前10大股東明細,來源:Wind)

這些年,國瓷材料股價不斷創新高,也鮮明地表達了二級市場投資者的態度。當然,這裏面就包括以上説到的這些明星機構。那麼,問題來了,投資者們究竟看重了國瓷什麼?

02

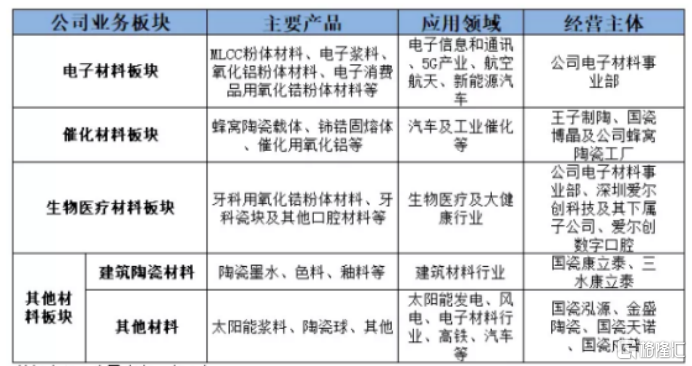

國瓷材料,成立於2005年,總部位於山東。公司最先起家是做MLCC配方粉的生產與銷售。於2012年上市創業板指之後,業務向下遊拓展,積極參與併購,產品逐步涵蓋了電子材料、生物醫療材料、催化材料、其他材料(主要為建築材料)。

(國瓷細分業務統計,來源:機構)

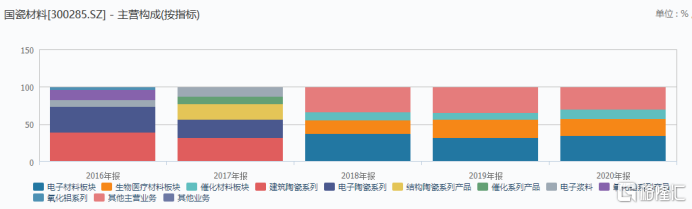

業務細分來看,據2020年年報數據,國瓷電子材料業務營收8.7億,佔比34.4%,生物醫療業務營收5.8億,佔比22.9%,催化材料營收3.1億,佔比12.4%。

(國瓷細分業務佔比,來源:Wind)

2020年一季度,國瓷材料營收6.21億元,同比增長27.55%,歸母淨利潤為1.86億元,同比大增61.62%,整體表現亮眼。2015—2020年,公司營收年複合增長為36.68%,扣非歸母淨利潤年複合增速高達52.2%。業績長期高速增長,是股價持續大漲的重要邏輯。

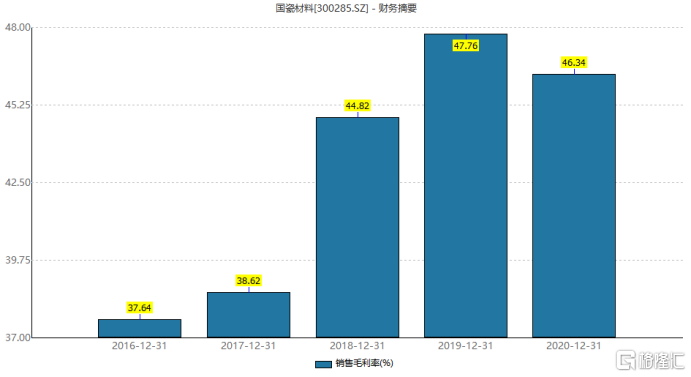

盈利能力方面,最近5年,國瓷材料毛利率分別為37.64%、38.62%、44.82%、47.76%、46.34%。淨利率分別為21.15%、21.3%、31.05%、25.24%、24.43%。毛利率這些年穩步提升,淨利率也維持在比較高的水平,可見國瓷盈利能力是不錯的,且絕對值在製造業中處於較高水平。

(國瓷最近5年毛利率水平,來源:Wind)

最近5年,國瓷淨資產收益率(ROE)分別為10.48%、13.63%、21.22%、14.58%、13.27%。按杜邦分析拆分看,ROE小幅提升,主要源於淨利率的提升,不是權益乘數和資產週轉率提升帶來的。

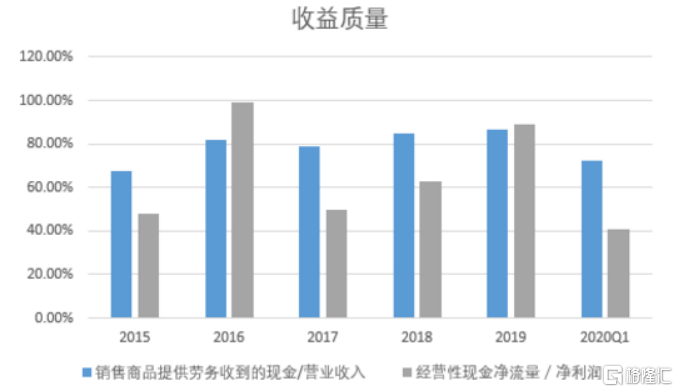

盈利質量方面,國瓷材料的現金收入比基本在80%左右波動,經營性現金淨流量長期小於當期淨利潤,收款能力相對較弱。國瓷的應收賬款比例比較高,下游議價能力偏弱,同時國瓷材料業務拓展方向較多,擴張比較快,收益質量偏低。

(國瓷材料收益質量,來源:Wind)

03

未來,國瓷材料的增長邏輯與成長性又是怎樣的呢?我們接下來不妨從業務行業細分賽道來展開講一講。

國瓷材料電子材料業務包括MLCC陶瓷粉體材料、電子漿料、氧化鋁粉體材料、電子消費品氧化鋯材料等,主要核心業務還是MLCC陶瓷粉體。MLCC陶瓷粉體材料是MLCC核心原材料,佔比成本的40%。

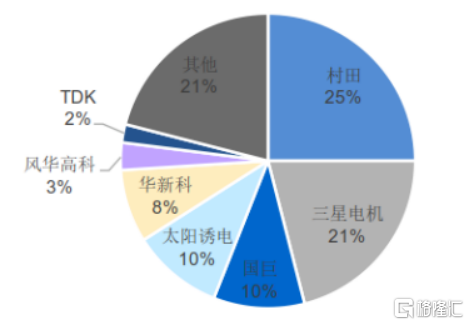

國瓷材料是國內規模最大批量生產銷售MLCC配方粉的廠家,產品供給給韓國三星電機、風華高科、宇陽、三環、美國JDI、韓國三和等客户。全球MLCC市場格局如下:

(全球MLCC市場格局,來源:國金)

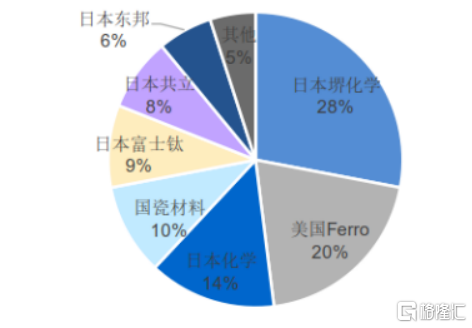

陶瓷粉體材料市場,全球呈現寡頭壟斷的格局,市場主要被日本、美國佔據,其中日本企業市場佔比最高,達到62%左右,代表企業有日本堺化學,佔比高達29%;其次是美國Ferro,市場佔比為22%。

國內市場而言,各大廠家均處於追趕態勢,產品主要集中在中低端領域,國產替代化的趨勢較為明顯。其中,最大的龍頭企業是國瓷材料,全球市場佔比為10%,但在高端超薄MLCC粉體領域,質量穩定性和技術還需要沉澱與突破。

(全球MLCC粉體材料市場格局,來源:國金)

陶瓷粉體材料是MLCC關鍵原材料,受益於5G、新能源汽車、電子產品等性能提升,中國以及全球MLCC市場均處於快速增長趨勢,2019年全球MLCC出貨量高達4.5萬億隻,市場規模高達125億美元,未來市場需求仍將保持12%左右的增速。MLCC快速增長,將帶動陶瓷粉體材料需求攀升。

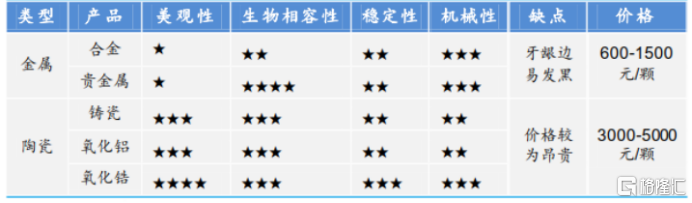

除了電子材料,國瓷材料另外一個看點是生物醫療材料業務。該業務主要包括高端牙科用氧化鋯材料,應用於陶瓷義齒和智能穿戴設備,佔比大致為90%、10%。陶瓷義齒在美觀性、生物學性能、穩定性、機械性能上都有較高表現,但價格也是最為高昂的。隨着人們生活水平的提高,選擇高質量高性能的牙冠感知度高,氧化鋯全瓷牙的滲透率會進一步提升。

(不同義齒對比情況,來源:機構)

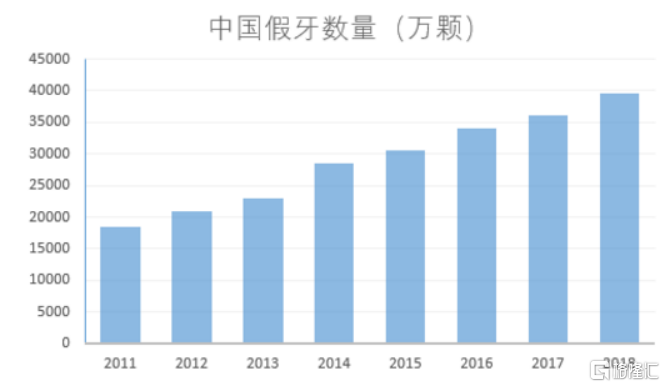

2020-2024年,中國義齒市場將由93.8億元增長至170.1億元,年複合增速高達16.05%。中國義齒產能達到3.6億顆,種植牙市場僅佔義齒市場市場的1.61%,市場規模不到20億元,距離美國10%的比例差距還非常大,未來還有5倍的提升空間。

(中國假牙數量,來源:智研諮詢)

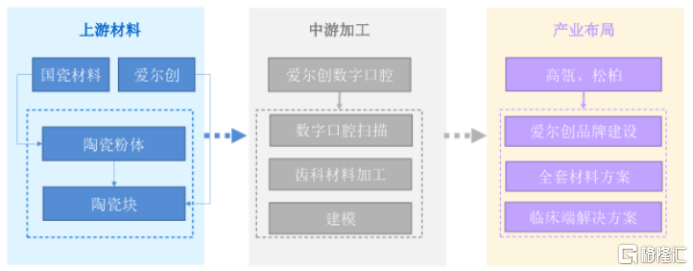

陶瓷種植牙包括牙根、牙基台和牙冠三個部分。牙根是由鈦合金製成,牙基台和牙冠是由氧化鋯(陶瓷)材料製成。在牙冠方面,目前最大的玩家就是國瓷材料旗下的子公司愛爾創。並且,國瓷材料在齒科領域進行了一體化產業鏈佈局,打通了氧化鋯粉體——氧化鋯齒塊——機加工間——義齒/亞冠——數字化口腔——愛爾創品牌的種植牙全產業鏈。

(種植牙全產業鏈,來源:國金)

過去幾年,全球氧化鋯在義齒種植、牙齒美白修復等領域應用提升。2019年,全球氧化鋯牙科材料收入1.09億美元,過去5年年複合增速為9.11%。公司氧化鋯已經成功切入齒科科粉應用領域。現階段公司產生氧化鋯修復材料佔國內市場約35%,在全球市場份額約為10%。

高瓴資本高度認可國瓷材料在齒科領域的業務佈局,並戰略性投資了愛爾創。

當然,除了以上兩大業務外,短期業績增長還有催化劑材料業務的貢獻。但從更長遠時間來看,MLCC粉體和生物醫療材料的發展。

04

綜合以上分析,國瓷材料所在賽道的前景是不錯的,增速也比較快,也明顯受益於國產替代,且在未來有望瓜分全球市場份額。

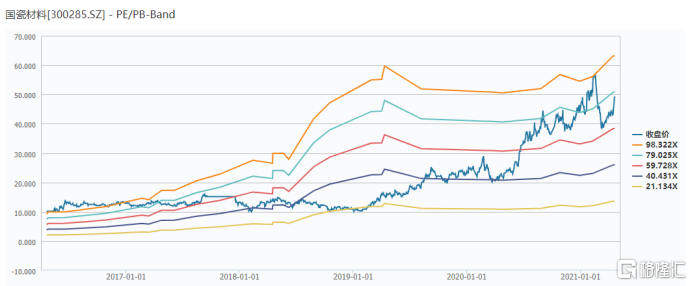

毫無疑問,大佬雲集的國瓷,是一家優秀公司,但估值一定不會便宜。當前,公司最新滾動市盈率為76.13倍,位於最近5年估值中位線以上。對於這類公司,想要一個合理低估、讓人舒服的上車位置,其實是可遇不可求的。退而求其次,分批逢低佈局,並長期持有熨平回撤風險,未來應該還會有驚喜的。

(國瓷材料PE/PB走勢圖,來源:Wind)