昨日有消息稱華為智選將與小康股份達成正式合作,在其渠道售賣小康股份旗下新能源品牌賽力斯。今日第十九屆上海國際車展開幕,華為果然攜手賽力斯推出華為智選生態產品——賽力斯華為智選SF5。這是華為智選首次新增汽車品類,並且承諾在自己的渠道售賣賽力斯SF5,賽力斯為首家合作方。

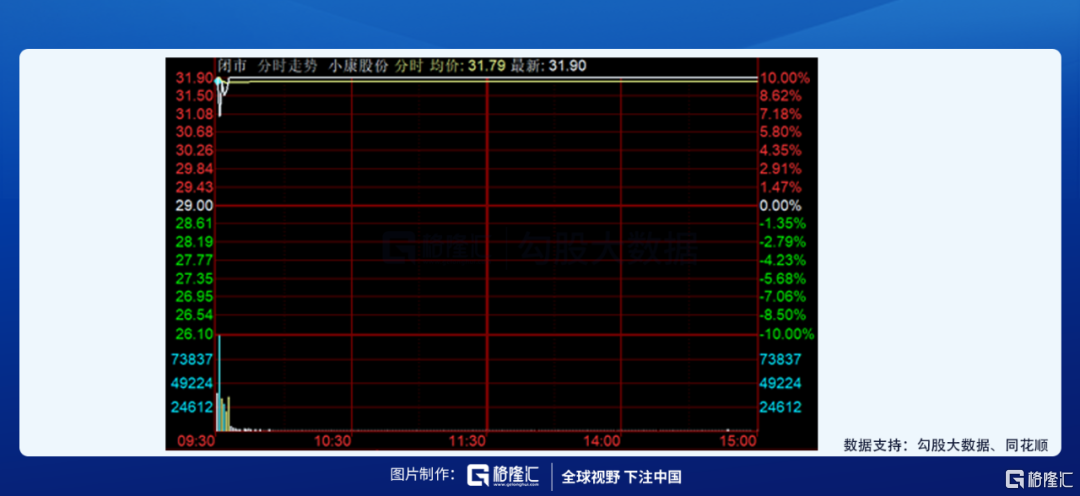

今日開盤後不久小康股份漲停,且小康轉債以36.95%的漲幅收盤。

怎樣一款新車?

根據現場發佈會的數據,賽力斯華為智選SF5,售價 21.68 萬元和 24.68 萬元。該車峯值功率可達405kW,最大扭矩820N米,百公里加速4.68 秒。

在純電模式下,SF5可實現續航180公里(NEDC),增程式最長可實現1000+公里(NEDC)續航。該車搭載 HUAWEI HiCar全場景智能互聯繫統,深度整合了華為提供的人-車-家全場景智慧互聯(HUAWEIHiCar Smart Connection)解決方案,支持有線連接和無線連接,無限連接通過藍牙和Wifi使用HUAWEI HiCar,一次認證,後續自動連接。

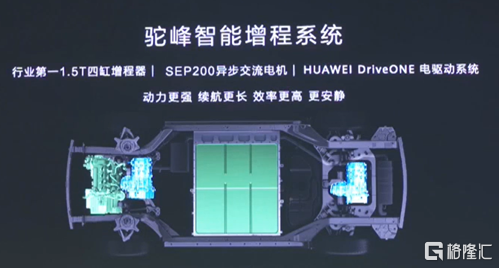

電機方面,賽力斯採用駝峯智能系統,採用一前一後雙電機模式,前面採用1.5T四缸增程器,後面採用華為Drive One電驅動系統。

增程式電動車在國內的車型不多,幾家新勢力中只有理想one是增程式,在沒有發佈華為版的SF5之前,賽力斯的官網有普通版的SF5,三款車可以拿來做一個簡單的對比。

除了軸距略小,SF5華為版對比理想one價格更便宜,綜合續航多兩百公里,百公里加速更快些。而對比之前SF5版本,可以看出賽力斯對於配置做出了一些調整,首先價格拉低,純電續航增加,百公里加速更快。

關於這次發佈會傳遞出來重要的信號在於兩點:一是,21-24萬元版本的SF5很多性能上高於理想one。加上華為的智能座艙,會提升用户體驗。二是渠道全線打開,線上有賽力斯官方APP,華為商城;線下有賽力斯體驗中心和華為體驗店。

從之前SF5的銷量來看,在和理想one不相上下的配置情況下,小康股份作為傳統車企似乎並不會做推廣和營銷,使得SF5銷量慘淡。很多時候,銷量就像明星路人緣一樣微妙,看起來兩種車型的性能不相上下,但是銷量卻差之千里。現在有華為的質量把關下,銷售渠道全線打開,這對賽力斯銷量會有很大的幫助。

小康股份

介紹完新車,來説説小康股份這家公司。先看幾張圖。

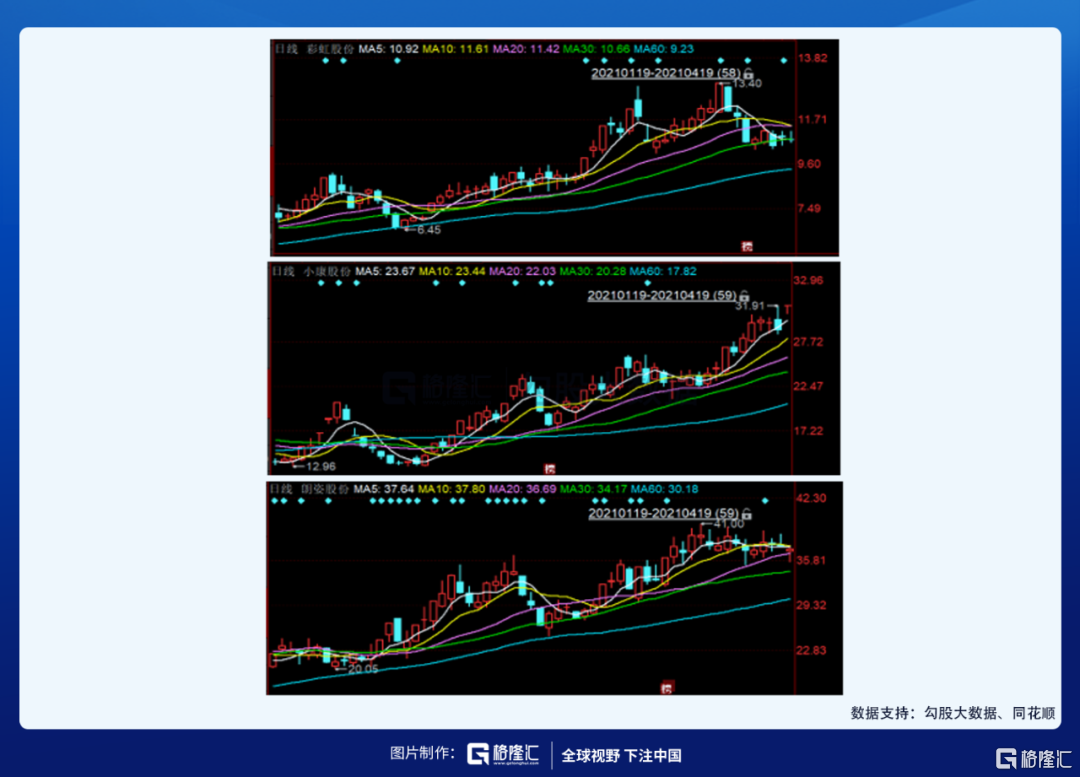

德國哲學家萊布尼茨説過:“世界上沒有兩片完全相同的樹葉。”不巧,在股市總可以看到走勢相似的公司。

這三家分別是朗姿股份、彩虹股份和小康股份。看起來三家沒什麼關係,但是圖形能走成70%以上的相似度,不得不引人深思。從圖形上來看,小康的走勢幾乎沒有受春節後大盤殺估值的影響,一直逆勢往上不斷新高。從去年7月開始新能源汽車板塊起勢到現在,小康股份的市值翻了三倍。很多人看不懂其中邏輯,於是很長一段時間內,小康股份位列妖股之中。甚至到今天華為發佈會也有人質疑,為什麼偏偏挑了一個名不見經傳的小公司。

其實不然。

2018年以前,小康股份是國內微型車的龍頭之一。是一家集乘用車、商用車、動力總成及其他零部件研發、製造、銷售和服務於一體的綜合型汽車製造企業。公司擁有包括微客、微卡、MPV、SUV、發動機及零部件的生產服務在內的完整產業鏈。公司還與東風汽車合資設立了並表子公司東風小康汽車有限公司,主要負責公司整車開發和生產。東風小康目前已量產 12 個車型系列,涵蓋商用車、乘用車(微客、MPV 和 SUV),主要車型有風光 370、風光580及風光560等。

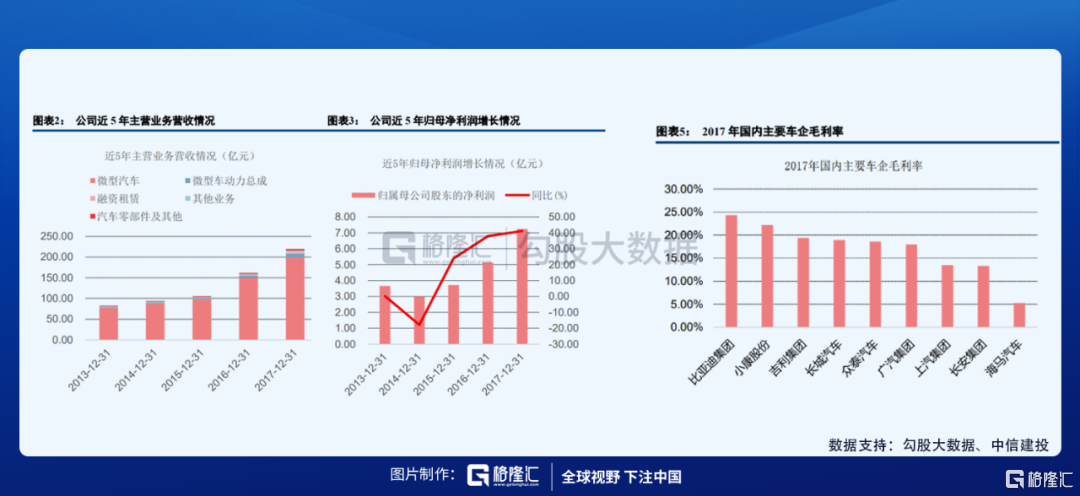

2015年-2017年,汽車銷售的營收基本佔到公司的主要營收90%以上,在整個燃油車市場開始走下坡路的時候,小康股份的營收和歸母淨利潤都能保持高增速,2017年小康股份的毛利率僅次於比亞迪達到20%以上。2018 年1-6月,公司 SUV 車型共銷售9.7萬輛,同比增長 15.46%,高於市場平均增速(10.1%)。其中風光580 銷售近7萬輛,銷量位居上半年中型 SUV 第二。

這是一家名不見經傳的小公司的嗎?怎麼也算得上SUV行業的小龍頭了。

但是從2018年開始,小康股份的歸母淨利潤連年下降,從2017年的7.25億元到2018年1.06億元再到2019年0.67億元,2020年三季報甚至出現了7.25億元的大虧損。這都和公司轉型、開始佈局新能源汽車有關。

從2015年底,小康股份開始瞄準新能源汽車行業,市場定位為中高端。於是SF Motors於 2016 年1月在美國硅谷註冊成立。聘請了特斯拉創始人兼原CEO馬丁.艾伯哈倫擔任汽車顧問。2018年 3 月 29 日,公司在硅谷舉行了旗下 SF MOTORS 公司的全球首次發佈會,同時發佈了SF5 及 SF7兩款產品。對比同行會發現,小康股份的前瞻性不慢於三家造車新勢力。

但是造新能源汽車實在是一件太燒錢的投資,緊接着小康股份的2018和2019年財報中就顯示,智能電動汽車板塊導致歸上市股東淨利潤分別減少9.44和9.4個億。旗下幾款電動乘用車也是業績慘淡。

按照舊版SF5的配置加上特斯拉前CEO的團隊,才幾百輛的銷量確實看不過去。如果一定要究其原因,猜測大概會有幾點:

1. 管理層雖然有前瞻視角,但步子邁太大。在2017年5月財通證券的研報中透露出,小康股份的整個新能源業務板塊,公司將採取“先外後內”戰略,先於美國打造新能源汽車全產業鏈,品牌打響後再回歸國內。當時的情況下,國內一片藍海,結果小康股份的戰略確實直接去美國市場對抗特斯拉,操作讓人匪夷所思。這個海外戰略慢慢就沒有了下文。

2. 投資金額不夠。在小康股份的計劃中,總投資100億元,包括產品與品牌投資40億元,工廠投資30億元,電芯投資30億元。對比三家造車新勢力,上市前的募資情況在23億美元左右,摺合人民幣約150億元,而上市後也在陸陸續續融資,最少的理想也募資了約50億美元。之前猜測作為重要的工業城市,重慶市政府可能會扶持小康股份,融資情況可以做緊密跟蹤。

3. 小康股份作為傳統車企,不擅長互聯網一套系統的營銷去推廣自己的汽車。這其實是傳統車企的通病了,當下和華為合作,營銷渠道打開,這一點會得到改善。

估值

最後來説説有新車之後的估值,用部分估值法來估算。

小康公司的業務主要分為傳統汽車板塊、新能源汽車板塊(包括新能源商用車和乘用車)、汽車動力總成、零部件和融資租賃板塊。後三個板塊每年的收入幾乎沒有增長(分別是13億元、4億元、2億元),就以淨利潤為部分市值計算(汽車動力總成5%,其他兩個10%)。

小康股份傳統汽車板塊每年淨利潤大概10億元,鑑於傳統汽車板塊低增速和穩定增速的特性,預計2021年以10%的增速增長,行業PE範圍為10-20倍,給予均值15倍PE。新能源汽車部分用PS方法估值分商用車銷量和乘用車賽力斯銷量,小康股份新能源商用車銷量平均銷量在1.2萬輛,均價在8萬元左右,而賽力斯SF5均價在20萬元。今天的發佈會上小康股份表示,5月賽力斯SF5華為版會量產交付,這樣下來全年還剩8個月。理想one上市後前8個月賣出了將近1.3萬輛,若是打對摺,假設SF5能賣出0.65萬輛,PS行業範圍9-11倍,給與10倍PS。那麼總體加起來,小康股份2021年悲觀估值為315億,正常估值為393億元,樂觀估值為471億元,對應股價為24.4-36.5元。

像比亞迪、蔚來、理想和小鵬,都是新能源汽車車型的銷量上來之後,公司股價開始呈倍數級上漲,小康股份若是真能和華為這位新朋友打好配合,把賽力斯SF5的銷量推上去,現在的411億市值,或許只是個開始。新能源汽車對汽車市場的侵蝕大勢所趨,只靠原有的燃油車沒辦法困境反轉,這將是小康股份的一場翻身之仗。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。