隨着面板價格不斷推升,TCL科技(000100.SZ)不懼大盤調整,自3月份以來漲幅為24.42%,大幅領先於市場,今日(3月22日)盤中創下歷史新高,股價最高碰到10.38,估值空間被打開。

本次TCL科技能持續上漲主要來自於面板週期的到來,當然參與併購中環股份的混改也是業績催化之一,而本文主要聊聊面板週期的內容,以及TCL科技的情況。

01

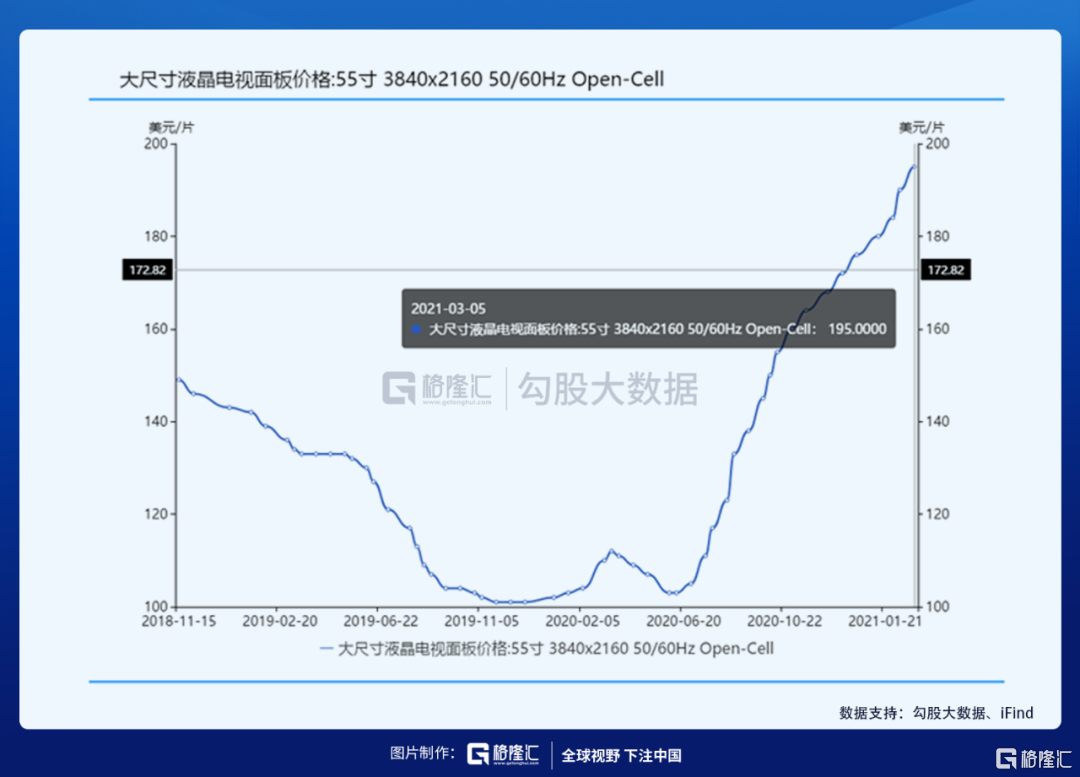

面板連續9個月上漲

2017年以來大陸廠商的不斷擴張,使得55寸以上的大尺寸產品產能持續增加,同時需求又較為弱勢,供需明顯不匹配,價格持續下跌;32寸和39-45寸的產品供需狀況相對更好,價格也相對穩定。

隨着2018-2019年面板價格持續低迷,全球以日韓為首的面板主要廠家利潤大幅下滑。迫於利潤表的壓力,日韓LCD廠家逐漸退出,向盈利更高的OLED轉型。如LG Display(簡稱LCD)和三星的SDC於2020年全面退出關停LCD產線。

隨着LGD和三星的逐漸退出,供給端新擴產能不足。疊加疫情情況下“宅經濟”需求釋放,海外面板庫存補貨需求強勁。自2020年7月份開始,面板價格開始強勢反彈,截止至3月份,已經連續9個月上漲,創下面板歷史連續上漲的記錄。

今年Q1期間,由於NEG工廠停電事件、AGC工廠爆炸事件導致玻璃基板供給減少,上游8寸晶圓代工產能不足造成驅動IC供貨緊缺,上游材料缺貨將使面板供給持續收緊,供給端依然緊缺,2021H1面板價格有望持續上漲。

02

面板週期還能走多遠?

週期,主導着半導體行業的螺旋發展,面板作為資本密度和技術門檻僅次於集成電路的半導體行業,經歷了數輪週期最終形成了當下的行業格局。我們回顧過去10年面板的週期,過去、現在和未來大致可以總結為三輪:

(1)2013-2016年,韓國通過8.5代線姜維打擊日本低次代線,結果是韓國三星和LGD市佔率達到歷史巔峯,而日本夏普破產、JDI重組,基本退出面板行業。中(含台)日韓的競爭格局變成了中(含台)韓的競爭,好處是產能進一步集中後,部分品類的週期性在下降,未來隨着集中度的進一步提升,週期也將再次被平滑。

但當年競爭格局依舊不夠清晰,2016-2019年國內廠商依舊在大規模擴建11代線廠能,為下一輪出清埋下伏筆。

(2)2018-2020年,中國在前一輪週期中大規模擴建了11代線產能,在本輪週期中再次通過降維打擊韓國7代線,韓國面板產業落後的成本結構失去部分競爭力,結果韓國LGD和三星退出,本質是中國的京東方、TCL華星、惠科的8.5/11代線對韓國存量落後產能的出清。

低效落後廠能的出清是泛摩爾定律決定的,是產業經濟學不可逆的規律,不會因短期價格波動所改變。

競爭格局再次集中,中國京東方(30%)、TCL(16%)合計佔據全球LCD約46%的市場份額。當前的市場競爭格局也有望維持1-2年的時間,隨後再進行螺旋式的發展,進入下一輪週期。因此,2021年開始,面板龍頭京東方和TCL大概率能保持數年穩定的盈利。

(3)2023-2025年有可能成為下一輪產能出清的週期,大陸的8.5代IT線降維打擊中國台灣6代線,台灣的產能可能會退出。而中國大陸廠商能最終勝利的核心原因之一,在於具備全球最大的面板消費市場和完整的產業鏈集羣,具備顯著的成本競爭優勢,形成成本曲線的確定性下移。

目前台灣的友達和羣創在2013年之後沒有再進行擴產,產能集中在6/7代線,有意避開大屏TV市場,專注於IT屏。而大陸的京東方已佔據了全球IT屏28%的市場,市佔率居全球首位,未來演繹的方向有可能是京東方再次進行降維打擊。

週期過後,TV大屏市場LCD將趨於穩定,全球有可能形成京東方+TCL雙寡頭的格局。

03

TCL具備產能優勢

(1)收購兼併獲得更大的市場份額

在產品供需不平衡的前提下,我們再説回TCL在產能方面獲得的優勢。

此次LGD與三星的退出,給了國內面板龍頭極好的機會通過收購整合擴大產能,產業進一步集中,京東方、TCL在行業地景氣度週期通過更低的價格收購兼併產線。如TCL華星在20年8月以約10.80億美元收購三星(蘇州)公司60%的股權,獲得8.5代TFT-LCD顯示屏工廠(產能120K/月)。

收購後TCL華星在大尺寸領域,將擁有3條滿產的8.5代線,每月產能合計440K大板;1條滿產11代線,目前月產能90K,另有1條11代線在建。

目前TCL華星T1、T2、T6產線滿銷滿產,電視面板市佔率上升至全球前二,公司55吋電視面板市佔率全球第一,65吋電視面板市佔率居全球第二位。

T3產線LTPS面板段滿產運營;T4柔性AMOLED產線高端、新形態產品技術迅速提升,持續深化與全球頭部品牌客户合作;T7項目建設穩步推進。

通過內生增長及合理成本的外延式收購,TCL華星的產能規模和市場份額將繼續保持高速增長。隨着T4、T7產能釋放,以及蘇州三星產能整合(預計2021年Q1實現並表),整體規模增長將超過50%,市場份額及地位將進一步提升。

(2)業績自20Q4開始持續上漲

根據公司的業績公吿,TCL科技2020年全年淨利潤43.88億,TCL華星保持滿銷滿產,全年營業收入同比增長超過35%,淨利潤同比增長超過67%%。其中大尺寸顯示業務受益於產業回暖,主要產品價格自2020年第三季度持續上漲,大尺寸業務淨利潤同比增長超6倍。

同時,蘇州三星線預計將於2021年Q1實現並表,為公司帶來業務收入貢獻,天津中環集團已於四季度並表(TCL於2020年7月摘牌中環混改項目,切入半導體材料及光伏賽道)。

(3)估值

另外,上文中提到,預計面板漲價週期有望持續到2021H1,同時TCL華星保持滿產滿銷,2021業績也將迎來綻放。根據機構的預測,TCL在2021年將保持高速增長(數據截止至2021年3月22日)。

按照2021年預估的EPS進行估值,當前P/E僅為12x,估值具備較強的優勢。機構保守給公司2021年PE18x,當前股價仍有較大的空間。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。