受多方面因素影響,近期A股市場波動加大。前期被機構抱團的白馬股集體大幅回撤,使股民、基民們有些摸着方向。

數據顯示,去年四季度機構前50大重倉股節後以來平均跌幅已達22%,通策醫療、山西汾酒、愛爾眼科等均從高點回撤超40%。

指數回調不休,資金“抄底”的慾望卻愈發強烈。翻看股票論壇,“能不能抄底”“什麼時候抄底”“抄底哪些品種”成為眾多投資者熱議的話題。

此時不妨通過對歷史數據的回溯,試圖獲得一些啟發。

“茅股”平均歷史最大回撤幅度超50%

Wind發佈的“茅指數”是A股核心資產的代名詞,春節以來,該指數已從高點回撤23.58%。

但這並非“茅指數”近年來的最大回撤。2015年下半年指數波動期間,“茅指數”曾在兩個半月內回撤了37%。另外,在2018年6月至10月期間,“茅指數”也一度從高點回撤23%,與近期回撤幅度相當。

Wind“茅指數”走勢

具體來看,目前“茅指數”共有41只標的股,均為各行業龍頭,絕大部分的股價均在今年初創歷史新高。

從歷史行情看,這41只大白馬多數遭遇過巨幅回撤。統計顯示,自2010年以來,這41只股票區間最大回撤幅度均大於29%,平均最大回撤幅度高達51.75%。

41只“茅股”歷史最大區間回撤幅度

僅45%的白馬股能夠再創新高

“茅指數”中這41只標的股,均為當下機構重點關注的品種,符合目前景氣度較高的方向。縱觀過去十餘年,行業景氣變遷,不少“白馬股”淪為“前白馬”,股價再也未能回到曾經的高點。

開源證券策略團隊選取2005年至2020年每年機構重倉股排名前50的股票作為白馬股股票池。發現該股票池466只標的股中,僅有208只股票能夠重新回到之前的高點,佔比為45%。而餘下258只股票在經歷了最大回撤後,再也未能恢復當年的“榮光”。

可見,即使是專業機構投資者,重倉股票中依然有較高的比例是無法給持有人創造長期價值的。如果不幸在股價高位時選中“偽白馬”,可能付出的代價依然是十分高昂的。

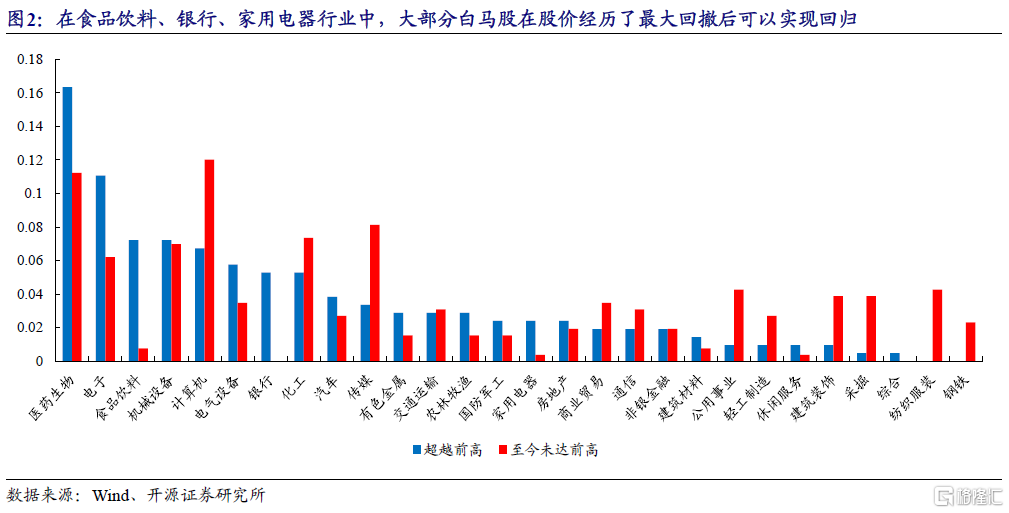

不同行業在經歷最大回撤後,迴歸前高的比例不盡相同

從行業角度看,醫藥生物、電子、機械設備、計算機、化工等行業的白馬股中,既有大量在經歷最大回撤後,股價表現可以超越前高的,也有大量至今尚未超越前高的。開源證券表示,可以認為,在這些行業中,儘管可能存在着大量白馬股,然而投資者對行業內真正的具備長期增長潛力的公司辨別難度較大,即使是機構投資者也不免 “踩雷”。

而在公用事業、建築裝飾、採掘、紡織服裝、鋼鐵等成熟行業中,大量白馬股在經歷了其最大回撤後,至今無法回到原來的股價水平;與此相反,在食品飲料、銀行、家用電器行業中,大部分白馬股在股價經歷了最大回撤後可以實現迴歸,尤其是銀行迴歸比例達到了100%。

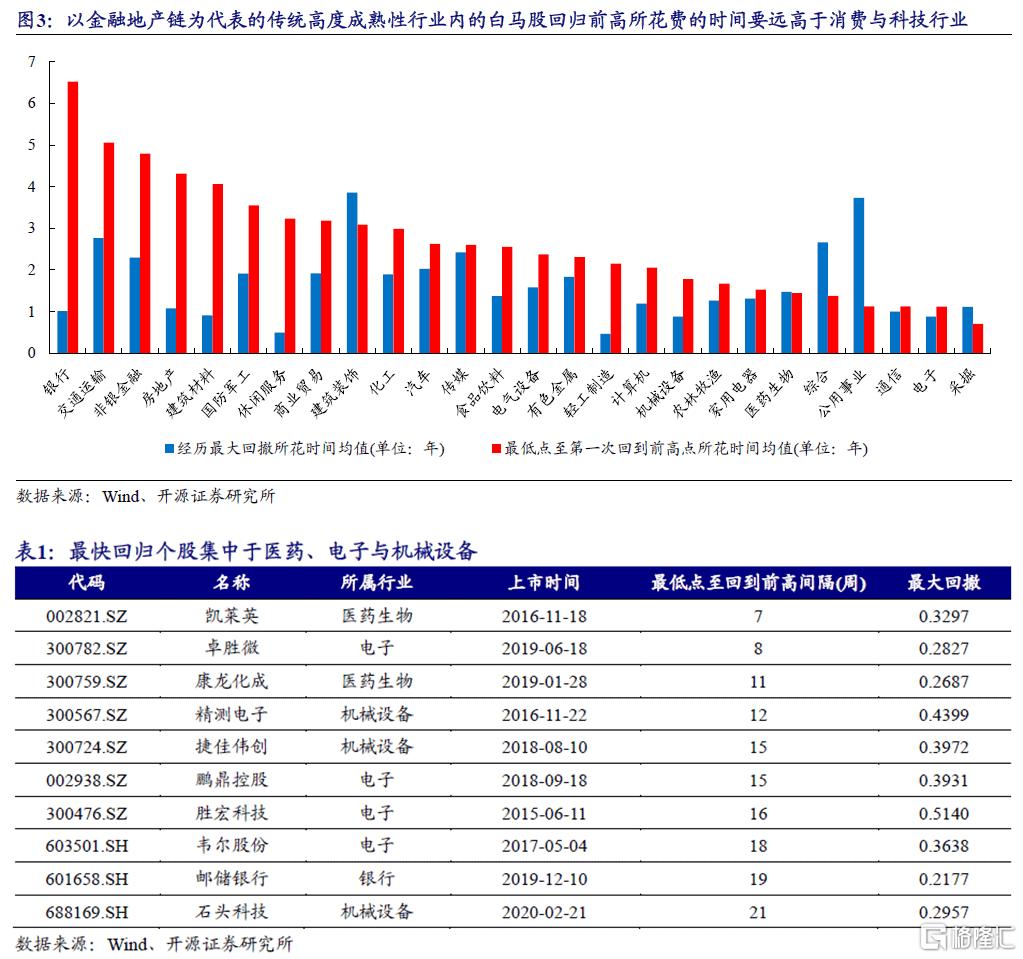

迴歸前高平均用時:31.49個月

除了可能有超過一半的白馬股無法再創新高外,開源證券在報吿中還給出了一個重要的數據。

開源證券通過計算股價成功迴歸高點的個股從最低點首次反彈到重返前高時所花費的時間,發現在208只能夠迴歸前高的股票中,平均迴歸用時為31.49個月——長達兩年半之久;其中,用兩年左右可以迴歸前高的個股有126只;一年左右就可以迴歸前高的股票僅46只。

這組數據表明,即使部分機構曾經重倉的白馬股可以迴歸前高,但其中付出的時間成本也可能是比較大的。

其中,以金融、地產為代表的傳統高度成熟性行業,相關白馬股迴歸前高所花費的時間要遠高於消費與科技行業。但值得注意的是,傳統行業中,採掘板塊表現出人意料,行業內的白馬股迅速實現了迴歸,而科技板塊中的國防軍工股的迴歸前高時間則明顯高於其他科技類行業。

科技股迴歸前高用時較短

長達兩年半的迴歸時間超出不少投資者預期,而就算選取“茅指數”中41只當下最火的白馬股,其在經歷最大回撤後的“回血”週期也超過1年。

統計顯示,“茅指數”41只標的股,在經歷最大回撤後,首次迴歸前高的用時平均為358天,即長達一年半。其中,寧德時代在去年一季度遭遇37%的回撤後,僅用時64天便再創新高,是迴歸週期最短的。

“茅指數”41只標的股平均迴歸週期超過一年

A股價值迴歸正在啟動

通過上述梳理,可以看到投資者在“抄底”白馬股之前確實需要作出多方面考量,包括“有沒有跌到位”“能不能回到前高”“回到前高需要多久”等等。而這些問題的答案似乎不在短期劇烈波動的“圖形”上,而是各家公司實際的基本面。

開源證券表示,白馬股經歷急速下跌後,歷史經驗表明短期內“抄底”博取反彈的勝率並不高。如果僅以回撤較多作為抄底理由顯然並不充足,更需要關注的是基本面的信號與宏觀環境的變化。

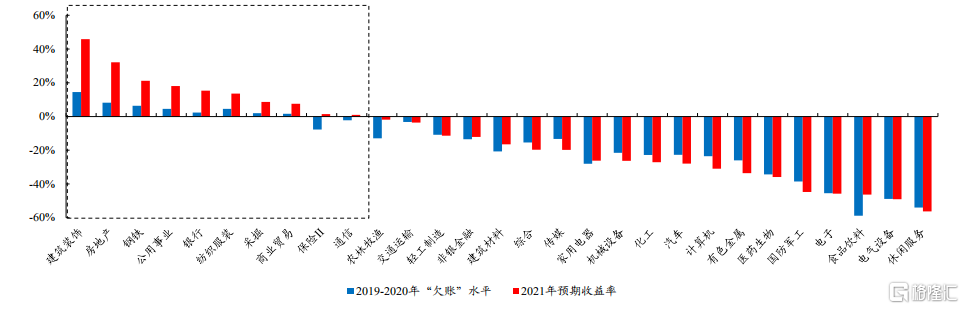

回到當下,在重新考量性價比的前提下,核心資產內部開始出現明顯分化,且市場已經給出了答案:春節後,低PEG、高性價比的核心資產的市場表現明顯強於高PEG、低性價比的核心資產;而2021年從ROE視角預期收益率高(過去兩年收益率超ROE幅度低,2021年預期ROE較高)的核心資產展現出了更強的韌性。

2021 年預期收益率為正的行業大多集中於過去兩年“價值發現”中缺失的板塊

開源證券強調,市場價值發現的功能可能會迴歸。隨着核心資產出現深度調整,近期價值指數逐漸戰勝成長指數,價值迴歸正在啟動。地產、保險、銀行、交通運輸、鋼鐵、採掘、建築、農林牧漁(養殖 、種植鏈)為代表的PB-ROE視角的價值股值得配置。