今天,A股再度崩盤式暴跌。其中,滬指無情跌破3500點,跌幅高達2.3%,深成指跌近4%,創業板指更是重挫5%。

白酒又是暴跌重災區。其中,山西汾酒、瀘州老窖紛紛跌停,古井貢酒跌9.6%,五糧液跌超8%。茅台再度跌近5%,股價跌破2000元,牛年已經累計下跌25%,累計蒸發8300億。這僅僅只要了13個交易日,如此快速深跌在歷史上也較為罕見。

除了白酒外,大醫療行業同樣遭遇血洗。其中,通策醫療再度逼近跌停,牛年已累跌45%,成為最慘烈的白馬之一。愛美客跌12%,泰格醫藥跌11%,康龍化成、愛爾眼科、國瓷材料跌超9%,邁瑞醫療、藥明康德、凱萊英、華熙生物均跌超7%。就連行業定海神針——恆瑞醫藥都跌了超8%。

當然,還有新能源車也被剁了,億緯鋰能下跌10.3%,比亞迪罕見跌停,寧德時代下跌近5%。

總之,年前以及去年被爆炒的板塊以及龍頭,俗稱各“茅”,跌幅非常之大。很顯然,這些“茅”仍然處於一個去泡沫、殺估值的過程之中。

那麼,問題來了,為何大盤以及各類“茅”會如此崩潰,有什麼原因和邏輯嗎?

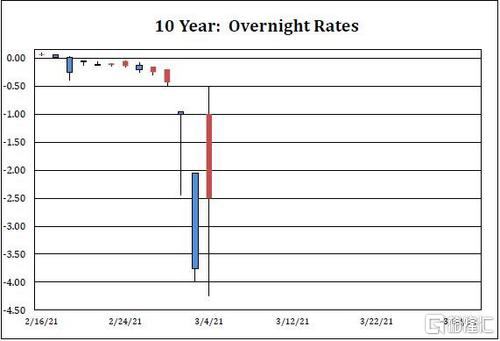

3月4日,美國回購市場驚現深度負利率,以10年國債為抵押品的回購利率居然暴跌到-4%!

“倒掛”已經極為罕見,更罕見的是-4%的倒貼程度,堪稱聞所未聞。這説明美國金融市場處於極端不正常的狀態。為什麼回購利率會跌成負數?

這是因為對沖基金和各類金融機構在利率預期不斷升高的態勢下,遭遇了資產風險必須重估的巨大震撼。為了對沖這種風險,它們被迫賣空10年國債或使用利率掉期做對沖。由於美國禁止裸做空,想賣空10年國債必須先借到它們,從哪裏才能借到大量國債?當然是回購市場!大量資金爭奪短缺的10年國債,於是出現“倒貼”現象。

當前,10年前美債收益率已經攀升至1.607%,較年初大幅暴漲60%。這已經超過此前國際金融市場普遍認為1.5%的“臨界點”。超過這個“臨界點”,金融市場將大大增加對於通脹的擔憂。並且,海量CTA策略的對沖基金將開始大舉做空美國國債期貨,10年國債收益率的飆升將難以遏制。這也是回購市場出現動盪的重要導火索之一。

美股是全球股市風向標,它一旦大幅動盪,還會把情緒傳遞開來。這不,今日納指期貨又一度暴跌逾2%。

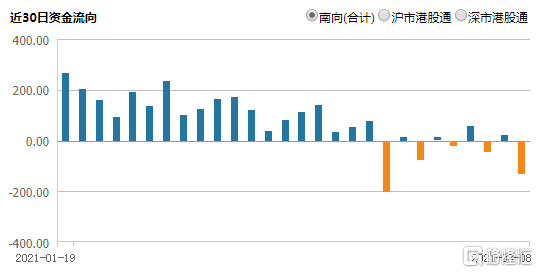

並且,美股動盪,外資會更趨向於賣出A股風險資產。據Wind顯示,今天外資大幅流出A股85.9億元,而外資又是重倉各大行業的白馬。

大盤泥沙俱下,最先殺的一定是高估值行業,比如白酒、醫療、新能源車。這是此前被瘋狂爆炒的幾個重點板塊。

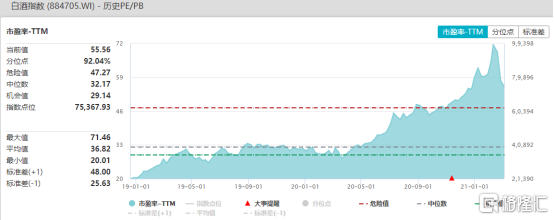

年前,白酒指數的市盈率高達71.5倍,遠遠超過歷年來估值上線區間。即便近來回撤了30%以上,當前估值倍數仍然有55.5倍,還是處於較高水平。可見白酒的泡沫依舊沒有完全出清。

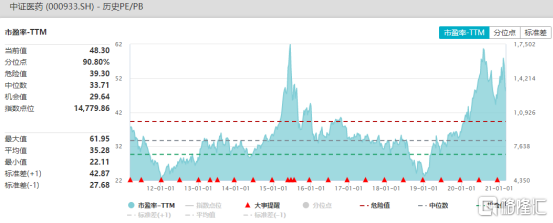

另外,中證醫藥(000933.SH)在年前有將近60倍,逼近2015年大牛市最高位的估值水平。當前,行業整體估值倍數仍然有48.3倍,還是高於歷年來平均估值上線。

除了以上邏輯外,公募機構掌舵的基金也是大盤快速下殺的資金層面因素之一:

之前的邏輯是基金申購正循環(知名基金重倉幹各行業龍頭):

基金申購正反饋:基金持倉股漲---基金淨值上漲---基民賺錢---投入更多買基金,並且呼朋喚友買基金---基金經理手握更多現金,繼續加倉持倉的股票---基金淨值上漲---基民賺錢---投入更多買基金,並且呼朋喚友買基金---基金經理手握更多現金,繼續加倉持倉。

現在基金贖回負反饋開始,循環是這樣的:

基金持倉股跌---基金淨值下跌---基民贖回---基金經理為了應對贖回,必須賣出股票讓基民贖回---賣出股票導致基金淨值下跌---基民贖回---基金經理為了應對贖回,必須賣出股票讓基民贖回。

公募基金持倉過於集中,現在基民已經出現贖回潮,強化了下跌趨勢。並且白馬股調整還沒有出現縮量止跌的跡象,接下來一段時間可能依舊不樂觀。