今日市场短评

恒指今日低开近2%,失守29000点关口,为2月1日以来新低,之后跌幅收窄,重上两万九,午盘一度转涨,收跌0.47%,报29098.29点;恒生科技指数收跌2.1%。

盘面上,石油股、电影概念、中资券商股涨幅居前,互联网医疗板块、钢铁金属板块、航空股普遍下挫。

个股方面,IMAX中国收涨13.98%,光大证券收涨5.59%,中国石油股份收涨3.17%,阿里健康收跌8.11%,鞍钢股份收跌8%,小米集团收跌3.74%。

窝轮(认股证)焦点

中国石油股份(00857)

中油认购证(22378)到期日:2021年10月杠杆:4.28倍

OPEC及其盟友同意在4月维持产量基本不变,理由是从疫情中恢复的需求仍然脆弱。布油、WTI盘中分别站上67、64美元/桶,最大涨幅均超5%,再次突破前高。中信证券表示,OPEC+限产远超预期,油价整体由供给、需求、流动性等三个因素决定,且趋势上受当前时点供应、需求中不确定更强的一端主控,需求明确复苏背景下,供应端OPEC+的减产有望持续为油价提供支撑,认为此轮油价上行周期远未结束,或有望再持续1年以上。在油价持续回升、需求复苏推动行业景气复苏背景下,叠加相关行业龙头的高成长性和相对低估值,推荐布局石油化工的超跌反弹机会。

农业银行(01288)

农行认购证(13366)到期日:2021年9月杠杆:5.74倍

高盛发布研究报告称,中国银行业正重新走入与2017年相同的紧缩周期中,将令投资者对高质素的银行,包括招行等兴趣提升,而邮储银行、农行也会跑赢同业,因宏观情况会较当时好,因即使没有提升指标利率,银行也可以受惠利率上行改善净息差。该行表示,上述因素反映由2020年3月起计一年的情况,并计入如2015年出现的下行风险,及行业遭抛售等,看好招行与农行。估值差距相对收窄,银行业有较健康的资产负债表、利润持续改善、资产质素改善、以及较高的风险缓冲,当中又特别看好大型内银股。在此次的周期有两项新因素,包括影子银行的清理,以及潜在释放风险缓冲以带动股本回报。

牛熊证焦点

长城汽车(02333)

长城牛证(50012)到期日:2021年11月回收价:18.58

杠杆:4.07倍

消息面上,政府工作报告称,稳定和扩大消费。多渠道增加居民收入。健全城乡流通体系,加快电商、快递进农村,扩大县乡消费。稳定增加汽车、家电等大宗消费,取消对二手车交易不合理限制,增加停车场、充电桩、换电站等设施,加快建设动力电池回收利用体系。此外,根据联交所最新权益披露资料显示,施罗德近一个月连续增持长城汽车,涉及约5079.95万股,涉资约12.68亿港元,最新持股比例升至8.59%。

中国移动(00941)

中移牛证(52042)到期日:2021年9月回收价:53.80

杠杆:13.54倍

大摩发布研究报告,予三大电信运营商中国移动、中国电信及中国联通“优于大市”评级,维持中国移动为行业首选。报告提到,预期中国电讯行业第四季服务收入同比升4.1%,移动收入同比升1.4%,5G渗透率在年底至逾17%,固网收入同比升9.6%。该行认为,中国电信、中国移动及中国联通的第四季总收入分别同比升5.4%、3.8%及3.4%,中国电信表现最好主要由于在工业互联网获更多曝光。该行预期,2020全年中国电信及中国移动的纯利将保持平稳,而中国联通则同比升10%,又预计三大运营商2020年的资本开支增加11.6%,2021年增加8.1%,股息也将恢复增长,当中中国电信及中国移动增幅为3-4%,而中国联通增幅则为超10%。

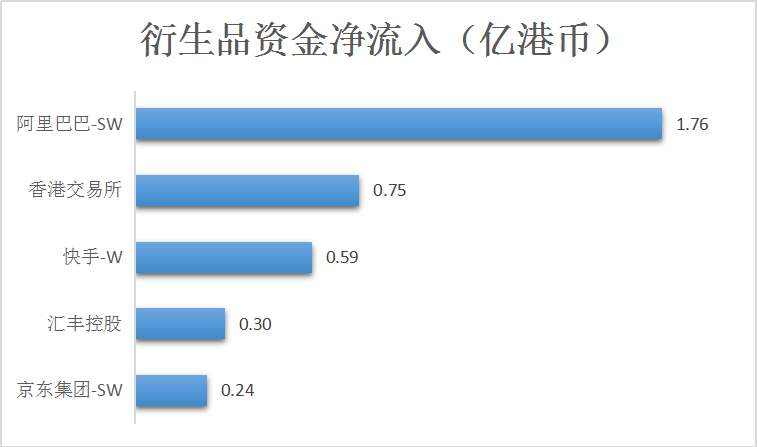

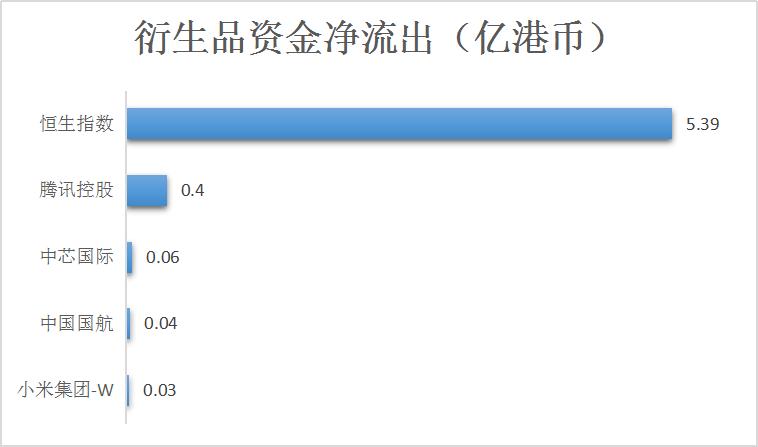

衍生品资金流入/流出