3月7日,國際領先的在線視頻版權保護、變現服務供應商阜博集團(SEHK:3738)發佈盈喜公吿。那麼,業績預吿如何解讀?以及背後透露出哪些信號?

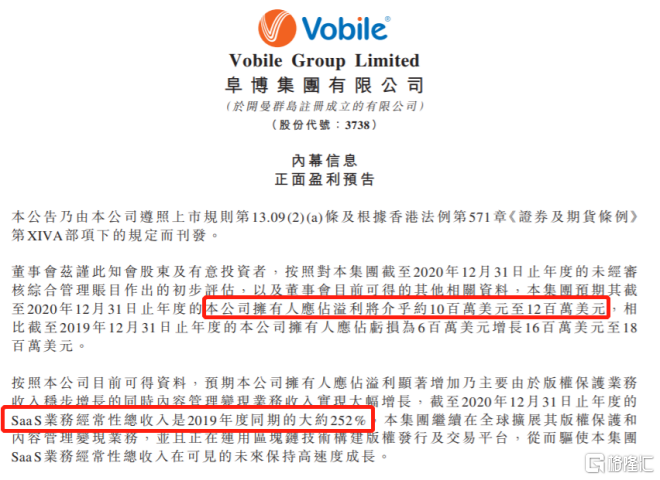

根據公吿,阜博集團預計2020年的淨利潤約1000萬至1200萬美元。相較2019年淨虧損600萬美元,公司2020年的淨利潤增長了1600萬至1800萬美元。

對比包括微盟、有贊等大部分港股SaaS公司仍處於虧損狀態,阜博集團已經實現盈利實屬不易。不過考慮到阜博集團正在積極開拓業務,公司仍處於高速發展時期,現階段其收入方面的增長更具投資參考價值。

值得注意的是,阜博集團的營收正在迎來爆發式地加速增長,公司預計2020年的SaaS業務同比增長152%。根據公吿顯示,按照目前可得資料,公司預計淨利潤顯著增加主要由於版權保護業務收入穩步增長的同時內容管理變現業務收入實現大幅增長,截至2020年12月31日止年度的SaaS業務經常性總收入是2019年度同期的大約252%。

2019年阜博集團的收入為1878萬美元,按業績預吿的增速估算,預計阜博集團2020年的營收大約為4700萬美元。2020年以來,阜博集團不僅加快拓展全球市場,而且在中國業務佈局上頻頻落子,先後與華數傳媒、螞蟻集團、省廣集團等建立合作,近期公吿也顯示已成功在日本拓展Rights ID業務,公司業績增長動能充足。

據公司表示,阜博集團繼續在全球擴展版權保護和內容管理變現業務,並且正在運用區塊鏈技術構建版權發行及交易平台,從而驅使本集團SaaS業務經常性總收入在可見的未來保持高速度成長。

在此背景下,阜博集團能夠在可預見的未來維持高增長,假設阜博集團SaaS業務保持150%的同比增速,公司2021年的收入有望接近1.2億美元。若保守一點,假設阜博集團SaaS業務今年實現100%的同比增速,則公司2021年的收入將超過9000萬美元。據此,公司2021年業績指引大約為1億美元收入。

截至3月5日收盤,阜博集團的總市值約為121億港元,即約為15.6億美元。按阜博集團2021年SaaS業務實現1億美元收入計算,公司2021的PS大約為15.6倍,估值具有優勢。

除了現有業務所帶來的可預見式增長,阜博集團運用區塊鏈技術所構建版權發行及交易平台有望帶來更廣闊的增長前景。自去年12月螞蟻集團戰略入股阜博集團之後,公司宣佈聯合螞蟻鏈構建全球版權發行和交易平台,從而邁入全新的3.0時代。

近期,一些數字藝術品熱賣受到了廣泛關注。隨着數字資產的價值被越來越多的投資者認可,數字資產的交易熱度逐漸上升,阜博集團3.0業務的價值開始凸顯,未來有望帶領公司走向更具想象空間的星辰大海。

結語

最近由於美債收益率上升,港股整體市場出現一定的回調,阜博集團亦受到一定程度的影響,不過短期波動不改長期價值,好公司值得長期陪伴。

阜博集團發佈的超預期業績預吿進一步證明公司的基本面具有支撐。公司不僅率先實現盈利,且預期收入實現152%的高增長。由於公司正在持續開拓國際、國內業務,收入維持高增長的確定性比較高。按2021年預期實現1億美元的營收估算,公司目前的估值具有優勢。