今日午間,稀土永磁板塊快速拉昇。截至收盤,北方稀土、格林美、包鋼股份、太化股份等9股漲停。除鴻達興業外,板塊內近60只個股幾乎全線跟漲。主力資金淨流入達19.7億元。

數據來源:同花順

消息面上,工信部部長肖亞慶在國務院新聞辦舉行的新聞發佈會上表示,目前稀土沒有賣出“稀”的價格,賣出了“土”的價格,是惡性競爭導致的。

同時,稀土企業確實有不少環保問題。在技術上,低水平的重複非常多,高水平稀土產品還比較少,不利於技術創新和科技進步。

話音剛落,A股稀土股立刻作出反應。港股方面,中國稀土亦應聲大漲21%。

1 稀土價格不“稀”

在就1月份發佈的《稀土管理條例(徵求意見稿)》答記者問時,肖亞慶表示,發佈條例的目的,主要是根據稀土長期發展的戰略和市場需求,對長期以來存在的問題進行規範。

至於存在哪些問題。首先,從核反應堆到太空望遠鏡,高精尖領域都離不開重稀土,這也導致了重稀土價格昂貴、可替代性小。

中國是稀土大國,資源量最多,產量和出口量也是最多。但是,中國的稀土沒賣出“稀”的價格,賣出了“土”的價格。其原因,就是因為惡性競爭,競相壓價,使得這種寶貴的資源被浪費掉。

其次,稀土生產確實有不少環保問題。肖亞慶表示,為了稀土市場好,使勁採,使勁挖,使勁煉,出來以後環境保護方面還是有很多影響。

並且,稀土本身是稀有的資源。現在存在無序開採、資源浪費,比如只採最富集的那塊,資源的綜合利用效果很差,從長期來看存在很多問題。

另外,稀土發展低水平重複非常多,而高水平的稀土產品還比較少,這樣不利於技術創新和科技進步。

最後,目前高水平的稀土產品確實比較少,這不利於技術創新和科技進步。

2 稀土價值重估

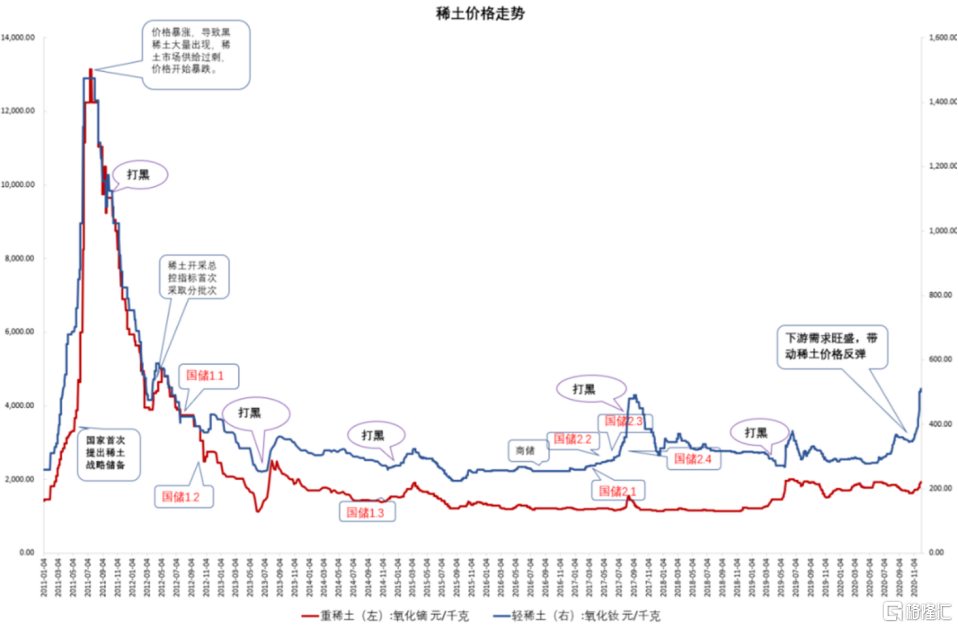

除了消息面上的影響,稀土板塊異動,也有受稀土價格上漲的行情驅動的因素。

以往幾輪稀土價格上漲,其核心驅動邏輯都是供給端,包括收儲、打黑、地緣等事件的影響。而本輪稀土價格上漲的邏輯,是以實際需求旺盛和有效供給放量受限雙輪驅動,和以往相比,持續性可能更長。

原因在於,供給端,全球稀土供給較為集中,緬甸是僅次於中美的稀土產區。若緬甸受政治因素影響礦山減產、停產或出口管制,將對全球的稀土供給產生較大沖擊。

需求端,稀土素有“工業味精”、“新材料之母”等美譽。廣泛應用於電子信息、石油化工、冶金、機械、能源等行業,更因其在導彈、智能武器、導航儀、噴氣發動機等軍事高新技術上的應用而備受關注。

目前,全球範圍內,稀土需求端主要集中在傳統汽車、新能源汽車、風電和變頻空調等行業。其它也包括節能電梯、工業機器人、消費電子等等。

尤其是新能源汽車領域。據統計,2020年全年,中國新能源汽車銷量136.7萬輛,其中純電動汽車銷量111.5萬輛,插電式混合動力汽車銷量25.1萬輛;純電動汽車的銷售佔比為81.57%,剩餘基本都是混動車。

一萬輛新能源車所需的稀土材料在47噸左右,比燃油車多出約25噸。因此,去年以來,新能源汽車及電動二輪車的產量高速增長、風電長期裝機容量增長、消費電子需求復甦,拉動稀土需求大幅增長。

根據預測,未來5年,我國汽車的稀土需求增加約7.5萬噸。再加上風電、家電和消費電子端的需求,未來五年的增量將超14萬噸。

目前,我國稀土一年配額、消費量是15萬噸左右。這意味着未來5年,我國的稀土消費量將增加一倍左右。為防止出現稀土供給緊缺局面,近日,工信部、自然資源部已下發2021年第一批稀土開採、冶煉分離總量控制指標,分別為84000噸和81000噸。

這兩個指標,較去年同期分別增加1.8萬噸、1.75萬噸,增幅分別為27.3%、27.6%。

數據來源:工信部、自然資源部,中泰證券研究所

疊加目前稀土產業鏈庫存較低,供給增量可控。因此,供需緊張格局帶來的本來稀土漲價將具備較強持續性。

然而,雖然旺盛的需求帶來了機遇,但無法忽視的是,在我國稀土產業的頭頂,始終懸着一把利劍。

3 達摩克利斯之劍

近幾年,中國稀土的提純技術一騎絕塵,達到了世界最高水準。逐漸形成了利器在手,可以反制美日的“稀土自信”。

但是,稀土精礦、新材料和元器件的價值之比一般是1:50:500。中國在出口低成本的原料同時,也在進口昂貴的最終制品。而美日等國家,早在上世紀80年代初就掌握了稀土永磁的核心專利。日立金屬對中國稀土企業的專利封鎖,或延續到2038年。

從1983年,日本申請第一件稀土永磁基礎成分專利算起,在稀土這個本應是中國具有巨大資源優勢的產業上,中國企業將不得不向國外企業繳納至少55年的專利許可費。

其次,稀土開採和加工伴隨着巨大的生態損壞與化學殘留物污染,這也是美國很早就關停國內的稀土礦,開始純靠進口的原因。並且,包括加拿大、澳大利亞在內的許多其他國家都有大量稀土礦,但其開採都卡在了“環保”這一關。

所以,在稀土終端產品,尤其是高精尖領域的應用亟待技術的突破,導致無法把稀土精礦價值發揮到極致的情況下,也對環境造成了巨大的壓力。

4 結語

中國科學院地質與地球物理研究所研究員範宏瑞説,“當今世界每六項新技術的發明,就有一項離不開稀土。”

05年開始,稀土永磁材料的專利申請已經開始以中國為主導,日本和美國都逐漸停滯。中國甚至已經掌握了繞過日本基礎成分專利也能進行生產的技術。

但是稀土是不可再生資源,用一點少一點。中國稀土儲量佔全球的36%左右,出口卻佔80%以上。如何使珍貴並且付出極大代價的稀土開採,獲得匹配其價值的收入,是我國稀土產業亟待解決的重要問題。這也是今日工信部部長肖亞慶特別強調的問題。

另外不得不提的一點是,在需求大增導致稀土價格增長的情況下,終端車企也面臨着稀土永磁材料成本大增,盈利能力承壓的前景。最終,成本方面的壓力勢必將轉移到消費者身上。

對新能源汽車產業鏈來説,稀土高企的價格,同樣是一把“達摩克利斯之劍”。