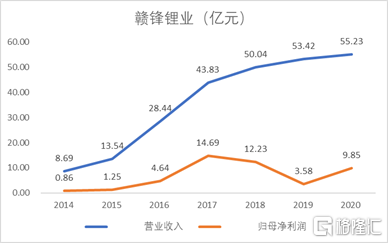

上週五收盤後贛鋒鋰業發佈2020年業績快報,年度營業總收入55.24億元,同比增長3.4%。歸母淨利潤9.85億元,同比增長175.15%,基本符合行業預期。

數據來源:同花順

公司簡介

贛鋒鋰業於2010年A股上市,主要產品是鋰系列產品、鋰電池系列產品。業務貫穿上游鋰資源開發、中游鋰鹽深加工及金屬鋰冶煉、下游鋰電池製造及退役鋰電池綜合回收利用,各個業務板塊間有效發揮協同效應。

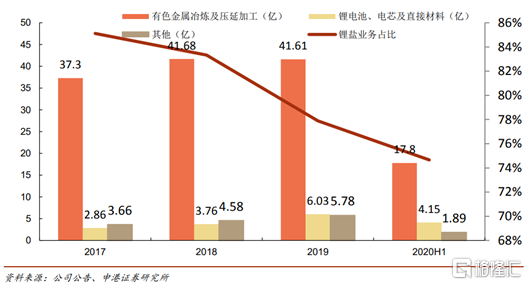

從2014年到2020年,贛鋒總收入增速放緩,公司主要業務集中於鋰系列產品的冶煉及壓延加工,其營收佔比從 2018年到 2020H1基本穩定在

75%左右,毛利貢獻90%以上。歸母淨利潤較2019年有較大改善,2020年同比增長175%。公司值得長期看好。

圖表來源:申港證券

核心增長邏輯

從新能源汽車行業來看下游整車需求量大,推動中上游業績預期增長:

1. 新能源汽車下游整車有大量需求。1月國內新能源汽車產銷分別為19.4萬輛和17.9萬輛,同比增長285.8%和238.5%。動力電池裝車量共計8.7Gwh,同比上升273.9%,預計2021年國內新能源汽車銷量180萬-200萬輛。預計 2035 年,新能源汽車滲透率達到50%後,鋰行業進入相對成熟階段。預計2035年共計約 260萬噸,按 9 萬/噸價格測算,鋰鹽市場規模約 2,340 億元。

2. 磷酸鐵鋰電池市場佔有率不斷提升。1月我國磷酸鐵鋰電池產量為5.2GWh,佔總產量的43.1%,同比增長493.6%;磷酸鐵鋰電池裝車量為3.3GWh,同比增長349.8%。產量和裝車量的增速超過三元電池。

3. 鋰鹽價格繼續上漲,公司盈利能力有望提升。根據SMM,25 日電池級碳酸鋰價格上漲至 8 萬元/噸;大量需求下,價格有望繼續上漲。公司三期建設的 5 萬噸氫氧化鋰產能,目前已經順利投產,有望成為全球最大氫氧化鋰供應商。

公司方面:

1.

自 2012 年起公司穩步推進全球鋰資源佈局,目前掌控了澳大利亞、阿根廷、墨西哥及愛爾蘭及中國地區多處鋰礦資源,公司的鋰鹽產能擴張穩步上升。鋰鹽產能由 13,682 噸(2013 年)增長至

54,241.2 噸(2019 年),年複合增長率為

25.8%。相對同作為行業龍頭的天齊鋰業而言,公司產能擴建步伐穩健。

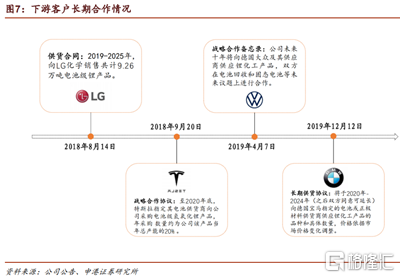

2. 長期鎖定下游巨頭,客户基礎紮實

圖表來源:申港證券

LG 化學與公司簽訂協議時要求公司在 2022 年底之前交付 4.76 萬噸氫氧化鋰,超協議供應量50%,足以供應 100萬輛電動汽車。同時贛鋒鋰業是 LG 鎖定氫氧化鋰量最多的外部供應商,未來隨着贛鋒新建氫氧化鋰產能投產,有望進一步提高供應能力。

小結

在新能源汽車下游需求高景氣增長帶動中上游產銷預期的情況下,公司鋰鹽產銷增長,氫氧化鋰產能順利投產,有量有價,盈利有望持續高增長。

預計2021年公司營業收入79億元,同比增長33.9%,歸母淨利潤17.4億元,同比增長71.6%。預計公司 20-22 年 EPS 分別為0.76、1.30、2.02 元/股。