今日,疫苗龍頭智飛生物再度大跌,盤中一度跌破6.36%,最後收跌5.39%。其股價短短3個交易日,已由2月10日高點215.88元已回調近19%,可謂慘烈。

(來源:wind)

一方面,受整體市場環境影響,除了有色、能源等順週期板塊明顯強勢之外,前期機構抱團的核心資產普遍大跌,整個創業板指數3日跌逾8%,今日下跌4.47%;另一方面,智飛生物股價下跌與其自身業績不及預期不無關係。

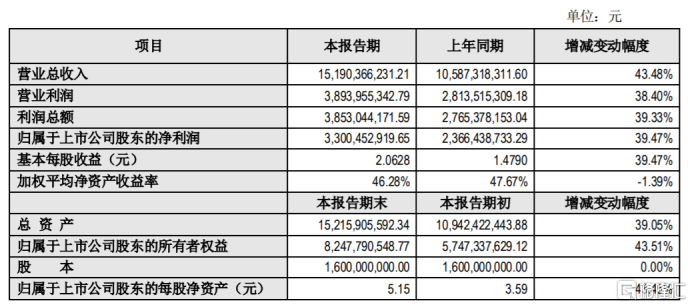

2020年,智飛生物預計實現營業收入151.90億元,同比增長43.48%;實現歸母淨利潤同比增長39.47%至33億元。以此計算,公司第四季度單季度實現收入41.40億元,同比增長41.73%;歸母淨利潤8.22億元、同比增長36.32%。而相較於二三季度超50%的營收及淨利增速,第四季度公司業績增速顯得有些疲軟。

(來源:公司公吿)

站在當前時點,儘管智飛生物股價近期持續殺跌,但不可否認的是公司仍是HPV疫苗領域龍頭,那麼對於投資而言,此輪下跌是否是一個上車機會?

01

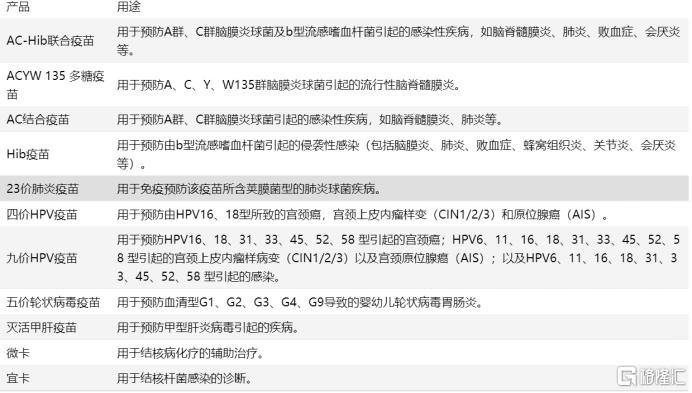

智飛生物是一家主營人用疫苗的生物醫療企業,產品主要佈局在細菌類多聯多價疫苗、病毒類疫苗以及結核防治類三大板塊。

目前,公司共有11種在售產品,其中AC-Hib聯合疫苗、ACYW135流腦多糖疫苗、AC結合疫苗以及Hib疫苗這四種自主研發的流腦類疫苗產品已獲批在售。截至2020年上半年,智飛生物自主研發項目共計28項,其中進入註冊程序的項目16項。

(來源:公司公吿)

不過,最近幾年真正給公司帶來巨大業績增量的則是其代理產品——HPV疫苗。

自2010年上市之後,智飛生物先後經歷了自主產品與代理產品各佔一半江山,到完全自主研發,再到現在代理產品為主的三個階段。

智飛生物2011年4月獲美國默沙東的部分疫苗產品獨家代理權。而與此同時,因疫苗產品批簽發進度影響了公司自主產品的營業收入,因此2010年-2012年,公司自主產品與代理產品貢獻的毛利佔主營業務毛利的比重均在40%-50%之間。

2013年-2016年這一階段,整個疫苗市場受到葛蘭素史克與乙肝疫苗接種事件波、山東非法疫苗事件等影響進入整頓期,智飛生物營收也由7.80億元下降到階段最低的4.46億元。這一時期,公司自主產品開始發力。其自主Hib疫苗取代了代理Hib疫苗、自主的AC-Hib疫苗與AC結合疫苗上市,而默沙東的部分疫苗由於代理到期及新疫苗未獲批,使得智飛生物自主產品的主營業務佔比上升至99.5%,代理產品的主營業務則下降至0.5%。

2017年開始,疫苗行業進入大品種時代。智飛生物與默沙東續簽23價肺炎疫苗、滅活甲肝疫苗合同,並新增代理四價及九價HPV疫苗、五價輪狀疫苗。此後,其經營業績開始爆發,代理產品佔營收的比重更是不斷攀升,2019年這一比例已近9成。

(來源:wind)

如今,代理的四價及九價HPV疫苗是智飛生物2020年批簽發量最大的產品,分別簽發722萬支、507萬支,同比增速分別為30%、52%,五價輪狀疫苗批簽發量約400萬支;而2019年其核心自主研發產品AC-Hib疫苗被監管部門不予再註冊,去年上半年批簽發量降為0。

可以説,代理產品撐起了智飛生物現在的經營業績。

不過,正因為此,公司毛利率持續下降受到市場詬病,由2016年的92%下降至40%。

(來源:wind)

02

去年12月底,智飛生物與默沙東續簽未來3年的代理協議,其中HPV疫苗基礎採購金額2021年可上調至120.40億,2022年可上調至135.96億,2023年可上調至89.43億;五價輪狀病毒疫苗2021年可上調至13.00億。

不可否認,HPV疫苗仍會是短期內智飛生物經營業績的重要支撐。

2020年我國HPV市場需求規模在118億元左右,其中九價疫苗和市場需求規模約63億元,佔比26.58%;四價疫苗約46億元,佔比44%左右。根據去年11月,世衞組織《加速消除宮頸癌全球戰略》中到2030年,90%的女孩在15歲之前完成HPV疫苗的接種目標,前瞻研究預計HPV市場規模在800億元左右。

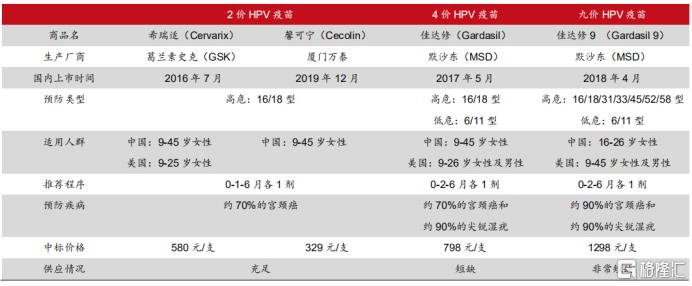

(國內已上市HPV疫苗對比,來源:西部證券)

目前,國內上市的HPV疫苗,有葛蘭素史克的二價疫苗、萬泰生物的二價疫苗、默沙東的4/9價疫苗,其中智飛生物代理的默沙東市佔率超過80%。相比於二價HPV疫苗,4/9價疫苗覆蓋的HPV病毒類型更多,也更受消費者青睞,該產品自國內上市以來始終處於供不應求的狀態。

自主研發方面,病毒類疫苗主要由另一子公司智飛龍科馬承擔,包括新冠疫苗、四價流感病毒裂解疫苗、四價重組諾如病毒疫苗等在內的相關產品正處於臨牀試驗階段,還未有正式獲批上市的產品。

除此之外,智飛龍科馬還承擔公司結核防治類產品的研發,其中結核感染人羣用的母牛分枝桿菌疫苗正在上市生產審評之中,是目前全球首個完成III期臨牀試驗的針對潛伏期結核感染的疫苗。

我國有3.5億潛伏感染結核人羣,假設篩查率達到1%,那麼對應350萬母牛分枝桿菌疫苗的潛在消費者。若其中80%選擇接種,按照單人費用2000元估算,相對應的市場空間約56億。

也就是説,短期內代理的HPV疫苗、五價輪狀疫苗會是智飛生物業績增長的安全墊,而長期來説,能夠提高盈利水平的一定是其自主研發的產品。

03

對於疫苗公司而言,研發重磅疫苗決定了公司未來估值的走向。

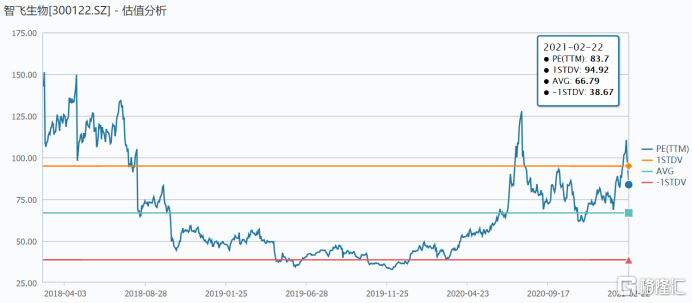

當前,智飛生物PE-TTM回落至83.7倍。隨着自主產品逐步進入收穫期,若以2020年增速39%測算,2021年公司淨利潤將增至45.87億元,對應平均市盈率67倍,智飛生物市值將突破3000億元,較當前仍有一定的上升空間。

不過,受貨幣政策收緊預期影響,機構抱團股開始出現瓦解的跡象。而智飛生物又是機構重倉的疫苗股龍頭,且估值還有一些泡沫,對於穩健投資者而言,需耐心等待回撤之後的上車機會。

(來源:wind)