不知不覺,春節就這樣過去了,也許是因為國內疫情日漸穩定,也許是因為今年的春節檔格外火爆,我的整個假日都被電影承包了,幾乎天一部電影。

春節檔最熱門的三部電影當屬萬達電影出品的《唐人街探案3》,北京文化出品的《你好,李煥英》,以及華策影視出品的《刺殺小説家》。

截至2021年2月21日的貓眼數據,這三部電影的票房分別為36.44億,36.07億和6.52億,合計佔整體春節票房的80%以上,成績遠超往年同檔期票房,同時刷新了全球單一市場單日票房、全球單一市場週末票房等多項世界紀錄。

那麼如此亮眼的票房成績是否會推高上市電影公司的股價呢?影視股的票房埋伏策略真的有效嗎?

通過對比票房最高的兩部電影《你好,李煥英》和《唐人街探案3》所在的電影公司萬達電影和北京文化的股價變化圖,我們發現北京文化從春節前到春節後的股價漲幅明顯,而萬達電影則跌幅明顯。

兩部票房相當的電影,出品公司的股價變化卻是相反的,因此,單從股價變化圖我們並不能得出有效的結論,而股價變化背後的邏輯尤為重要。

對於這兩部電影,在上映之前,人們對唐人街探案的預期明顯高於《你好,李煥英》。

其一是因為這部電影本該在2020年的春節上映,但因為疫情突發延遲了將近1年的時間,這一年的時間,人們對電影的期待值已經到達一個頂點;

其二,唐人街探案的前兩部有非常好的口碑,為票房奠定了良好的基礎。而《你好,李煥英》是一部全新的片子,並且導演賈玲算是第一次執導電影。雖然她是一個成功的喜劇演員,但大家並不清楚她作為一名導演是否合格,期待值自然也就沒那麼高。這也側面解釋了為什麼萬達電影的股價在唐人街上映前兩週有明顯漲幅,而北京文化的股價在你好李煥英上映前並無太大變動。

有趣的是,在節後開盤的兩天交易日,這兩家公司的股價發生了完全相反的走勢變化,北京文化公司連續兩天漲停,而萬達電影的股價卻一跌再跌。通過分析這兩部電影上映後的表現情況,我們發現《你好,李煥英》收穫了觀眾的一致好評,票房增速很快,可以説是票房評分雙豐收,而期待值較高的《唐人街探案3》不管是口碑還是豆瓣評分都遠遠低於李煥英,甚至跌破6分。雖然票房總額與李煥英不相上下,但增速明顯落後李煥英。

由此可見,票房的多少不一定能影響電影公司的股價,但票房的增速變化在一定程度上卻能影響股價的變化。

當然這個結論是建立於這兩家公司的主營業務都是電影票房的基礎上,對於其他主營業務平均且廣泛的影視公司,這條很明顯就不完全適用了,會有更多複雜的影響因素。

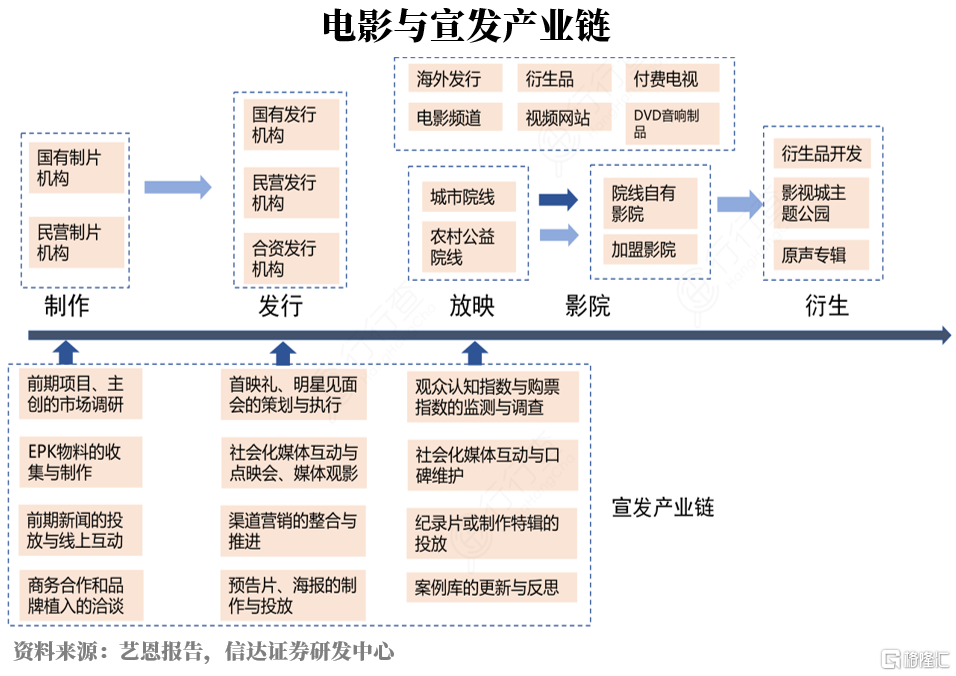

如今國內的電影行業成長速度很快,影視行業的發展潛力是值得期待的。從上圖我們可以發現,電影行業產業鏈主要分為三個環節,上游製作,中游發行和下游放映,行業的主要收入來源於下游影院的票房收入。

在這三個環節中我認為上游製作是最重要的環節。

電影行業的上游製片環節主要包括劇本開發、立項、電影生產構成,選擇一個好的劇本並高質量的完成它往往是這部電影成功的關鍵。就像這次春節檔的這兩部電影,唐人街探案3的發行宣傳力度和排片數在一開始明顯高於另一部李煥英,但由於李煥英在影片製作內容上更有深度,更能引起觀眾的共鳴,票房結果也大大超出了預期。

當然,不是説其他環節就不重要了,每個環節的成功與否都會對最後的結果產生影響。電影發行包括傳統發行和互聯網發行兩種形式,並且這個環節與上下游產業鏈的聯繫尤為密切。

所以,發行方在與上下游的溝通上也就顯得很重要了,傳統發行包括組織各大院線及影院參與試片、獲取院線及影院關於影片及檔期的認可,同時協同製作方與院線洽談分賬比例、最低放映場次、票價等具體內容,並協調將影片的數字拷貝傳輸至確定放映安排的影院,併為所涉及的播放機器提供密鑰。這需要依靠發行人與與各地影院的長期業務合作關係。

而近幾年隨着互聯網行業的高速發展,互聯網公司擁有大量高粘性流量,因此在電影發行上也逐步站穩腳跟。整體行業格局尚未成型,國內傳統電影發行企業多且各具優勢,龍頭集中性不強。互聯網發行則因為其超強的數據整合平台優勢後來者居上。

最後一個環節-下游放映同樣也很重要,畢竟再好的電影,再火熱的宣傳,如果沒有排片量,票房結果一定也是不盡如人意的。

影院放映通常有兩種:資產聯結,影院由院線直接投資興建,有從屬關係;和簽約加盟,影院只是通過簽訂合約協議加入院線,兩者無從屬關係。由於中國院線有牌照準入壁壘,因此國內院線數量基本沒有太大變化,所以相比電影製片,院線放映擁有更穩定的經營現金流和業務水平。

總體來説,在電影行業,擁有全產業鏈競爭優勢的上市公司擁有更穩定的盈利能力,但影視行業的投資風險也是巨大的,影視股的埋伏策略並不總是有效的。畢竟現在中國影視行業發展並未成熟,市場反映出的和投資者所獲得的信息可能並不對等,就像之前《葉問3》的票房造假事件,很多時候都是資本方的自我炒作。

一部電影從製作到發行需要很長的時間,而一部電影上映後的口碑,我們在電影上映前的很長一段時間是很難預測準確的。投資成本更多並不意味着投資結果越好,而對於普通投資者來説,要預測未來這部電影的成功與否已經很難,更別説要預測一家影視公司是否能持續出品好的電影。

比如之前預期值很高的《上海堡壘》,結果卻票房慘淡,出品方即使在《流浪地球》這部電影上大獲全勝也並不能為它延續這份成功。

就像霍華德·馬克斯在《投資最重要的事》這部書中寫到的:

“防守能取得較好的穩定收益,而進攻往往承載着過多無法實現的夢想。防禦型投資聽起來很高深,不過我可以將它簡化為:敬畏投資!擔心損失的可能性。擔心有自己不知道的東西。擔心自己雖能做出高質量的決策,但仍會遭受厄運和突發事件的打擊。”

就像新冠疫情的爆發對各個行業尤其電影行業的重大打擊,就像《唐人街3》和《上海堡壘》上映後遠不及預期的可能性,如果我們能把這些損失可能性都在投資前考慮進去,也許我們的收益率不會很明顯,但我們被完全踢出局的風險也會比別人小很多。