2021年2月第一週,A股價值投資“典範標的”上海機場(SH:600009)大跌26%。近400億的跌幅,形如一記悶棍,砸的一眾抱團“夾頭”臉色鐵青。

上海機場日K線

要知道,就在4年前,價值投資老前輩查理·芒格公開為上海機場背書:“我在中國投資了上海機場,中國核心機場,沒有淨債務”、“擁有中國核心機場你怎麼會虧損?”

這些話在上海機場連續跌掉400億市值的今天,聽上去多少顯得有些諷刺。實際上,於上海機場這隻明星投資人云集的抱團股來説,這不過是一場遲來的大跌。

01

蹊蹺

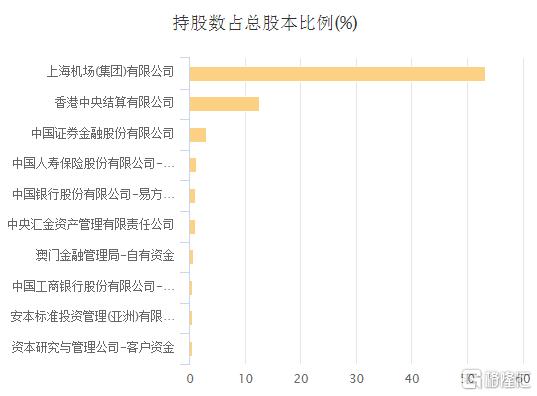

如果我們打開上海機場的股東列表,一眾明星機構投資人赫然在列:

股東列表裏業績好到爆棚的易方達中小盤有之,社保和中國人壽的險資有之,外資澳門金管局的QFII,南水港資更是一度買到封頂線,加上查理芒格的家族基金,上海機場可以説是標準的機構抱團股。

上海機場股東列表,來源:Choice

很顯然,這樣的全明星股東陣容成功抱團,就算是面對史無前例的疫情,都沒有讓上海機場發生太多跌幅,其中必有蹊蹺。

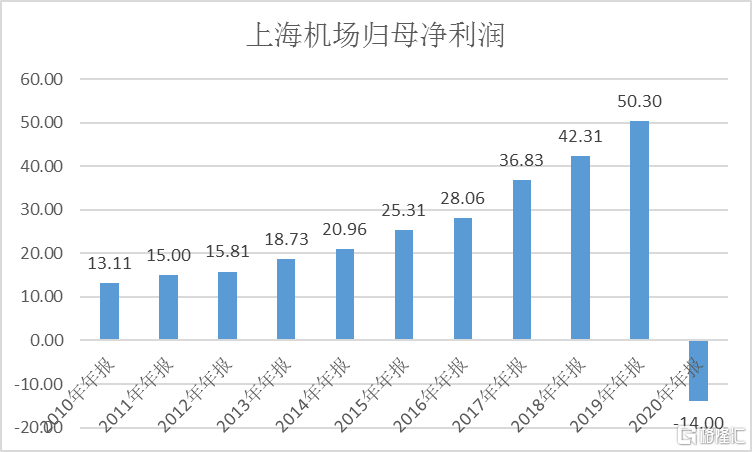

2020年,受疫情影響,作為上海機場核心競爭力的國際流量全面崩盤,全年起降架次下降了36.4%,旅客吞吐量下降了60%,其中國際地區客流量下降了87.4%。純粹依賴進出境流量帶來免税收入的扣非淨利潤也應聲而落,虧損了近14個億。

上海機場歸母淨利潤,來源:Choice

不過儘管發生了上市以來的第一次虧損,但上海機場2020年股價在3月股災觸底之後不斷反彈,到年終只跌了3%,和慘淡的業績形成了鮮明對比。

潛在大額虧損,還在不斷反彈,首先是因為眾多老練的明星投資人心中的一條長期主義大邏輯:對上海機場這樣紅的發紫的核心資產來説,持續一兩年的疫情根本不算什麼,在諸多時間的玫瑰眼中,上海機場就是那不滅的神燈。

想想也有道理,三五年國外疫情過去之後,上海機場又是一條好漢,百年不滅的東北亞第一國際機場,就是一份超級硬資產,3年虧損又算得了什麼?

除此之外,支撐上海機場股價的硬邏輯還有另外一條:與中國中免(SH:601888)簽訂的長達七年的下有保底上不封頂的租金合約——2018年7月19日,上海機場向中免旗下的日上免税行發出了中選通知書,確認其為浦東機場免税店的項目中選人。

在這份長達七年的合約中,上海機場將在前三年獲得40億左右的銷售提成保底,而在2022年,T1航站樓的免税業務將併入此次簽訂合同框架,同樣享受42.5%的提成保底。

對眾多不太瞭解機場運作邏輯的投資者來説,這個條款可以簡單解讀為:上海機場未來從中免免税店提成比例,業務不好的話,下有保底,而業務足夠好的話,上無封頂。

這就給眾多精於算術的機構投資者以雙保險,疊加十足的想象空間:

首先,一旦疫苗出來,疫情很快會過去,扛過1-2年虧損就可以了;而且,就算疫情一時半會過不去,有這個保底提成協議支撐,最起碼硬抗到2025年還是沒有問題;

何況,出入境人羣眼下憋在國內,消費能力卻還在增長,若是3年之後出入境重新復甦,這份協議帶來的向上空間依然很大——至少這個股價在中免身上有所體現。

疫情沉重打擊之下,上海機場幾無跌幅的3條核心硬邏輯就在於此:下有保底,上不封頂,渡劫全靠上房東對租客的暴利壓榨。

畢竟,在古典價值投資者眼裏,房東的議價能力才是無敵的啊。

02

幻滅

很不幸,投資者這些粉紅色的想象被1月30日的中免和上海機場全新的免税協議修訂攔腰砍斷。

在舊版協議中,免税合同系保底與銷售分成二者取高模式,在新版協議中,當國際客流小於2019年流量的80%時,取銷售分成;當國際流量大於2019年的80%時,取保底。

這份合同命門在於,從原先的下有保底,上無封頂,彈性十足的業務模式,一轉而變為,上有封頂,下無保底,變成了固定租金合約,不再具有向上增長的彈性。

換句話説,投資者瘋狂期待的彈性已經完全沒有了:

就算疫情影響完全消除,這也成了一份固定金額的租約;而如果流量長期這樣印象存在降下去,中免也可以按照實際表現來給上海機場分成,而不必像之前投資者預期的那樣,被上海機場這個掌握進出口流量的超級房東榨取租金。

猛然間,“仁義不施,而攻守之勢易也。”

中免這個一度唯唯諾諾的租客,終於等來了對上海機場這個房東重拳出擊的機會。疫情中,上海機場流量大減,房東怕失去房客,房客並不擔心失去房東。

03

遲來的大跌

事實上,即使是局面極為慘淡的今天,上海機場裏面還有大量願意犧牲五年時間來換空間的股東釘子户,投資者對上海機場長邏輯還在不斷堅持。

不過,必須要指出的是,對上海機場的這些虛假希望,很可能長期構成對這些釘子户的長期傷害,長邏輯一旦變遷,沒有投資者可以逃脱殺邏輯的箇中折磨。

這中間的原因其實非常簡單:沒有了流量,上海機場作為房東的強勢地位一落千丈。

中國中免之所以敢於撕毀合同,有三方面原因:

一方面是因為,中國中免想要訴諸於不可抗力更改合同的話,未必沒有把握贏下這場官司。

另一方面,中免還掌握了海南離島免税和市內免税店這些收入來源,已經不再依賴於此刻機場劇烈收縮的免税業務來支撐營收。

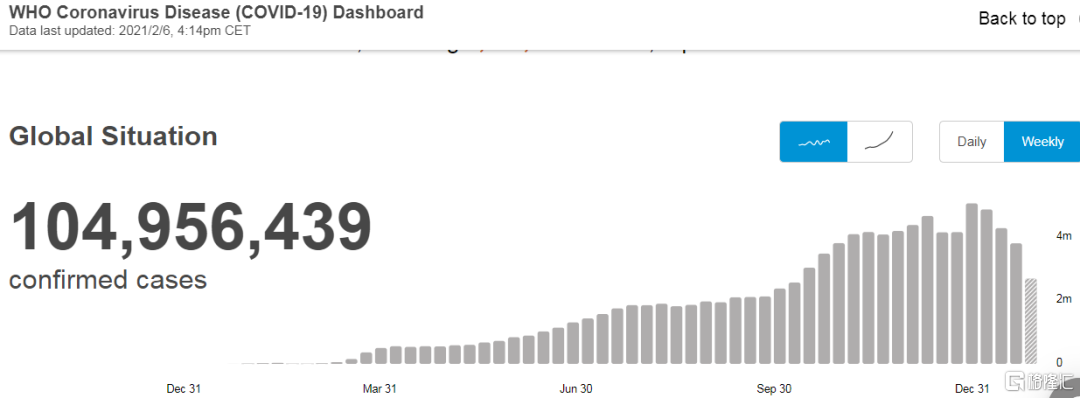

第三,如果以全球疫情當前情況來判斷,雖然中國影響已經降到最低,但出入境的需求受限於海外疫情發展,還很難恢復。

始終未見曙光的全球疫情,來源 WHO

一個頗為尷尬的結論是,對上海機場來説,能夠按低線流量適度分成,也要遠遠好於徹底丟掉中國中免這個超級租客,那樣損失只會更大。

換句話説,此刻是上海機場更需要中免,而不是中免更需要上海機場。

放眼未來,疫苗利好出入境的邏輯始終沒有出現:疫苗想覆蓋全球70億人並不是那麼容易;而疫情長期伴隨人類的情形一旦出現,上海機場就很難恢復出入境流量往日的榮光。

而從這次遇到流量下滑重新修改合同的情形看,中國中免作為租客的議價能力被大大低估了,上海機場坐擁上海核心房產,定價能力獨步天下的邏輯被徹底撕得粉碎。

另外關於上海機場接下來的跑道和航站樓投資計劃,不出意外仍然會按原計劃進行,在流量大幅下降的今天,這些固定資產投資來的時間不能更糟糕了:這些鉅額投資會進一步消耗上海機場已經惡化的資產負債表,這隻會進一步降低上海機場未來的價值。

不僅如此,對許多投資者而言,就算之前的長邏輯還存在,上海機場的長期邏輯在2019年年中也已經階段性演繹完畢:上海機場衝上近1700億市值的高點,之後就在一路不停地陰跌。

上海機線周K線

必須指出,上海機場未來無論有多少利好,這個估值都已經包含了之前所有樂觀預期的定價:

同期的白雲機場,流量遠超上海機場,出入境流量同樣遭遇團滅,虧損甚至都比上海機場低一半,目前的估值才只有不到300億出頭。這無論如何不能用機場長期價值來解釋。

不出意外的話,2021這一年中,上海機場雖然是第一隻令諸多機構受傷的抱團股,但卻不會是最後一隻。畢竟,經歷一年牛市之後,極高的估值和實現不了的諾言,只會意味着更多的灰犀牛還在蓄勢待發。