爆雷年年有,今年特別多。

近兩週以來,A股可謂是雷聲滾滾。花式爆雷潮一波未平、一波又起,不斷挑戰着股民的容忍底線。

來看看這幾天新鮮出爐的大雷——萬達電影。

受益於春節檔預售票房破兩億、萬達電影出品的《唐人街探案3》以1.52億元位列榜首,昨天,萬達電影大漲8.4%。但收盤後不久,萬達電影就收到了深交所的關注函,要求其説明2020年計提商譽減值金額是否準確、合理。

受此影響,今日萬達電影全天低位震盪,收漲1.2%報23元,全天成交近13億元,最新總市值512.6億元。

但最令人無語的是,萬達電影還遠遠不是最近爆得最響的那顆雷。

01

影視行業連環爆

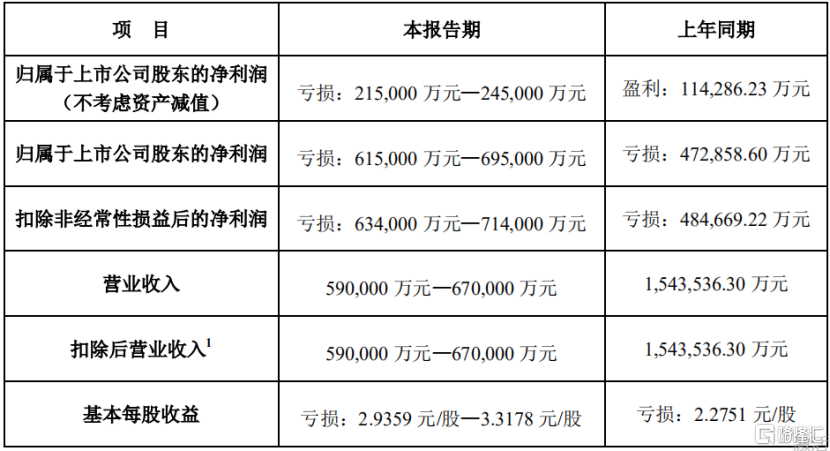

2020,萬達電影預計淨利潤虧損61.5億元至69.5億元。從財務數據可以看出,萬達電影的大幅預虧,主要因素仍然是鉅額商譽減值帶來的賬面鉅虧。

萬達電影對前期併購影城、時光網、新媒誠品、互愛互動(北京)科技有限公司、上海騁亞影視文化傳媒等公司計提商譽減值合計40億元至45億元。值得一提的是,2019年,萬達電影已計提商譽減值準備55.75億元。

數據來源:公司公吿

萬達電影並不是影視行業第一個爆雷的。2014年到2016年,影視行業的火熱使圈內興起併購之風,但瘋狂過後只留下一地雞毛。

萬達“併購狂魔”的名號,相信大家都有所耳聞,甚至一度走出國門,收購最近正火的美國第一大院線AMC。但高燒退去後,高溢價併購使影視行業成為商譽減值重災區。這幾年,不只萬達受到鉅額商譽減值的困擾,北京文化也是最大受害者之一。

昨天,北京文化也收到了深交所的關注函,這家昔日的影視圈黑馬,目前正陷入內外交困的局面。

一方面,北京文化1月25日公吿稱,因資金困難未能按期歸還銀行貸款,貸款債權人為興業銀行,逾期貸款本金為5億元;另一方面,受鄭爽代孕棄養風波影響,北京文化部分待播劇集或將延期上架。

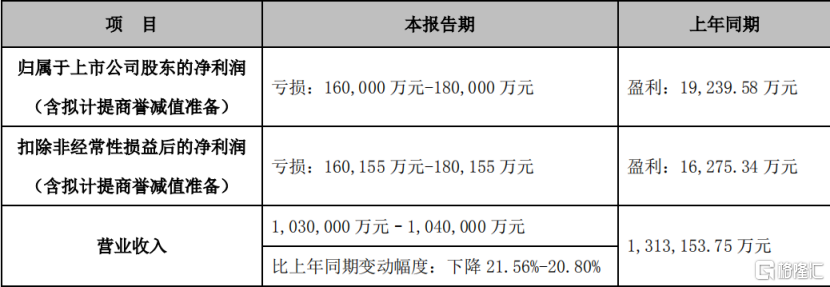

並且,從2019年開始,北京文化業績連年虧損。2019年全年虧超23億,其中最主要的原因,就是2013年到2014年,因為22.5億元收購摩天輪文化、世紀夥伴和浙江星河形成的商譽減值。

數據來源:IFinD

昨日同樣收到關注函的還有華誼兄弟。雖然2020年初的《八佰》為華誼兄弟“雪中送炭”,但2020年預計淨虧損仍高達7.85億元到9.8億元。華誼兄弟虧損的主要原因,仍然是對部分資產計提資產減值準備。

疫情下,影視行業的虧損是可預見的。2020年,A股19家影視上市公司中只有4家盈利,並且有13家有商譽及資產減值準備。華誼兄弟虧損的主要原因,仍然是對部分資產計提資產減值準備。

事實上,近兩週以來,市場上幾乎每天都傳來商譽減值爆雷的新聞。

02

中小股花式爆

比如上週的力源信息,雖然是上市以來首度虧損,但不虧則已、一虧驚人,2020年度公司預計淨虧損至多18億元。2011年到2020年前三季度,力源信息實現的淨利潤總和才不到12億元。

也就是説,力源信息一把就虧掉了上市前9年的淨利潤總和。業績鉅虧的原因,也更多是商譽減值爆雷。根據公司對收購深圳鼎芯、南京飛騰、武漢帕太時形成的商譽進行的初步減值測試,預計計提商譽減值金額約18-19.5億元。

數據來源:公司公吿

再比如上週連吃3個跌停的西水股份,該公司預計2020年度扣非淨利潤為虧損271.2億元左右,與上年同期相比下降3047.7%左右。業績虧損之巨已然十分誇張,更絕的地方在於,截至目前,西水股份的總市值也才不到34億元。

也就是説,西水股份一把虧掉了快8個自己。

不用多説,西水股份大幅預虧的原因,同樣是2020年天安財險計提投資資產減值準備577.45億元,對西水股份淨利潤產生的影響為虧損207.24億元。

同樣業績變臉的,還有同一日發佈業績預吿的金一文化。其預計2020年度營業收入37億元-43億元,相比2019年度的106.8億元來了個大跳水。淨利潤則虧損23.95億元-34億元,原因仍然是對前期收購臻寶通、金藝珠寶、捷夫珠寶、越王珠寶的商譽計提減值準備。

03

結語

近年來,每年一到年末,A股總是“雷聲”陣陣,原因是什麼?

仔細觀察可以發現,除了受疫情影響的共性,前文所提到的爆雷股,大部分是中小市值企業。而業績預吿中淨利潤居前的,則大部分是行業龍頭公司。

A股業績預吿歸母淨利潤TOP10

這代表着什麼?

1月份,A股的火熱行情令億萬股民直呼看不懂。

單看指數,滬指從3300點攀升到3600點,漲幅近9%;創業板指從2800點漲至3400點,漲幅約21%。各大指數持續創下新高,兩市成交額亦連續數個交易日超萬億元。

表面來看,A股瀰漫着一股牛市的味道,但事實卻要複雜得多:各大指數漲不停,股民手裏的中小市值股票價格卻原地踏步,甚至還在下跌。

“冰火兩重天”也好,“熊牛市”也罷。出現這種結構性行情的原因,根源在於A股“機構抱團”現象越來越明顯。頭部公司吸金效應越發強,資金加速靠攏,從而帶動指數上漲,但中小市值股票卻徘徊不前。

股災式上漲局面的出現一定是有原因的,我們不禁要問,機構為何要抱團龍頭?

道理其實很簡單,在新冠疫情的大背景下,一方面全球普遍採取貨幣寬鬆政策以刺激經濟復甦,這就造成大量資金湧入股市。另一方面,疫情下企業發展亦出現分化,頭部企業業績增長確定性強,中小企業抗風險能力則較差。

兩重因素綜合考慮之下,機構自然向頭部企業抱團聚攏,中小企業則失去了資金的青睞。

具體到A股市場而言,近期,2020年度業績預吿密集披露季頻發爆雷,就佐證了這一觀點。

所以,在今日的A股,炒小炒差越來越危險,下注具有核心價值的優質企業才是王道。機構南下港股抱團騰訊美團等科技股,也是這個原因。

在這種行情下,筆者只能胡謅一聯送給各位投資者朋友。分化行情下,切記要規避風險,切勿炒爛炒小。否則,吃虧的最終還是自己:

"説美股,論抱團看散户,空頭直呼恐怖恐怖;

談大A,中小股頻爆雷,叫聲股民快跑少賠!"