截止2020年1月29日,捷捷微電股價46.05,從上市以來公司股價漲幅近6倍,最高點漲幅也近10倍。

公司簡介

公司深耕功率半導體行業多年,是國產晶閘管第一大供應商。

公司業務

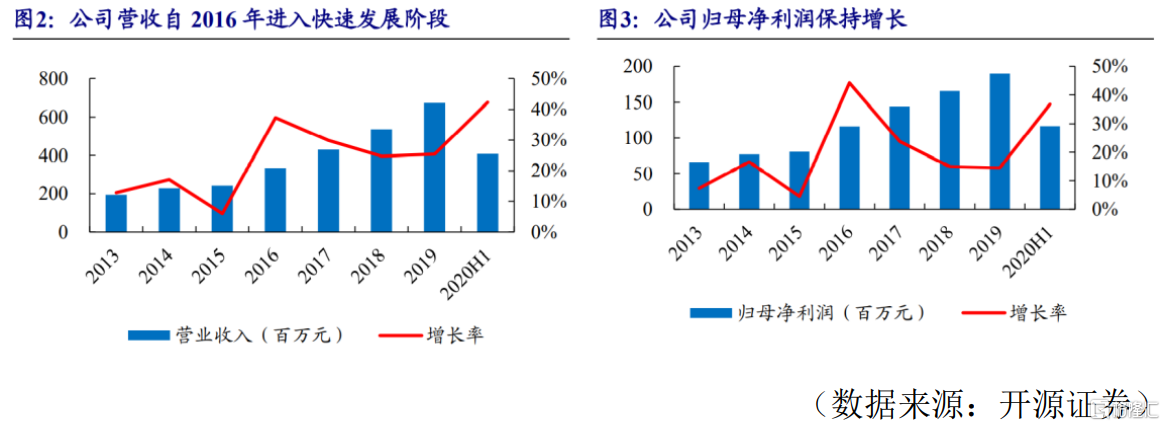

公司連續8年營收淨利同比維持正增長

2012-2020連續8年,公司營收及淨利增速每年保持正增長。2015-2019營收CAGR29.3%,歸母淨利潤CAGR23.81%。

2020年行業供給偏緊,業績超部分券商預期

2020年1月27日捷捷微電發佈年度業績預吿,2020年歸母淨利潤2.75-2.94億元,同比去年增長45%-55%。受5G手機升級備貨、汽車智能化等事件影響,行業下游抓緊備貨,導致供給偏緊;公司受益於行業景氣度回升,2020實現超預期增長。

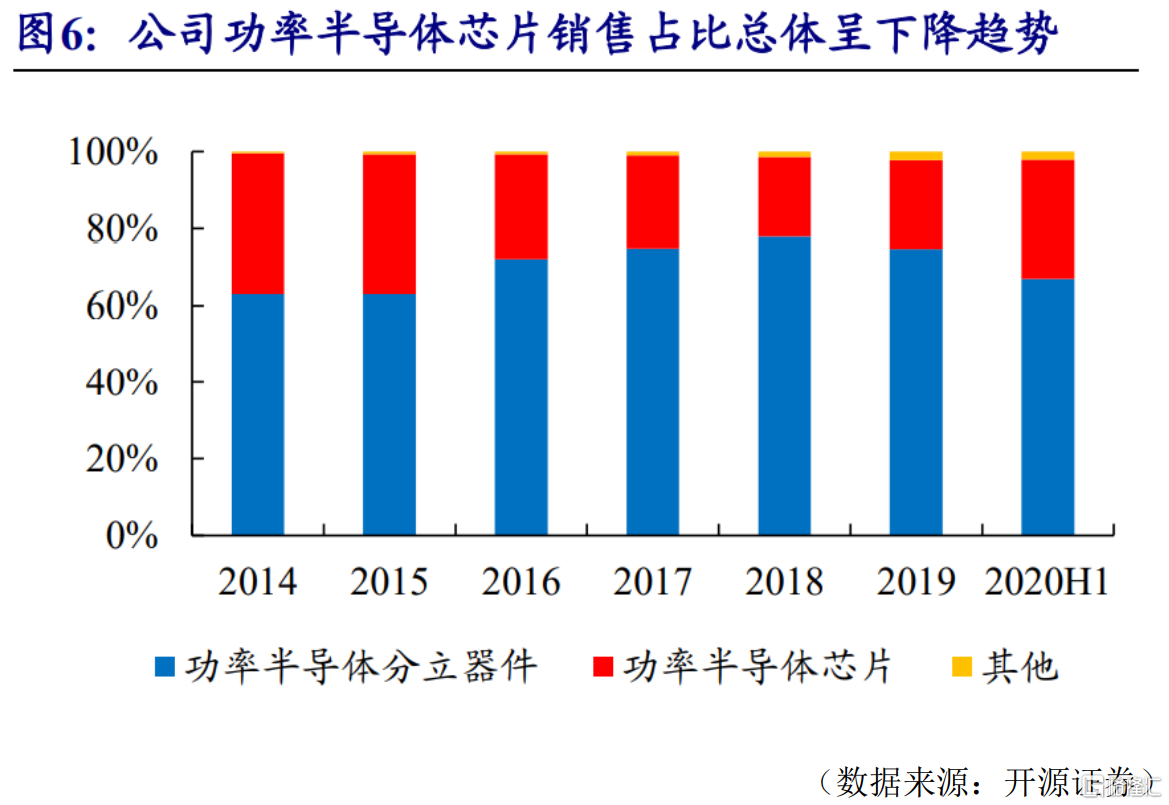

公司開始佈局MOSFET和IGBT新領域

公司經營業務分為功率半導體芯片和功率半導體器件,其中功率半導體芯片目前主要供公司應用,對外銷售佔比在減少;功率半導體器件分為傳統業務,主要是晶閘管和防護器,新增業務是MOSFET和IGBT。

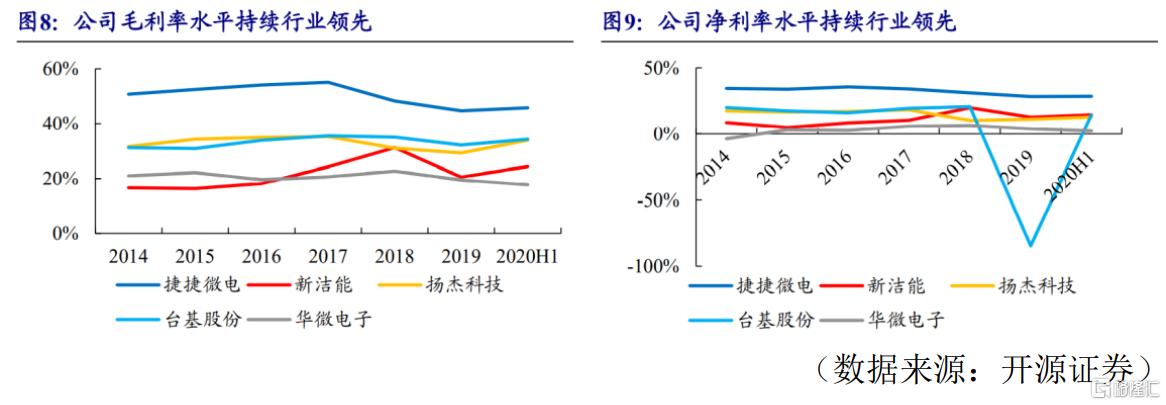

IDM模式助力公司維持高毛利率與高淨利率

公司作為晶閘管國產龍頭,傳統業務上實現IDM模式,在成本端:產品良率較高,從而在生產的各個環節節約材料、降低成本;在銷售端,由於客户對功率器件價格敏感性低,對可靠性要求高,因此可靠性決定了價格,公司相對於國內其他供應商在毛利率和淨利率上擁有一定優勢。

2012-2018年公司毛利率長期維持在45%,淨利率長期維持在28%。

公司新舊業務有望加速國產替代

傳統業務已經實現IDM模式,國產替代可期

在傳統業務上公司已經實現IDM模式,保障芯片產能,提高產品穩定性和可靠性,而功率半導體領域創新性變化相對較小,投入晶圓廠長期效益較好,有利於後進者追趕國際巨頭。

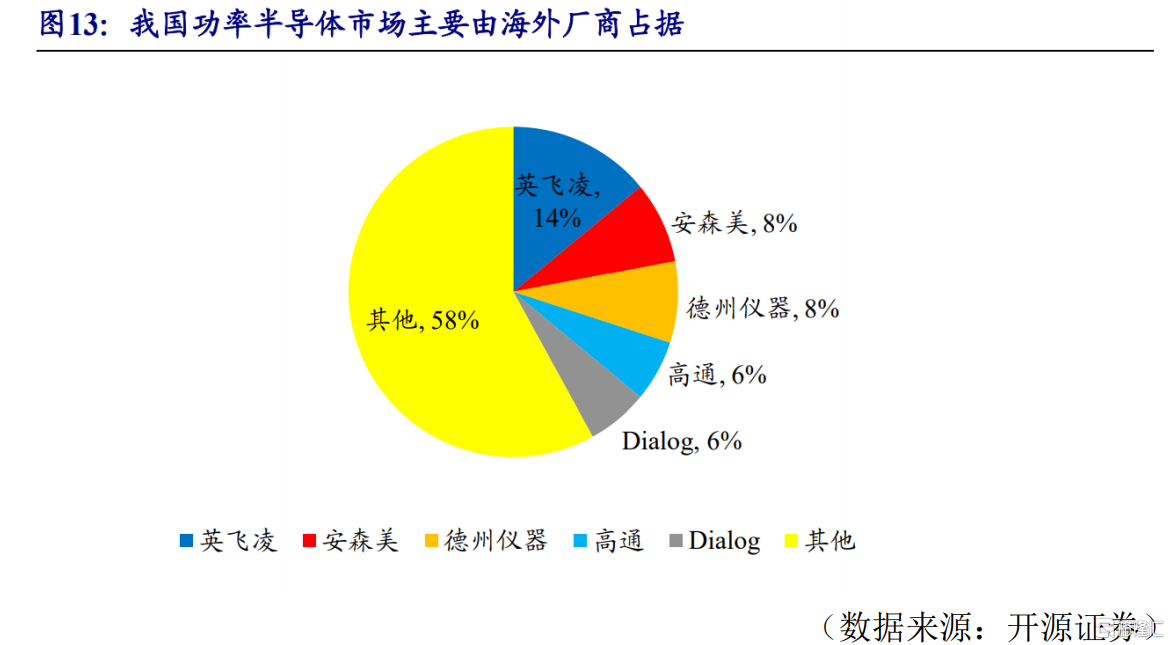

目前我國晶閘管國際巨頭佔70%,捷捷微電佔15%,公司有望實現國產替代。

新增MOSFET、IGBT業務,加速國產替代進程

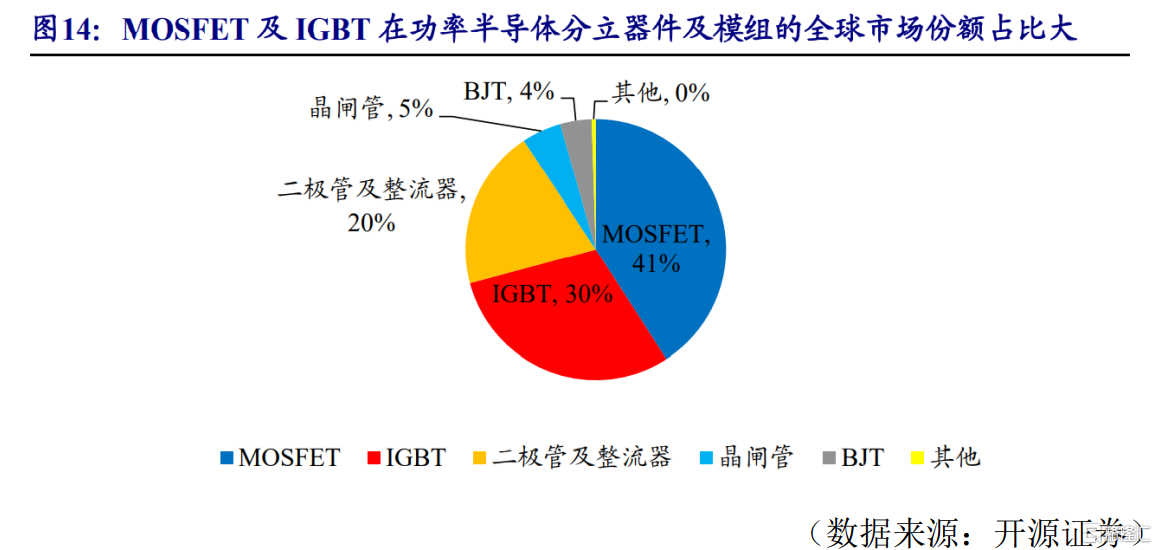

MOSFET、IGBT可應用於消費電子、通訊、新能源汽車、風電、光伏等領域,在功率半導體領域市場份額比晶閘管市場份額大,MOSFET佔41%、IGBT佔30%,晶閘管只佔5%。

公司目前新增3條生產線,抓緊佈局MOSFET、IGBT業務,MOSFET在往最前沿功率技術發展,且MOSFET客户羣與晶閘管客户羣重疊,隨着行業處於供給偏緊週期,公司原有客户會認可公司MOSFET、IGBT業務,有望加速國產替代。

盈利預測

開源證券預期公司2020-2022年歸母淨利潤為2.46/3.10/3.85億元,對應EPS為0.50/0.64/0.79元,對應PE為92.1/72.0/28.29。