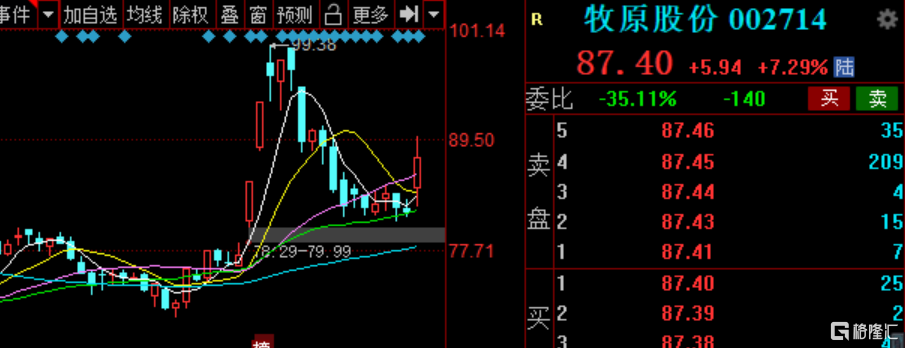

今日開盤,牧原股份逆市大漲,一路觸及漲停,截止收盤暴漲7.29%。

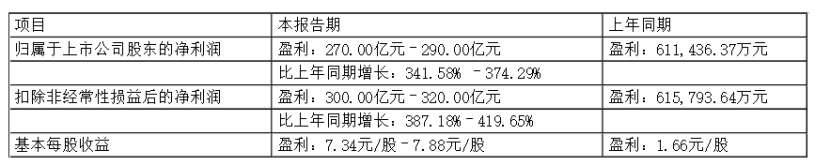

消息面上,公司披露2020年度業績預吿:公司2020年度歸母不扣非淨利270億元–290億元,比上年同期增長341.58%–374.29%。扣非淨利(未扣除少數股東損益)300-320億元,比上年同期增長387.18%-419.65%

(數據來源:公司公吿)

對於業績大幅增長的原因,牧原股份表示,2020年生豬銷售量與生豬價格同比大幅增加是導致同期經營業績大幅上升的主要原因。

值得注意的是,據測算,公司2020年四季度單季度淨利潤為61~81億,環比下降33%~49%。主要原因在於2020年第四季度生豬銷售價格的回落。根據中國畜牧業信息網,2020年第四季度,全國22個省市生豬銷售均價由37元/kg下降至約34元/kg,環比降幅約為8%。

另外,牧原股份四季度生豬銷量出現明顯提升,三季度單月銷售峯值為165萬頭,公司在同年11月、12月銷量則放大到200萬頭以上,其中12月創下歷史紀錄的264.1萬頭。

由於成本端相對穩定,產品價格的下跌使得公司利潤率環比回落,雖有銷量提升,但並不足以彌補價格下跌對利潤的衝擊。

豬企業績爆發

今天,整個豬肉板塊表現亮眼,其中天邦股份漲停,立華股份暴漲超12%,新希望,傲農生物等上漲都超6%。

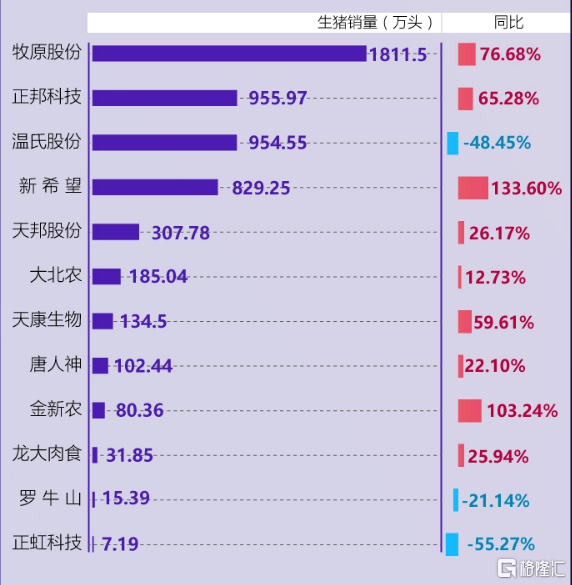

在豬週期高景氣度支撐下,養豬股業績集體增長。12家豬企2020年總銷量增長22.22%,其中銷量前三名依次為牧原股份,正邦科技,温氏股份。然而只有温氏股份生豬的銷量出現了同比下降,對此,温氏表示,主要是因為公司總體投苗減少,加大種豬選留以及提升肉豬體重所致。

(數據來源:新京報)

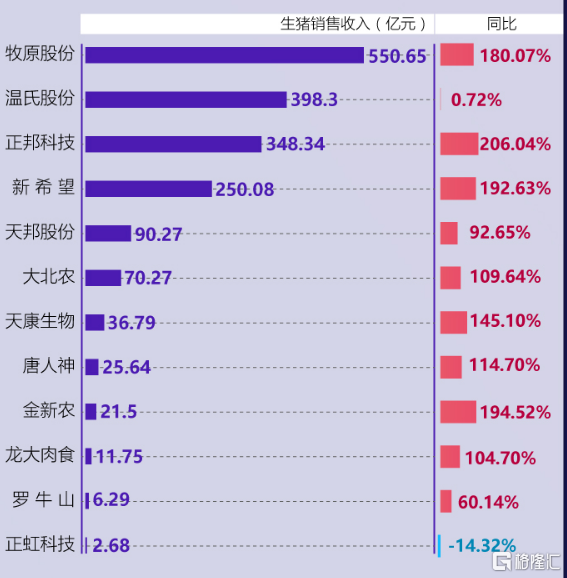

銷售收入方面,2020年,12家豬企中共有8家企業生豬銷售收入為2019年一倍以上,前三名收入均突破300億元,依次為牧原股份(550.65億元)、温氏股份(398.3億元)、正邦科技(348.34億元)。

(數據來源:新京報)

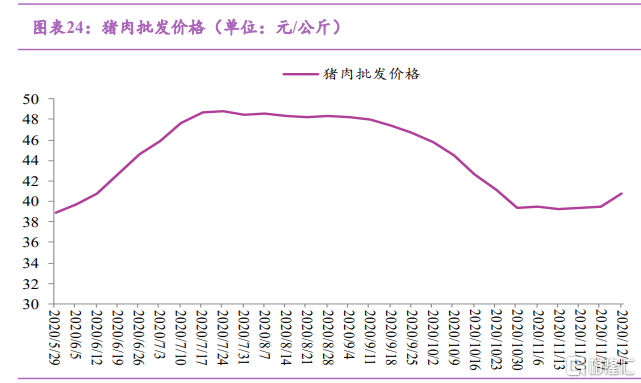

促使生豬收入大幅上漲的“功臣”之一是處於高位的豬肉價格。去年上半年豬肉市場價格大體呈“V”形走勢。自2020年春節至2020年5月底,受產能持續增長和疫情導致消費恢復較慢兩方面影響,豬肉批發市場價格累計下跌22.9%。但2020年5月起,伴隨復工復學,豬肉消費明顯增加,價格開始反彈。

(數據來源:光大期貨研究所)

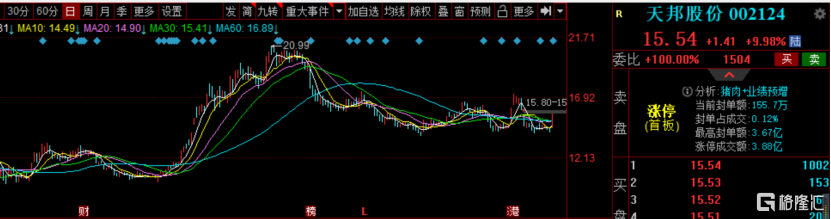

從天邦股份的股價可以看出,去年6月開始,短短兩個月的時間,其股價便飆升100%。昨日,天邦股份也發公吿稱,預計2020年歸屬於上市公司股東的淨利潤31.5億元~33億元,同比增長3037.37%~3186.77%。

明年還能持續麼?

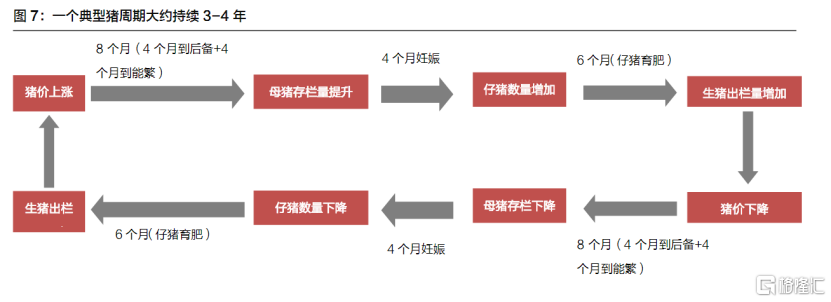

這不得不從豬肉週期説起,豬週期是一種經濟現象,循環軌跡一般是:豬肉供給不足——豬肉價格上漲——生豬存欄量過度增加——豬肉供給過剩——豬肉價格下跌——養殖户虧損導致生豬存欄量過度減少——豬肉供給不足。

(數據來源:天風證券研究所)

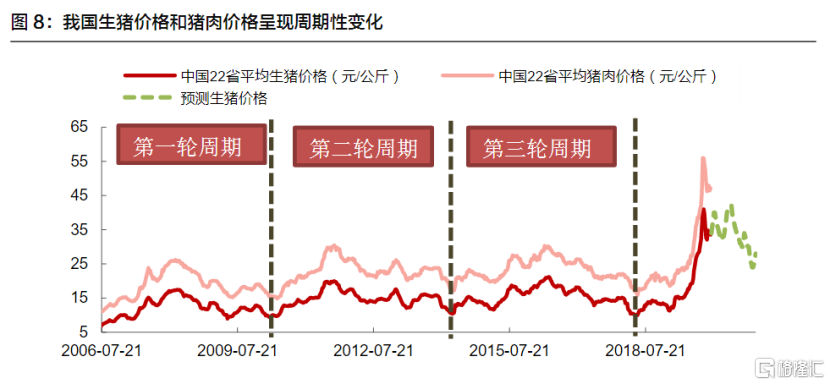

從2006年至今,我國經歷了三輪非常明顯的豬週期,目前處於第四輪週期。本輪豬週期可為是豬週期歷史上最強的一次,自2019年下半年開始,豬肉價格就像坐上火箭一樣,蹭蹭上漲,豬價一路從10元/kg附近上漲至40元/kg附近。

(數據來源:天風證券研究所)

主要原因是,2018年非洲豬瘟開始蔓延,由於非洲豬瘟致死率高、傳播性強、疫苗研製難度較大等,導致散户和小型農場的生豬損失巨大,生豬產量下降,豬肉供不應求。另外,疊加今年疫情的影響,豬肉供給持續偏緊,導致價格持續維持在高位。

(數據來源:choice)

而進入2021年,不少機構預測,豬週期將進入下半場。為了恢復生豬產能,政府在2019年8月取消了生豬禁養、限養規定。之後,能繁母豬存欄和生豬存欄量開始恢復。

2020年8月能繁母豬存欄量自2019年10月份以來連續11個月環比增長,且增幅有所擴大;生豬存欄自2020年2月以來環比明顯增長,6月以來生豬存欄環比增幅持續超過4%,7月同比增幅自2017年以來首次轉正。

因此,生豬產能的持續恢復是2020年三季度後豬價下降的原因之一。與此同時,二級市場上的豬肉概念股股價也開始回落。而在2021年1月,農業農村部有關負責人答記者問時指出,後期豬肉價格還有下降的空間。

2021年,生豬供給逐步恢復已成為大勢所趨。並且不少企業也意識到豬價難以維持高位,紛紛準備採取以量補價的方式。牧原股份、正邦科技、新希望2021年出欄計劃分別為5000萬頭、2500萬頭、2500萬頭,3家企業2021年累計出欄計劃1億頭。

在出欄目標高增長之下,行業集中度或快速提升。某生豬養殖行業投資人士表示:“在非瘟疫情影響下,頭部企業防疫能力較強,擴張速度快於行業恢復速度,今年養豬行業集中度提升是大概率事件。