近日,多地學校發佈了寒假放假時間,多數從一月底放至二月底,學生們迎來了一個月的長寒假。回顧2020年春節,疫情封閉使學生們無法回到校門,反而催生了在線教育行業的迅速發展。

一年時間,家長與學生對在線教育接受度已經大大提高,在疫情再度來襲的2021,雖然大概率不會再有去年的長時間封閉,但長寒假還是為在線教育行業帶來又一次機會。

在在線教育領域,新東方在線(1797.HK)又再次吸引了投資者的目光。

公司處於高增長期

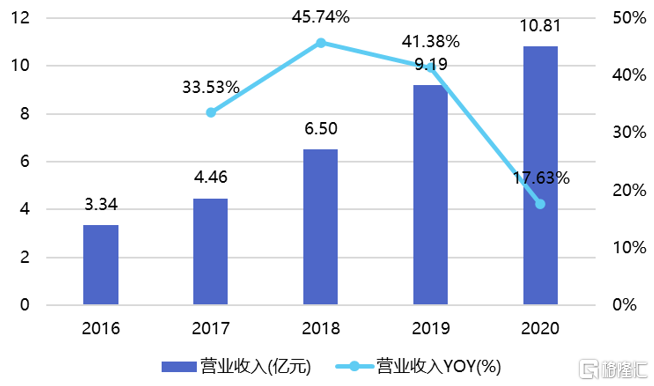

新東方在線是新東方集團旗下、中國最大的綜合線上校外輔導及備考服務機構,覆蓋大學、K12、學前及機構業務。公司2016-2020年複合增速達到34%,營收規模處於快速增長中。

圖:新東方在線營收情況 來源:同花順

大學教育是新東方在線的核心業務,毛利率超過60%,為公司穩定貢獻利潤。新東方在線前期主要注重於大學教育,但在K12業務整體高增速下,其營收佔比在逐漸收窄。

K12業務目前發展迅猛,年均增速在80%以上,是目前公司發展重點。2020年,公司在這一業務上加大補貼投入,目前處於前期虧損階段。

學前教育業務營業收入佔比逐漸提升,毛利率亦持續改善,2020財年已轉正。

機構業務營收佔比顯著下降,2020財年僅為6.75%,可見公司持續向C端業務轉型、業務結構不斷優化。

圖:新東方在線營收佔比 來源:同花順

自2018年以來,公司通過開放東方優播業務、大規模擴張了校區,成本投入大,早期盈利能力弱,因此使毛利率降至45.6%。此外,新冠疫情期間,公司在週末大力推廣免費課,因此2020年銷售費用大幅增加。同時,公司研發費用率亦顯著提升至29.4%。短期的加大投入,導致公司的淨利率降至-70.2%。

在線教育的千億市場

隨着技術的發展和在線教育工具的日益普及,在線教育受到了更多學生和家長的歡迎,付費人數迅速增加。從2013年到2017年,中國網上校外培訓付費學生人數從8050萬增加到1.56億,複合增長率為17.9%。

對比同行,2020財年,新東方在線和跟誰學的營業收入達31.96億元,好未來和有道的在線教育服務收入達50.30億元,四家公司的在線教育收入約佔在線教育市場規模的2.04%,市場呈現高度分散局面。

因此,集中度的提升是目前在線教育行業增長的主要邏輯,拓展更快的公司將率先佔據市場,這也是新東方在線持續燒錢的核心原因。

目前在線教育中,最火的細分賽道是K12行業。中國K12階段學生總數近幾年穩定在1.8億以上,預計2023年將達到2億。目前,K12在線輔導的普及率約為9%,與其他教育子行業相比處於較低水平。隨着互聯網思維的深入普及和設備技術的創新,K12在線教育在中國的普及率不斷提高,19年的普及率比15年提高至9%。但與其他教育子行業的在線滲透率相比,K12在線輔導的滲透率仍處於較低水平,在線市場仍有提升空間。

結尾

作為港股在線教育龍頭,新東方在線業務結構目前正在轉變,在K12領域中保持較高增速。2020Q4,同行業公司營收增速普遍在30%以上,新東方在線也有望繼續給出亮眼的表現。在集中度提升的邏輯下,公司長期來看有望藉着在線教育的東風繼續快速發展。