機構:浦發銀行

評級:買入

目標價:133.0 港元

藥明生物於近期更新業務進展,重申 2021 年盈利增長高於 50%的指引。COVID-19 相關未完成訂單總額超過 10 億美金,2023 年計劃產 能增至 30 萬升以上。我們調高目標價至 133.0 港元,維持買入評級。

COVID-19 訂單增長迅速。公司正在推進超過 10 項的 COVID-19 中和抗體項目,已協助申報 7 個 COVID-19 項目的 IND,佔全球 IND 階 段的 COVID-19 單抗項目的 80%。疫苗項目已簽訂了 1.5 億美元疫苗原液供應和 0.5-1 億美元的製劑供應。總體 COVID-19 項目未完成服務訂單金額達 7 億美元,相較去年 10 月 5.28 億美元增長 32.6%,未完成總訂單金額(含服務與里程碑付款)超 10 億美元。

2023 年計劃產能擴張至 30 萬升以上。目前總產能為 5.4 萬升,由 於 COVID-19 項目已在 2020 年末達到 100%的產能利用率。新增的MFG5(9*4,000 升)將全部用於 COVID-19 項目,預計 2021 年下旬投放後產能利用率將迅速達到 100%。2021-23 年產能計劃增至 14.0,23.5 和 30.0 萬升,相較於去年 10 月分別上調 12%,7%和 7%。

“Win the Molecule”策略成效顯著:“Win the Molecule”新策略將繼續擴張公司的項目儲備,2018 年以來已從競爭對手處贏得 21 個項目,其中 6 個處於臨牀 III 期。截止 2020 年 10 月公司憑藉效率和質量上的優勢獲得了10個新項目,其中6個項目處於晚期階段。

目前公司共有 312 個項目,包括 159 個 IND 和 5 個 BLA/MAA。

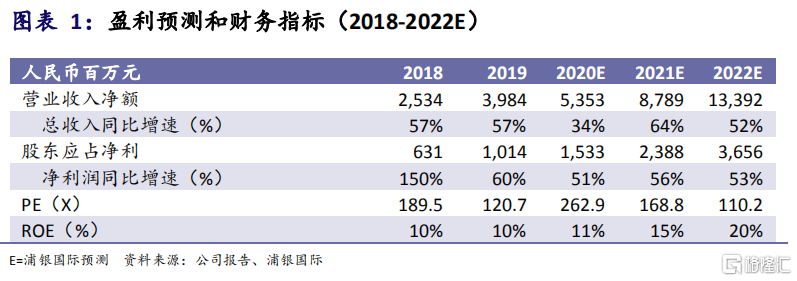

維持買入評級,目標價升至 133.0 港元。由於訂單持續高增長,產 能擴張相較此前指引更高,我們提升 2022 年淨利潤增速至 52%, 並提升目標價至 133.0 港元,對應 2022E 年 132 倍和 2023E 年 87倍 PE。公司估值相較行業 2022E/23E 平均 87 倍/82 倍有 52%/6%溢 價,考慮到公司作為生物藥龍頭具有稀缺性,高估值對應高增長性,因此我們認為該估值溢價合理,維持買入評級。

投資風險:疫情影響項目延遲或取消;客户臨牀試驗失敗。