機構:華金證券

評級:增持

投資要點

半導體高景氣度維持,晶圓代工產能緊缺:全球半導體銷售額從2020年2月開始恢復同比增長,隨着疫情緩解,近幾個月增速有所擴大,2020年11月同你增長7%。但產能的增長落後於需求,同時疊加歐美地區疫情恢復不如國內,晶圓代工產能持續緊缺,各產品缺貨漲價聲音不斷。

國內最大晶圓代工廠,低製程收入佔比不斷提高:根據TrendForce的預測,2020年第四季度中芯國際的全球市佔率為4.3%,排名第五。作為國內晶圓代工龍頭,在需求旺盛的背景下持續受益。公司可提供從0.35um到14nm的工藝製程,其中14/28納米制程的收入佔比不斷提高,2020Q3佔比為14.6%,相比Q2提高5.5個百分點,相比去年同期提高10.3個百分點。

先進製程發展受限,成熟製程需求旺盛:2020年12月18日,公司被美國商務部加入“實體名單”,10納米及以下製程被“推定拒絕”,短期先進製程發展將受限。成熟製程的許可證發放情況有待觀察,但短期不會對公司運營造成重大不利影響。在成熟製程需求旺盛的背景下,公司產能利用率得以提高,2020Q3達到97.8%,盈利能力也得到改善,公司毛利率從2019Q3以來逐季改善,由20.03%提高到2020Q3的26.29%。2020年前三季度公司實現收入208億元,同比增長30.23%;實現歸母淨利潤30.80億元,同比增長314.47%。

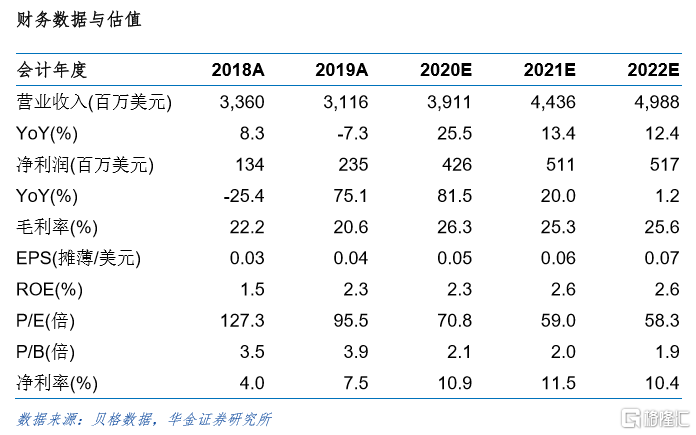

投資建議:我們預計公司2020年至2022年每股收益分別為0.05、0.06和0.07元,對應2021年1月19日股價29.60港元的PE分別為70.8、59.0、58.3倍。考慮到公司港股PE(TTM)為56.3倍,相比於A股128倍的估值折價明顯,在資金南下的背景下,我們維持“增持-A”建議。

風險提示:中美貿易關係緊張;先進製程研發不及預期;新產能擴建進程不及預期;下游需求不及預期。