機構:招商銀行

評級:買入

目標價:5.09港元

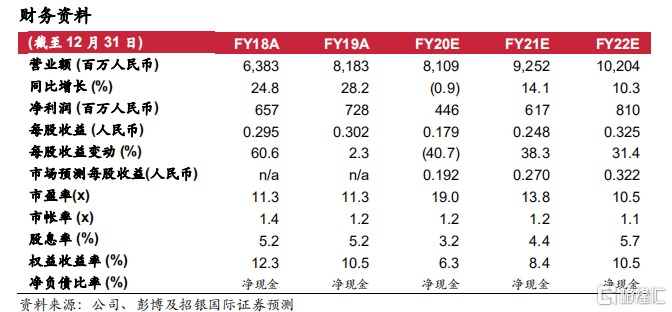

特步四季度流水增長亮麗,快於同行,且庫存水平更健康。因此,我們認為其風險回報吸引,估值有望重估。維持買入評級,並將目標價上調至5.09 港元,基於 14 倍 22 財年預測市盈率(之前為 13 倍 21 財年)。當前股價相當於 14/11 倍 21/22 財年預測市盈率。

在品牌持續升級所推動下,四季度零售增速超預期。特步四季度核心品牌零售流水同比增長高單位數,快於招銀國際預測的 5%,亦高於三季度的中單位數,甚至快於安踏的低單位數增長。除了較早和較冷的冬天,特步還對營銷,產品,電商和線下進行了一系列升級。例如:1)雙十一期間營銷方式更年輕化;2)推出更多中國文化產品(例如,天乘系列)和跨界產品(例如,特步 x 少林),3)開設更多旗艦店(例如,廈門的“X-STREET”和深圳的特步第 9 代店)。

儘管四季度零售折扣穩定,但庫存水平持續改善。除了增長,其他指標亦令人相當鼓舞,儘管零售折扣為 30%至 35%(與三季度相同),但特步的庫銷比降低比低於 5 個月(三季度約 5 個月),甚至優於安踏的約 5 個月。

但我們認為,K-swiss 和 Palladium 生意仍然艱難。隨着第二波新冠肺炎繼續在歐盟和美國肆虐,電商佔比較少的 K-swiss 和 Palladium或比其他領先品牌會遭受更大打擊。因此我們預計 20 財年銷售將同比下降 31%(此前預測為 22%),但由於採取更嚴格的成本管控,虧損將保持在 1500 萬美元(約合 1 億元人民幣)。

特步估值有望復甦。我們十分同意特步的估值應該有所折讓(相較安踏和李寧),因為特步的市場份額較小,財務狀況較弱且增長較慢(主要相較 FILA 和李寧)。但是,鑑於其四季度業績好於行業,我們認為約 70%、處於歷史高位的折讓水平(5年平均為 50%)並不合理。因此,如果 21 財年核心品牌基本面持續改善,我們認為折讓縮小到 50%左右不會令人驚訝。

維持買入評級,目標價上調至 5.09 港元。我們將 20/21/22 財年每股收益預測調整-1%/+5%/+6%,以考慮到 K&P 銷售額降幅超出預期和特步核心品牌銷售額增長較快。基於 14/11 倍 21/22 財年預測市盈率的具有吸引力的估值,維持買入評級,並將目標價上調至 5.09港元,相當於 14 倍 22 財年預測市盈率(之前為 13 倍 21 財年)。