今日,醫藥生物板塊市場表現火熱,醫療ETF大漲4%,其中CRO板塊最為亮眼,康龍化成漲近11%,昭衍新藥一字板封漲,泰格醫藥、美迪西、藥石科技、藥明康德均漲超7%。同時,港股康龍化成漲近10%,藥明康德大漲5%。

(來源:Choice數據)

CRO行業集體爆發的背後,是市場對其業績預期向好的表現,目前已有多家CRO公司披露2020年業績預吿超預期。

昨日,昭衍新藥發佈2020年年度業績預吿,預計全年實現歸母淨利潤約3.03億元-3.22億元之間,同比增加69.9%-80.3%;扣非後歸母淨利潤約1.2億元-1.387億元,同比增加77.5%-89.6%,其中Q4單季度同比增長86.7%-106.4%,超於市場預期。

對於業績增長的原因,一方面受政策推動影響,國內創新藥市場增長高景氣,2020年IND受理品種數量同比增長32%以上,公司2020年新簽訂單保持高速增長;另一方面,隨着公司2019年中期1.08萬平新動物房投產,隨着公司產能釋放和新簽訂單高速增長,規模化效應凸顯。同時,昭衍新藥2019年底併購美國安評機構Biomere,並表後增厚業績。

此前,國內臨牀前一站式CRO細分市場龍頭之一的美迪西亦公佈其業績預吿,預計2020年扣非淨利潤為1.17-1.26億元,同比增長100%-115%。其中Q4單季度扣非淨利潤同比增長235.8%。

可以看到,CRO相關公司業績表現向好,彰顯行業高景氣,帶動了市場對於泰格醫藥、康龍化學、藥明康德的業績預期上升。

除此之外,2020年新冠疫情帶動生物醫藥研發需求快速增長,全球醫療健康產業投融資同比增長41%,國內同比增長58%,雙雙創歷史新高,由此引發對於疫情加速全球創新藥產業鏈轉移預期提高。

從行業發展來看,隨着人口老齡化不斷加劇、患者醫藥需求日益增加,疊加醫藥行業剛需特性,全球醫藥市場保持穩定增速增長態勢,華安證券預計到2020年全球醫藥支出將達到1.4萬億美元,比2015年增長29-32%。中國醫藥市場規模從2015年的12207億元增長至2019年的16330億元,複合增長率為7.5%,2020年有望達到17147億元。

但在此背景下,傳統藥企面臨着超長的研發週期、大量資金需求、低成功率等問題。全球Top10製藥企業2017年研發回報率只有3.2%,第二梯隊的中小型藥企同年的新藥研發回報率為11.9%。

因此,專注於新藥研究的CRO公司孕育而生。不僅以高效贏得了大型藥企的業務訂單,還通過彌補小型藥企研發能力不足的優勢,擴大了CRO產業的服務範圍,目前超過50%的製藥企業都開始與CRO合作。

經過十多年的發展,CRO公司為代表的研發力量在藥物設計,組合化學,高通量篩選,製劑,藥動,安全性評價等平台建設進步明顯,已成為新藥研發的主力軍。

2014年全球醫藥研發投入約為1416億美元,2019年增長至1827億美元,Frost&Sullivan預計2023年增長至2168億美元,為CRO行業創造了巨大的發展空間。

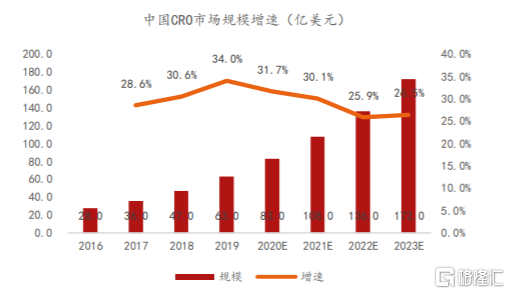

從整體市場來看,全球CRO市場從2014年的401億元增長至2019年的626億美元,年複合增速為9.3%。而中國CRO市場複合增速遠超全球市場,中國CRO市場由2016年的28億美元增長至2019年的63億美元,年複合增速為28.5%。

預計到2023年全球的CRO規模將達到877億美元,中國的CRO市場規模將會達到172億美元,佔全球規模的約20%,年複合增速達28.54%(2019-2023年),維持在高位水平。

(中國CRO市場規模及預測,來源:國聯證券)

不過,由於國內市場起步較晚,目前仍以仿製藥為主,創新藥需要的藥物發現CRO市場需求較弱,整個CRO市場主要集中在臨牀CRO研究上,佔國內市場的70%以上。目前,臨牀CRO的代表公司有泰格醫藥、藥明康德、康龍化成等公司,可關注。

(CRO產業鏈上市公司盤點,來源:國聯證券)