機構:國信證券

評級:買入

事項:

2021年1月15日,公司公吿2020年第四季度營運表現,特步主品牌第四季度零售銷售增長(包括線上線下渠道)實現高單位數增長,零售折扣水平為65折至70折,零售存貨週轉在5個月以下。

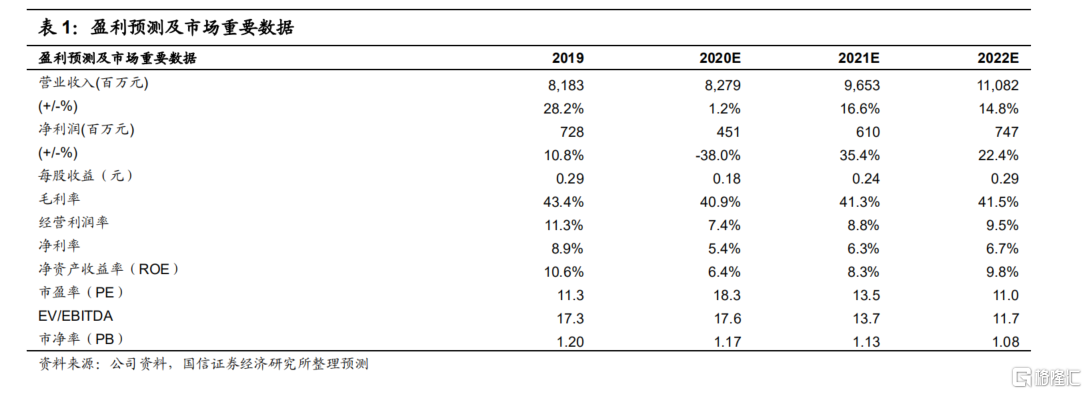

國信觀點:1)四季度主品牌經營有所改善,下半年新品牌開設較多門店;2)線上大促增長迅速,“雙11”與12月表現亮眼;3)風險提示:宏觀經濟與消費需求疲弱,疫情反覆或持續時間長於預期;新品牌發展進度不及預期;4)投資建議:公司流水快速增長,渠道去庫存順利,短期收入與毛利率水平或將受到疫情拖累,而2021年起有望逐步復甦。考慮疫情下公司去庫存與新品牌發展的進度,我們小幅上調公司2020年盈利預測,下調公司2021-2022年盈利預測,預計公司20-22年EPS分別為0.18/0.24/0.29(原為0.17/0.25/0.31)元,當前股價對應PE分別為18.3x/13.5x/11x,維持“買入”評級。

評論:

四季度主品牌經營有所改善,下半年新品牌開設較多門店

主品牌四季度流水增速加快,庫存週轉環比改善,折扣率環比持平。主品牌特步四季度流水(包括線上線下渠道)實現高單位數的同比增長,比三季度的中單位數同比增長有所加快;零售庫存週轉環比改善,折扣率環比持平,同比下跌約10個點。具體數據情況如下:

1、分渠道流水增長:

公司預計特步主品牌線上、線下流水均預計實現正增長。

2、庫存摺扣情況:

特步主品牌零售存貨週轉:在5個月以下,環比改善(去年同期零售存貨週轉約為4個月)。

特步主品牌零售折扣水平:在65折至70折之間,環比持平(去年同期零售折扣水平在75折至80折)。

3、新品牌開店情況:

新品牌方面,2020年均有開設新門店。2020全年,索康尼、邁樂開設大約30到40家店;2020年下半年,帕拉丁開設大約20到30家自營店。

線上大促增長迅速,“雙11”與12月表現亮眼

2020年的“雙11”與12月,公司各個品牌在線上渠道的收入均實現高速增長。根據公司數據,“雙11”期間(11月1日至11月11日),公司全品牌線上渠道“雙11”總業績為5.3億元,同增超過50%,其中特步主品牌線上總收入為4.3億元,特步天貓旗艦店收入超過2.4億元,同增40%以上。此外,特步兒童全渠道同比增長約100%,索康尼同比增長300%,而邁樂同增38%。

根據阿里第三方數據,12月特步天貓官方旗艦店實現銷售額2.6億元,同增130.2%;邁樂旗艦店銷售額為196.2萬元,同增138.3%。公司近期推出了國朝系列產品,與少林進行聯名,迎合年輕消費者的喜好。

投資建議:短期渠道改善顯著,長期業績有望逐步恢復

公司流水快速增長,渠道去庫存順利,短期收入與毛利率水平或將受到疫情拖累,2021年起有望逐步復甦。考慮疫情下公司去庫存與新品牌發展的進度,我們小幅上調公司2020年盈利預測,下調公司2021-2022年盈利預測,預計公司20-22年EPS分別為0.18/0.24/0.29(原為0.17/0.25/0.31)元,當前股價對應PE分別為18.3x/13.5x/11x,維持“買入”評級。