機構:國元證券

評級:買入

目標價:15.27港元

投資要點

玖龍紙業為全國最大包裝紙企業:

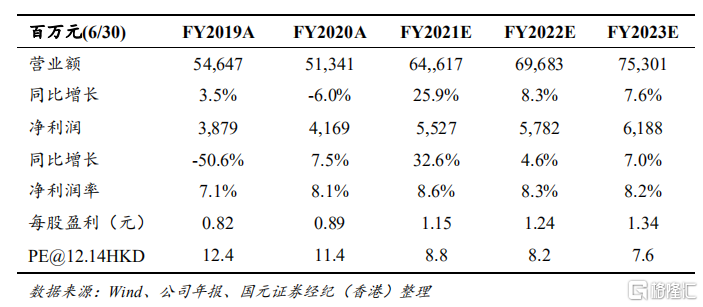

玖龍紙業是亞洲最大的箱板原紙生產商,從事生產及銷售多樣化的包裝紙板產品。2011-2020 財年營業收入的複合增速為 11%。毛利方面,2016-2020財年分別為 58.6/79.8/115.9/85.2/90.3 億元,複合增速為 9%。淨利潤方面2016-2020 財年為 11.2/43.8/78.5/38.8/41.9 億元,複合增速為 30.1%。

產能與市佔率達到行業首位:

截止到 2020 財年玖龍紙業造紙總設計產能為 1674 萬噸,造漿設計產能為 85萬噸,居於行業首位。玖龍紙業包裝紙市場佔有率達到 23%,未來隨着中小廠商因為成本上漲和供給側改革而逐步推出市場,市場佔有率也會隨之升高。

國內外佈局紙廠漿廠,穩定獲得高質量原材料:

2021 年進口廢紙額歸零,國廢需求大幅上漲,同時國廢和廢紙漿等原材料價格因為外廢逐漸趨零而漸漸走高,玖龍紙業早期在國內外佈局紙漿廠,包括在天津中南和美國中南穩定採購廢紙與漿,並且玖龍紙業在越南、美國、馬來西亞分別收購紙廠漿廠,總共新增產能達到 227 萬噸以上,因此獲得穩定的高質量的原料來源,降低了原材料價格波動等影響。高質量的原材料讓玖龍紙業從而擁有持續製造高端產品的能力,未來對提升毛利率大有助益。

成本支撐下,包裝紙漲價持續:

國廢和廢紙漿等原材料價格因為外廢逐漸趨零而漸漸走高,玖龍紙業在 2020 年底開始發佈各個基地的提價函,我們認為在各個基地的提價的情況下,玖龍紙業作為龍頭的規模優勢較為明顯,未來給公司帶來毛利率上升的空間。

首次覆蓋給予買入評級,目標價 15.27 港元:

玖龍紙業在包裝紙業務上的龍頭地位穩固,外廢歸零,佈局國內外國廢渠道,具有規模優勢以及成本優勢,營收增速及盈利能力可觀,我們認為公司具有中長期穩定成長的實力。給予公司目標價 15.27 港元,對應 2021-2023 財年 PE 為 11.1/10.3/9.5 倍 PE,較現價有 25.7%的漲幅空間,首次覆蓋給予“買入”評級。