機構:興業證券

評級:審慎增持

目標價:146.3港元

投資要點

公司公佈四季度及全年營運表現: 2020Q4 安踏品牌流水同比為低單位數正增 長,FILA 品牌同比為 25-30%正增長,其他品牌(不含 Amer Sports)同比為 50-55%正增長;全年安踏品牌同比為低單位數負增長,FILA 品牌同比為中雙位數正增長,其他品牌同比為 35-50%正增長。

點評:

安踏品牌流水錶現略低於預期;但庫存表現更加健康,且售罄率顯著改善。 安踏品牌流水同比為低單位數正增速,折扣率平均為 7 折左右,同比增加2-3ppt。由於 2020 年疫情影響,公司策略性的在 Q4 優先清理 Q1 庫存,致使四季度新貨訂單減少,且折扣力度加大,導致整體流水錶現略低於預期。但 是,在公司 2020 年“庫存為先”的策略下,Q4 庫銷比略超 5 倍,庫存表現更加健康,利好公司長期發展。同時,Q4 售罄率較去年同期顯著改善,特別是線下售罄率較去年同期提升 9ppt。此外,安踏品牌渠道 D2C 進程加速,到 2020 年底已完成 82%,預計到 2021Q1 將完成全部進程。在受疫情影響較大的地區,公司加快渠道轉型及加速清理庫存,這對安踏品牌 Q4 流水略有負 面影響,但利好其長期業績。 ? FILA 品牌流水持續高增長,且好於預期。Q4 公司策略性調整 FILA 的零售折扣,客單價、連帶率的提高助力四季度 FILA 流水的持續高增長。Q4 FILA庫銷比為 6 倍左右,折扣率 7 折左右,同比增加 2-3ppt,Q4 新品折扣為 8.3-8.4折,由於線上折扣較低,拉低整體折扣水平。

其他品牌流水同比為 55-60%的高增長。Q4 迪桑特零售流水 YoY+80%以 上,KOLON SPORTS 零售流水 YoY+30-40%。由於迪桑特與 KOLON SPORTS冬季厚衣服佔比較多,利好其四季度冬衣產品銷售。

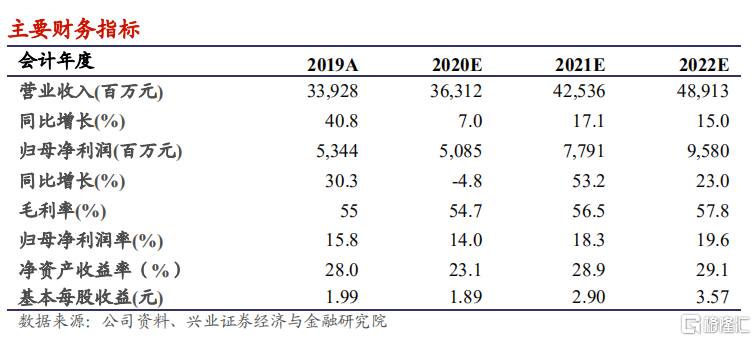

上調目標價至 146.3 港元,且維持審慎增持評級。我們持續看好公司多品牌、拓品類、全渠道、新零售帶來的業績驅動,預計 2020/2021/2022 年營收為 363.1 億元/425.4 億元/489.1 億元,同比+7.0%/+17.1%/+15.0%;歸母淨利潤 50.9 億元/77.9 億元/95.8 億元,同比-4.8%/+53.2%/+23%;EPS 分別為 1.89元 /2.90 元 /3.57 元 , 當前股價 對 應 2020/2021/2022 年 P/E 分 別 為57.2/37.3x/30.4x,上調公司目標價至 146.3 港元,維持審慎增持評級。

風險提示:行業競爭加劇,新開門店低於預期,新品牌推廣費用超出預期。