01

2020年10月15日,金龍魚正式掛牌,創下創業板上市最大IPO記錄,當日股價大漲118%,市值突破3000億元。

如此暴漲之後,沒想到金龍魚調整短短几個交易日,再度直衝雲霄,一把衝高至當前的145元,市值已經接近8000億元,衝進A股總市值排行榜第11名,超過美的集團、海天味業、恆瑞醫藥這一類核心大白馬。要知道,上市短短3個月,金龍魚股價已經翻了450%。

這波拉昇中,1月5日的行情最為精彩與刺激。金龍魚早盤一度暴漲13%,股價衝擊140元高位,隨即掉頭向下,一度翻綠大跌近5%,振幅高達18.6%,市值波動達1250億元。中小盤股一天股價振幅18%可能並不奇怪,可是一家市值高達7000億的超級巨頭,還真的不一樣了。

(金龍魚5日劇震18%,來源:Wind)

這可見市場多空博弈的瘋狂!

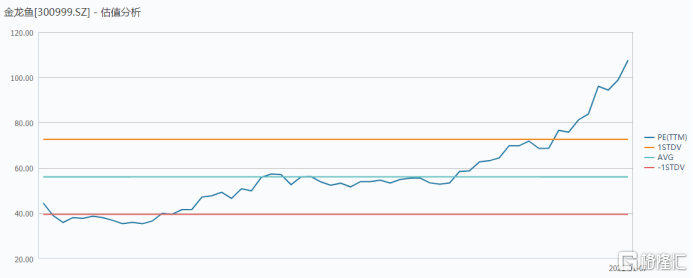

隨着股價的持續暴拉,金龍魚估值一路攀升,從剛上市的44倍一路上漲至當前的112倍,短短3個月時間,估值提升了2.5倍。

(金龍魚PE走勢圖,來源:Wind)

金龍魚是糧油行業的絕對龍頭,無需質疑,但真的值得了8000億嗎?當前基本面真的能夠支撐起當前107倍的估值嗎?

02

金龍魚主營業務分為廚房食品和飼料原料及油脂科技。前者佔總營收比例的63.9%,其中食用油又佔該細分領域的75%,相當於食用油佔公司營收的半壁江山,其餘還包括米麪。

(金龍魚營收佔比,來源:Wind)

2017-2019年,金龍魚營收分別為1508億元元、1671億元、1707億元,同比增速分別為12.9%、10.8%、2.2%,歸母淨利潤分別為50億元、51.3億元、54.1億元,同比增速分別為878%、2.53%、5.47%。綜合這三年來看,金龍魚業績增速很慢,18-19年利潤增速區區只有百分之幾,2017年暴增是因為2016年公司參與期貨套保鉅虧導致業績基數過低造成的。

(金龍魚財務數據,來源:Wind)

2020年前三季度,金龍魚營收為1400億元,同比增速為11.7%,歸母淨利潤為50.9億元,同比增速為45.9%。去年業績暴漲,具有偶然因素,受益於疫情紅利,並不可持續。

過去幾年,金龍魚毛利率僅有11-12%,淨利率更是隻有3%左右,ROE僅有7-8%。關鍵經營指標如此之低,可見金龍魚的盈利能力是很差的,跟茅台、海天的水平相差太遠。

(金龍魚核心經營數據,來源:Wind)

其實,金龍魚還是一家高存貨的公司。2017-2019年,公司存貨分別為339.9億元、370.88億元、345.51 億元。如果產品價格上漲,高存貨會增厚金龍魚的業績,像2020年農產品價格是上漲的,食用油價格也出現上漲,對金龍魚業績有正面影響,但如果價格下跌,也會拖累公司業績。2017-2019年,公司資產減值損失與信用資產減值損失合計分別為2.68億元、10.9元及21.3億元,非常誇張。

總之,從以上核心財務數據來看,金龍魚並不是一家基本面優秀的公司,只能説是一家大而不強的公司。

03

公司現有價值等於未來現金流折現之和。中長期來看,只有業績成長性和確定性均較高的公司,市場才會慷慨給出高估值,比如茅台和海天。你看茅台,雖然未來增速不高,可能只有10%,但鑑於高端白酒的絕對市場地位,業績確定性是很強的,市場給到50-60倍,沒有什麼問題。

對於金龍魚的基本面,市場當前非常慷慨地給出了超過110倍的估值。那麼,值不值這麼多,我們從業績確定性和成長性兩個維度來進行剖析。

1、確定性

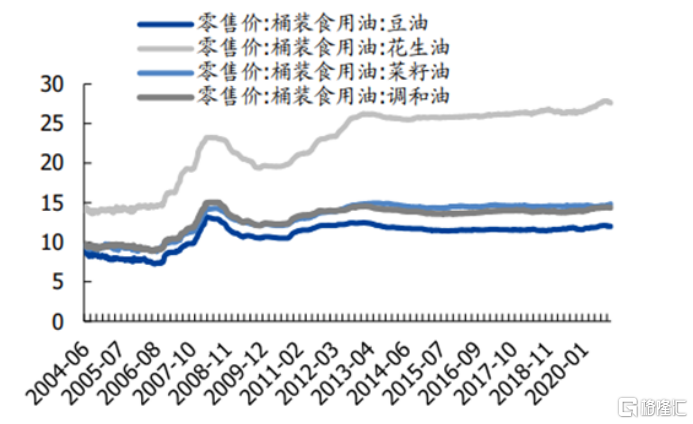

金龍魚糧油成本中直接材料佔比高達88%,原材料供應價格波動較大,尤其是大豆。覆盤國內糧油價格走勢,我們發現與大豆價格波動密不可分。

2006-2008年,受到國際大豆價格上漲,國內桶裝食用油價格出現大幅上漲,金龍魚、福臨門等名牌食用油紛紛上漲,大豆油價格從8元飆升至13元/升。

2014年年中,食用油原材料價格回落,累計降幅9%,金龍魚於當年4月和10月兩次下調產品價格,累計下調幅度為23%。

2020年,受到原材料上漲影響,金龍魚宣佈旗下食用油部分產品有一定程度的提升。

(桶裝食用油零售價走勢,來源:國盛)

2019年,我國大豆消費1.07億噸,進口大豆8851萬噸,佔比超過82%,且主要來源於巴西、美國以及阿根廷。供給端來看,極端天氣、自然災害、貿易關税、匯率、政府調控等因素均有可能影響大豆價格。大豆是一方面,其餘如菜籽、花生等原材料價格波動也不小。

為了抑制原材料價格較大波動對於公司業績利潤的衝擊,公司做了期貨套保。但天有不測風雲,2016年因為預期之外的阿根廷洪水以及期貨市場的劇烈博弈,公司操作套期工具鉅虧34億元,當年營收1300多億,但淨利潤僅僅只有8億元。

可見原材料價格波動對這類糧油加工企業影響頗深。所以,金龍魚業績時好時壞,業績確定性並不強。

2、成長性

民以食為天,國內温飽早已不是問題,整個糧油市場需求幾近飽和,行業幾乎不再有增量蛋糕。

據前瞻數據研究院數據,2016-2020年,食用油消費量分別為3377萬噸、3440噸、3338噸、3289噸。可見,食用油消費量最近幾年並沒有增長,反而是小幅萎縮。

(來源:前瞻信息網)

那麼,金龍魚在食用油價格上有沒有像海天一樣的提價權呢?

沒有。

糧油是民生最為基礎的生活產品,受到國家嚴格管控,不是你想提價就能提價的。沒有海天、茅台的提加權,基本喪失了業績成長性的想象空間。

那麼,行業蛋糕不增長,那麼我去競爭存量蛋糕,去搶佔對手的份額,這條路行得通嗎?

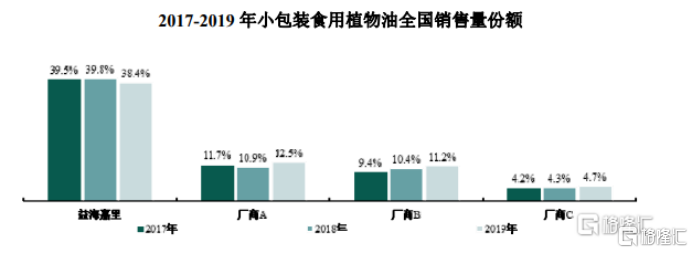

2017-2019年,金龍魚小包裝食用油市佔率分別為39.5%、39.8%、38.4%。看到沒,2019年金龍魚該細分市佔率相較於2017年萎縮1.1個百分點。廠商A是中糧集團,2019年相較於2017年提升0.8百分點,廠商B是山東魯花,2019年相較於2017年提升0.5個百分點。

在這個重要的細分植物油市場,龍二龍三龍四市佔率還小幅提升,而老大金龍魚不升反降。可見,未來的存量市場競爭中,金龍魚想要切走中糧集團、山東魯花等廠商的份額恐怕很困難。

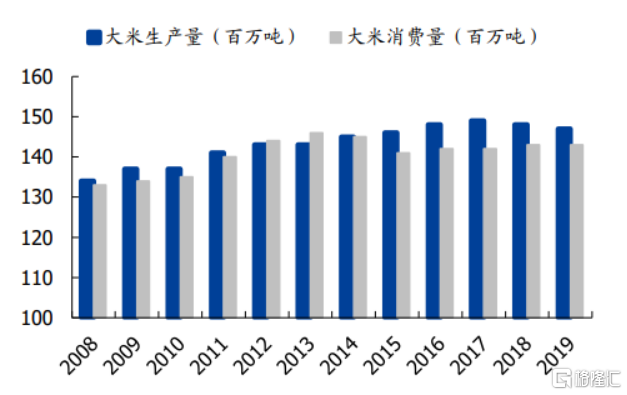

另外,我們看到米麪市場,同樣是供大於求的狀態,沒有什麼成長空間。

(大米產銷量情況,來源:國盛)

可見,金龍魚上千億營收的老本行,沒有了太大的成長性。未來,金龍魚的空間在於通過品類擴張,尋求增量空間,比如酵母、調味品等等。

2015年金龍魚所屬的益海嘉裏與中國台灣老字號丸莊醬油正式簽約,成立丸莊金龍魚(泰州)食品工業有限公司;

2017年與台灣丸莊共同投資建設了丸莊益海天然釀造醬油項目,可年產16萬噸優質醬油;

2019年丸莊益海天然釀造醬油項目舉行產品上市發佈會,推出一系列高端醬油新品;

2020年6月,上述這一項目在重慶江津正式開工建設,投建項目含火鍋底料、川味複合調味料等。

切入新的行業賽道,要做大做強,成為公司營收和利潤的主要增長點,談何容易!

金龍魚沒有很強的業績確定性和成長性,估值卻給到了令人咋舌的超百倍,很顯然泡沫不小。

04

按照以上基本面邏輯來看,金龍魚基本不值8000億。那麼,又是什麼神祕力量在瘋炒金龍魚?

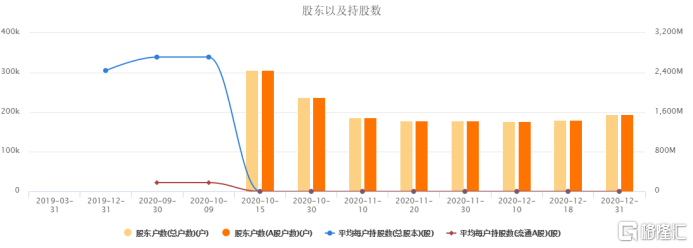

上市之初,金龍魚股東數為305948户,短短19個交易日(截至到11月10日)後,股東數量驟降至185723户,淨減少12萬户。我們可以猜測,中籤的中小散户已經獲利賣出,把股份賣給了大資金者,或機構或市場大户。

(股東以及持股數,來源:東財)

後來,金龍魚股價再翻了一倍。公司流通市值高達500億元以上,其實不適合遊資大户,那麼最有可能的力量就是機構們拿着融來的錢(比如新發基金)瘋狂扎堆抱團,持續瘋炒食品龍頭。看看下面這張食品飲料的指數走勢圖:

(申萬食品飲料指數走勢圖,來源:Wind)

中長期而言,股價始終會圍繞着價值來的,偏離過遠過長,一定會有迴歸的壓力。金龍魚估值呈現泡沫化,什麼時候迎來回歸,我們不得而知,但當下足以引起散户投資者的警惕。