機構:國元證券

評級:買入

目標價:67.3 港元

投資要點

受《反壟斷法》影響,公司未來經營將更加合規: 12 月國家市場監管總局依據《反壟斷法》對閲文集團以及其他兩家企 業做出行政處罰,此次處罰是基於公司在 2018 年 10 月收購新麗傳媒 100%股權時未能申報實施集中申請。我們預計此次處罰對公司未來在 經營戰略上將產生部分影響:未來提升平台內容質量、培養中國優秀 作家羣體、提高 IP 商業化價值將是公司經營目標。其次,公司未來 在涉及投資併購中,將會更多考量是否會違反《反壟斷法》。相信公 司將按照新的政策指引和要求,積極整改。

發佈新的作家扶持計劃,內容儲備保持領先地位: 2020 年 10 月公司發佈“職業作家星計劃”,該計劃包含對平台作家 扶持、培訓和品牌運營等各個方面進行提升。在標準合約 50%分成的 基礎上,平台為簽約作家每個月額外發放 20%的自有平台訂閲稿酬作 為創作補貼,同時提供每月 1500 至 4500 元的新書補貼(無 KPI 考核)。 相信在新的扶持計劃下,平台未來在 IP 內容儲備將繼續保持領先優 勢,作家與平台的合作關係相較過去更為緊密。

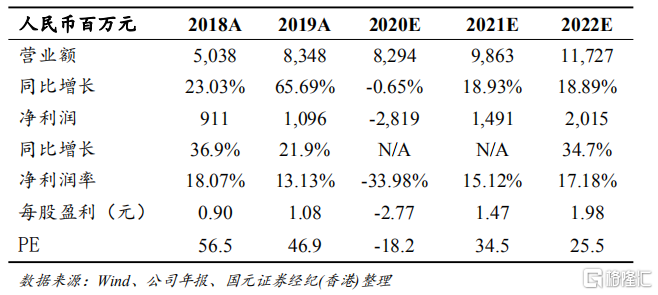

公式價值仍待深挖,維持“買入”評級: 由於疫情和作家事件影響,使得公司 2020 年上半年收入增長受到一 定影響,同時新麗傳媒的減值讓公司出現虧損。我們認為公司 IP 內 容儲備、作家數量、作品口碑目前仍然有較高的領先優勢,在新管理 層領導下,公司與騰訊娛樂文娛戰略持續昇華,因此閲文平台價值潛 力還可以繼續深挖。公司為中國在線文學龍頭且與騰訊泛娛樂板塊有 較強的業務協同性,未來業務發展值得長期看好。根據分佈估值法, 我們得到公司合理估值為 683 億港元,對應 2021 年每股盈利約 42 倍 PE。同時給予公司 67.3 港元的目標價,繼續維持“買入”評級。