作者 | 漢陽樹

數據支持 | 勾股大數據(www.gogudata.com)

1

今天的行情,上張圖吧,黑線是大家都關注的創業板指數,上漲1.52%,藍線是創業板平均漲跌幅,下跌4%。

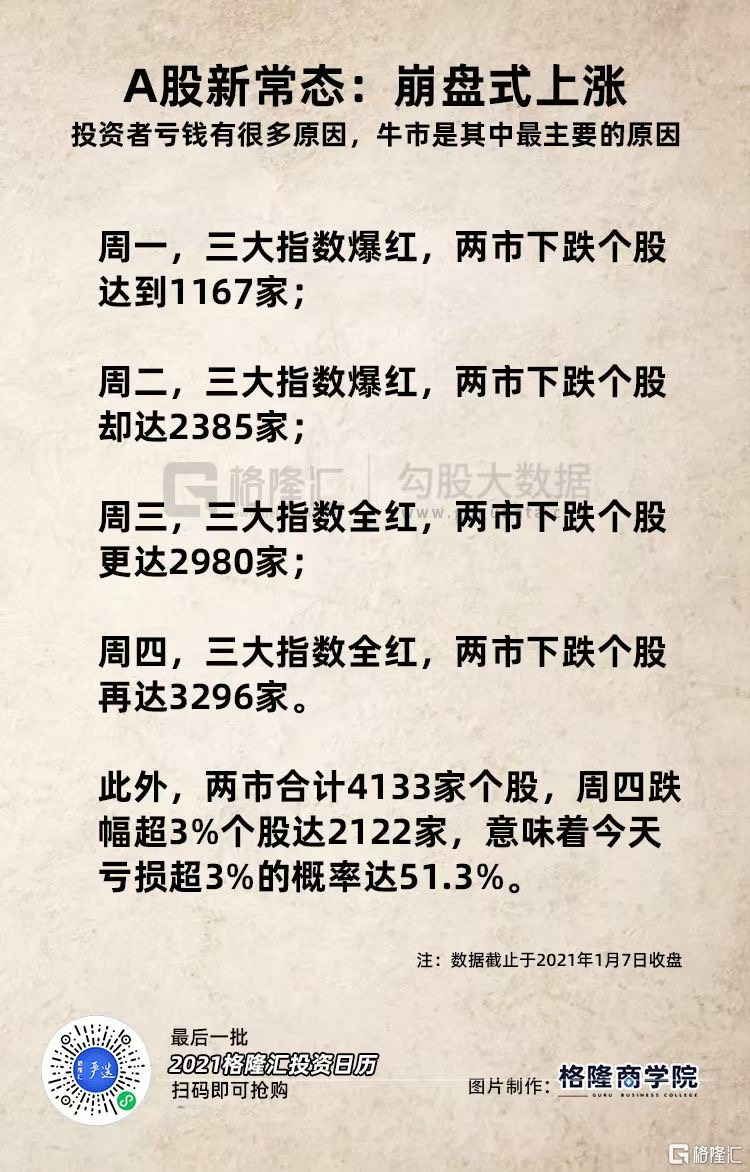

再上張圖,在指數一片紅火的背後,3296只下跌,佔比超過80%。

再上幾張圖。

山西汾酒,7個點。

金龍魚,9個點。

海天,4個點。

中國神兔,8個點。

愛爾眼科,8個點。

隆基,6個點。

三一重工,9個點。

東方財富,5個點。

老闆電器,10個點。

萬華化學,8個點。

其他的,像茅台,伊利,寧德時代,1、2個點的漲幅,都不好意思擺上。

看到了沒,在剩下不到20%的公司裏,不是漲,是大漲,暴漲。

再給另一個數據,今天跌幅大於3%的股票2122只,意思是你今天虧損超過3%的概率超過50%。

再上張圖,滬深300已經收復2015年失地了。

再來張圖,總結2021年開年四天行情。

再借用一個大V的段子。

這是什麼行情?

答:漂亮50與要命3500。

2

這個行情奇怪嗎?

奇怪,但可以説在意料之中。

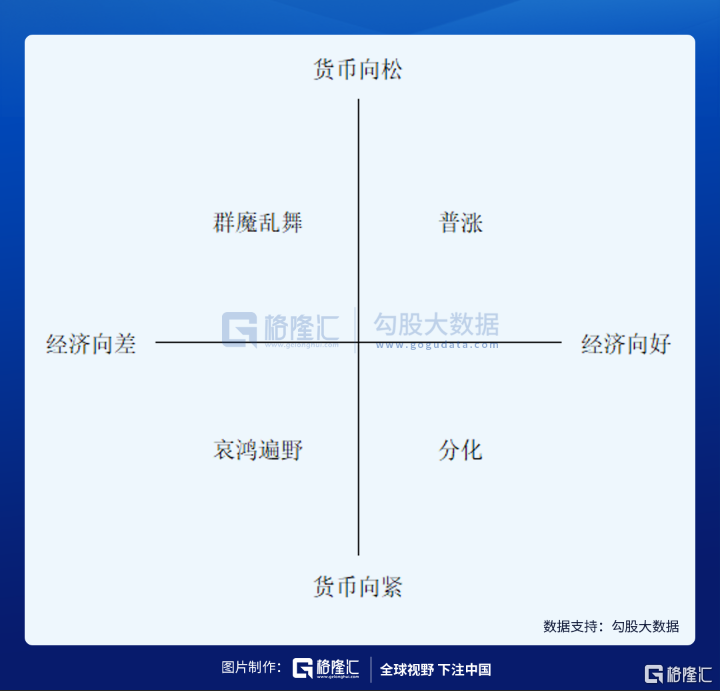

不要嫌棄我再次拿出這張圖,這張圖我從2020年8月初就開始反覆使用了。在“經濟向好+貨幣向緊”的組合下,分化是常態,交錯了朋友,完全兩個世界。

上一次這樣分化是2017年,同樣是“經濟向好+貨幣收緊”的組合,2017年下半年市場充斥的是漂亮50的聲音。

不過當時的漂亮50還沒有泡沫化,當年茅台的估值最高時也沒有超過40倍。

回過頭去看,如果不是2018年一系列的事件發生,漂亮50走向泡沫化可能當時就發生了。被一系列事件打斷後,現在漂亮50已經重新走向了泡沫化,並且是徹底的泡沫化。

上面我舉的大漲新高的股票,多數估值,看PE的話,是百倍了。

這種泡沫化,我的理解是,市場走向成熟後的不成熟極端。

走向成熟,如我以前多次強調的,普漲的行情本來就不該存在。因為無論經濟好壞,具體到微觀個體上,有人運氣好,有人運氣背,有人格局大,有人格局小,總有公司會淪為失敗者,甚至有行業淪為一波週期裏的失敗者。

並且,隨着國內經濟步入存量主導,存量競爭下,只會有更多的企業賺不到成長的錢。過去國內經濟轟隆隆的高速增長,百廢待興,小公司逆襲,個人逆襲的故事可以很多,但未來只會越來越少。

所以,走向成熟,擁抱龍頭公司是必然趨勢。

看美股,2015年至今也算是漲得轟轟烈烈,但多數公司是賺個寂寞。

走向成熟的不成熟極端,就是當下的泡沫化了。當市場越來越擁抱這一趨勢時,對這一趨勢的熱捧,最終催生出一個大泡沫。

但這個泡沫有個很麻煩的地方,相比於2015年的創業板大泡沫,它要來的隱藏得多。2015年的創業板大泡沫,滿手都是垃圾在天上飛,稍微有點常識的都知道,這艘船是一定要沉的。

但這次的BUG是,時間站在好公司這邊。

當前的估值確實很高,但這些估值可以在時間中得以消化。它們不會像2015年的公司那樣,跌成渣渣,並且基本可以肯定,它們中的多數公司,無論經歷怎麼樣的曲折,最終還是會新高的。

比如麥當勞,1973年美股中的漂亮50代表,儘管1974年崩了,但崩完之後,它重新走在了不斷新高的路上。

這就讓應付這類泡沫非常棘手。

你不參與,它可能一直在新高,並且在時間的修復中,未來可能不貴了。你只能流下沒有格局的淚水,成為了時間的炮友。

你參與,又怕這個泡沫砸在自己手上崩了。

怎麼辦?

3

我自己的應對方式是關注央行的動向以及關注估值到底走到哪。

終結1973年美股漂亮50的,是第一次石油危機,它讓原本在高位的通脹進一步失控。

逼得美聯儲出大殺招,狂踩剎車。

當前的A股漂亮50泡沫,其它行業我不懂,食品飲料裏,比如白酒的估值,我覺得還可以接受。

所以,對我來説,目前階段,主要還是關注央行的動向。

關於央行去年一年的政策變化趨勢,我此前已經梳理過許多遍,這裏不做重複。只把去年年底的中央經濟工作會議關於貨幣政策的內容拎出來。

兩點利空,兩點利好。

利空方面,一是貨幣政策的定調變成了靈活精準,合理適度,對比730政治局會議是“靈活適度,精準導向,保持流動性合理充裕”,這明顯又是一個繼續偏緊的描述。

二是貨幣與融資規模增速與名義GDP基本匹配,預計明年實際GDP可能是7-8,加通脹,貨幣增速可能是9-10,這相比目前的速度,是繼續向下的趨勢。

這兩點是預期之內,是自7月以來就開始的趨勢,也引發了股市此起彼伏的崩盤。

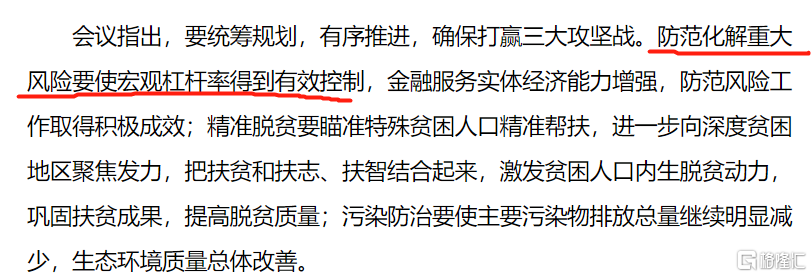

利好方面,一是宏觀槓桿率保持穩定,不像2017年底的政治局會議明確提出要有效控制宏觀槓桿率。今年我們的宏觀槓桿率上得非常快,但政府目前並沒有要去槓桿的意思,這是好的。

二是宏觀政策保持持續性,穩定性,不急轉彎。這裏,基本可以肯定會轉彎,這也是我們上面提到的兩點已經打入價格的利空,但不會急。

我之前也提到過11月30日的異常MLF,我認為這是不急轉彎的一個體現。11月10年期國債收益率繼續上行,快速突破了3.3%,然後在央行干預下,現在已經降到了3.2%。

在這一貨幣政策節奏下,我認為漂亮50的泡沫化還沒結束。

未來的時間觀察窗口,一是各月的貨幣數據,二是政府重要金融官員的態度,這個我會選擇4月的政治局會議做一個觀察窗口。

2018年如果沒有中美一系列事件,會不會崩盤?我認為還是會,2018年的市場關鍵點是流動性危機,中美事件放大了這一危機。強如白酒,是2018年6月份之後開始崩的。為什麼?

因為6月開始暴力去P2P,由此觸發了一系列去槓桿危機,再在中美一系列事件恐嚇下,市場有如驚弓之鳥。

2018年的去槓桿並非沒有先兆,2017年12月的政治局會議內容有這一表述。

2017年12月的中央經濟工作會議有如下描述。

經過2020年一年積累,我國的宏觀槓桿率已經超過2017年了,政府對這個態度,目前是保持穩定,還不想壓,未來的態度變化需要關注。

在此之前,除非估值真是漲到瞠目結舌,否則,我已經在泡沫裏了,目前不打算出來。對於此前不在泡沫裏的,不建議上車了。在漂亮50與要命3500的組合下,對選股要求是極高的,搞點滬深300指數的ETF,會是更好的選擇。