機構:海通證券

評級:優於大市

公司概況:瑞聲科技是全球消費電子行業器件與解決方案提供商,主要業務包含聲學、光學、電磁傳動三大板塊,同時在 MEMS 器件和精密結構件領域也有佈局。2019 年,公司聲學、光學、電磁傳動與精密結構件三大業務收入貢獻分別為 81.7 億、10.7 億與 76.9 億,分別佔收入比重的 45.7%、6.0%和43.0%。

光學行業:21 年智能手機出貨量回暖疊加光學升級,光學賽道重回快增長。1)受到疫情影響,我們預計 2020 年全球出貨量將下降至 12 億部,2021 年恢復至 13.5 億部;2)智能手機多攝滲透趨勢仍在持續,單部手機攝像頭數量仍有提升空間;3)手機攝像的功能性也在持續提升。前攝從劉海向屏下發展;後攝則向:a.更大像面、更高像素;b.超廣角,從 70 度向 120 度之上發展;c.長焦鏡頭,向更高倍數發展;d.微距鏡頭;e.TOF 等方向發展

光學業務:塑膠鏡頭盈利拐點到來,WLG 具大成長空間。公司塑膠鏡頭技術、產能、毛利率等協同提升,2020 年 Q3,光學業務營收 4.7 億元,出貨量增長至 1.32 億顆,毛利率 24.6%。我們預計在稼動率和良率提升的帶動下,2021年全年出貨量有望超過 8 億顆,毛利率達到 30%左右,顯著貢獻利潤。WLG方面,有望協同模組,在主攝等領域取得突破。同時,公司引入湖北小米長江產業基金合夥企業、OPPO 廣東移動通信有限公司、紅杉馳辰(紅杉資本中國基金旗下)、先進製造產業投資基金(國投創新旗下)等戰略投資者,對業務將帶來有利促進。

傳統業務有望迎來穩定期。聲學:大客户競爭格局較穩定,SLS 帶動成長。我們預計,客户對於聲學的投入會保持微創新,未來幾年公司在客户的份額有望保持在穩定的狀態,毛利率也有望底部維持穩定;同時在小箱體等產品帶動下,聲學業務有望觸底回升。電磁傳動器件方面,我們預計:1)公司在下游大客户的份額進入到較穩定期,同時 Asp 降幅有望收窄;2)安卓領域開始貢獻部分增量;3)毛利率下滑趨勢放緩。

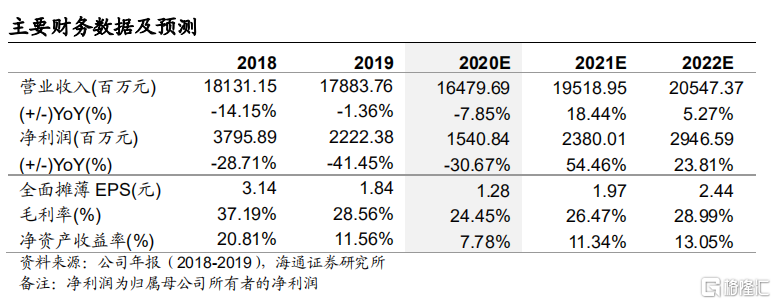

盈利預測與投資建議。我們預計 2020-2022 年實現歸母淨利潤 15.4、23.8、29.5 億元,同比增速-30.7%、54.5%和 23.8%;每股收益 1.28、1.97 和 2.44元。考慮到公司 2020 年業務一定程度受到疫情影響,我們按照 2021 年進行估值,我們給予 2021 年 25-30X PE,對應合理價值區間 49.25-59.10 元/股,按照 1 港元=0.86 元人民幣估算,對應合理價值區間 57.27-68.72 港元/股,首次覆蓋,給予優於大市評級。

風險提示:智能手機產銷下滑,傳統業務市場份額下滑。