來源:詩與星空

2014年以來,支付寶、微信支付為代表的第三方支付工具高速發展,在銀行、銀聯等傳統金融機構反應過來之前,中國一夜之間步入了手機支付時代。

與此同時,收單業務也翻天地覆,傳統的基於銀聯通道的收單方式幾乎被淘汰,基於網聯的第三方支付收單方式大行其道。

最近特別火的仁東控股(002647.sz),從事的業務就是收單。

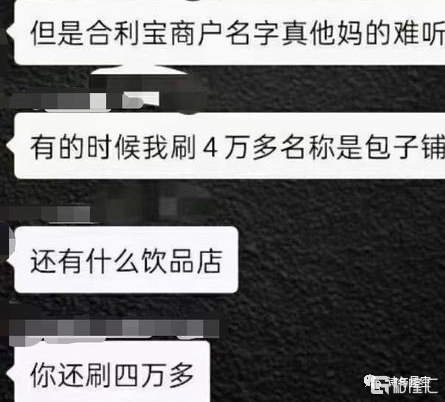

但是,收單業務有很多貓膩。星空君有個朋友做小生意,為了方便客户掃碼付款,接受推銷使用了一台叫做合利寶的智能POS機,掃碼支付的費率大約在千分之6左右,但是客户掃碼後,會顯示其他商户名稱。有一次,朋友吐槽,説有個客户在他那裏付了4萬塊的貨款,竟然顯示是在某包子鋪刷的,讓客户哭笑不得:4萬塊的包子得吃到什麼時候?

合利寶就是仁東控股旗下的品牌,收單、小貸等原本很傳統的金融模式,經過精緻的包裝,打着金融科技的幌子,成為所謂的創新。

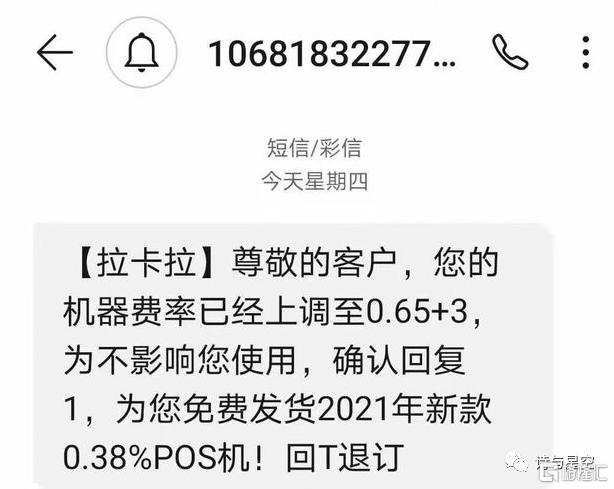

拉卡拉(300773.sz)也是這些玩法的其中一員,小商家為了更低費率,不得不經歷各種套路。

商家就沒得選了嗎?

從事收單業務的巨無霸銀聯商務剛剛登陸科創板,由於收單政策的影響,業績卻逐漸下滑。

拉卡拉卻逆勢飛揚,在各種套路的苦心“經營”下,2020年三季報顯示,公司營收竟然遠超上年同期。

1

後疫情時代的優異業績

2016年9月,發改委和央行聯合下發了銀行卡刷卡手續費的調整通知。

費改前,刷卡費率一般在0.78%左右,銀行、銀聯、支付公司三家的分配比例如下:

以刷卡10000元為例,78元費率,三方獲利如下:

銀行收取0.55%,收取55元;銀聯收取0.08%,收取8元;收單方收取0.15%,收取15元;

費改後,普通類商户刷卡費率統一為0.6%,這0.6%的費率中銀行、銀聯、支付公司三家分配的比例如下:

銀行收取0.45%,收取45元;銀聯收取0.065%,收取6.5元;收單方收取0.085%,收取8.5元;

不難發現,費改後損失最大的是收單方,也就是銀聯商務、拉卡拉這樣的企業。來自於收單的營收,近乎腰斬。而這些企業的核心業務,恰恰正是收單。

經過三年的回血,終於有些起色了,結果又趕上疫情。

疫情對收單業務的影響是慘烈的,收單絕大多數業務都在線下,沒有人掃碼刷卡,就沒有交易手續費。

8月份起,因為工作原因,星空君代表公司和幾家金融巨頭談合作,對方哀歎,上半年因為疫情,線下交易筆數只有往年同期的20%,收成一塌糊塗。

所以,看到拉卡拉的三季報的時候,星空君就兩眼放光:在線下交易斷崖式下跌的時候,公司的業績是如何實現增長的?

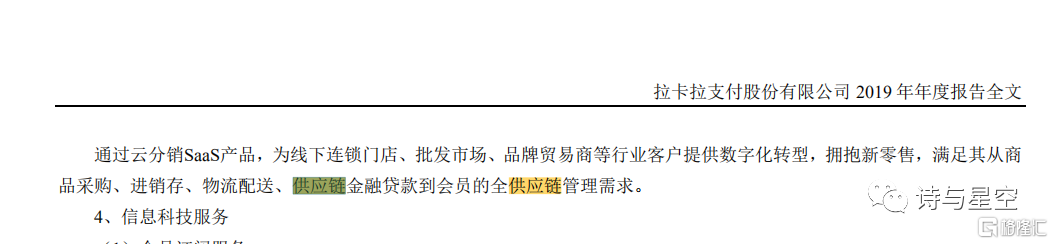

公司發佈的半年報中顯示,收單業務和上年同期略有下滑。維持公司2020年業績增長的,主要有三塊業務,一是商户業務,二是公司小額貸款業務,三是供應鏈業務。

1、商户業務

在這種大形勢下,商户業務的增長,就挺不合邏輯的。

2、小貸業務

星空君極力牴觸上市公司從事小貸業務,要麼你剝離小貸業務上市,要麼乾脆不要做。

為什麼這麼認為呢?

因為融資的需要,小貸業務確實有它的生存空間,但這種業務並不適合上市公司。對於絕大多數企業來説,小貸業務的風險是不可控的(像阿里那種幾乎掌握全民大數據的平台型公司太少了)。

以拉卡拉原來的關聯公司—西藏考拉旗下的北京拉卡拉小貸公司為例,天眼查顯示,公司起訴他人的案件多大6555件,絕大多數是欠債不還的。

在正式確認壞賬之前,這些業務往往被修飾成營收體現為利潤。

3、供應鏈業務

供應鏈業務本質上是另外一種小貸,為商家的進貨提供貸款等金融服務,以貨物為抵押物提供小貸。由於操作繁瑣,這類業務往往風險也比較大。

作為公司的核心業務,拉卡拉對這三項業務的介紹非常含糊,極力掩飾。

203頁的2019年年報中,相關的文字寥寥數語,甚至有一種故意讓人看不懂的感覺。

2

固定資產激增之謎

無論從哪個方面看,拉卡拉都應該是一家輕資產企業,然而公司三季報中固定資產高達15.8億,較年初增加了3.8億。

是蓋房子了,還是買車了?

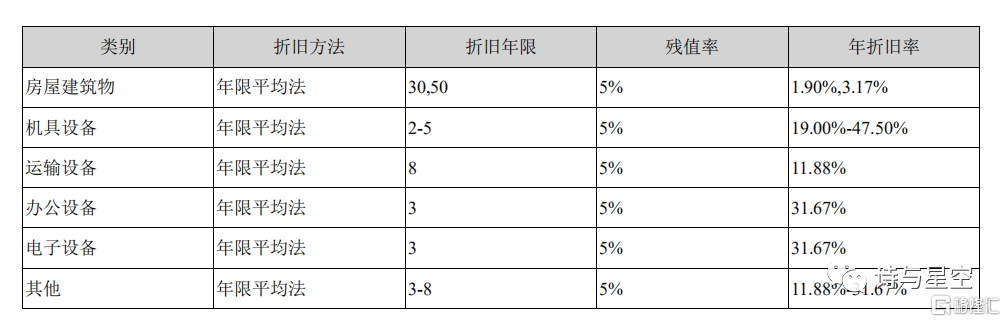

原來,公司把機具放到了固定資產。剔除掉折舊的影響,僅2020年上半年,公司機具就增加了5.54億。

經瞭解,把機具設備放到固定資產也是收單行業的一個行規,但作為參加過會計準則研討的選手,星空君對這樣的操作還是持保留態度的。

首先,機具設備的單價大部分低於一千塊,即便是智能POS機,採購價大多也在幾百塊錢左右,這樣價格的設備計入固定資產,有點勉為其難。

其次,機具的盤點非常困難,一般支付企業會通過是否有交易進行“遠程盤點”,然而這種方式具有很大的偶然性,盤點數據不夠精準。

再次,拉卡拉的機具折舊年限在2-5年,其實絕大多數機具設備不可能用到5年,公司的設備存在着較大的毀損風險。雖然有名義上的押金,但大多數情況下無法執行到位。

固定資產快速增加的同時,公司的折舊也在猛增,2020年半年報顯示,僅上半年就計提了1.15億的機具折舊。全年機具折舊有望直奔3個億,對於全年淨利潤還不足10億的拉卡拉來説,是個沉重的負擔。

3

總結

2020年是非常特殊的一年,線下交易受到嚴重影響,大部分收單企業都損失嚴重。但是拉卡拉逆勢增長,表現亮眼,卻讓人感到疑惑。

在核心業務收單下滑的情況下,公司並沒有在財報中詳細透露商户、小貸、供應鏈業務的增長原因,結合小商家在各社交平台的吐槽,讓人懷疑公司在通過做大高風險的業務修飾業績。