作者 | 南無小僧

數據支持 | 勾股大數據

來源 | 格隆匯研究(ID:glh_tushuocaijing)

隆基股份12月20日下午發佈公告稱,公司持股5%以上股東李春安與高瓴資本簽署股份轉讓協議,李春安擬向高瓴資本轉讓其持有的6%公司股份。交易雙方一致同意,本次交易每股轉讓價格為70元,交易對價總額為158.41億元。

上週五召開的中央經濟工作會議下達了明年的8大任務。其中,做好碳達峯、碳中和工作。我國二氧化碳排放力爭2030年前達到峯值,力爭2060年前實現碳中和。就是其中的主要任務之一。而從資本市場來看,深耕太陽能的隆基股份在很多市場人士眼中就是“碳中和第一股”。

張磊在電池領域選擇了寧德時代、恩捷股份,由此可見,他更喜歡新能源賽道中上游環節。既然高瓴如此看好光伏這個賽道,不惜在高位入手電池片龍頭通威股份、硅片龍頭隆基股份,那接下來是否會考慮光伏其他優質細分領域如組件、玻璃、逆變器、支架、異質結等。如果高瓴選擇繼續貪婪,還有哪些可能會是高瓴的標的。

高瓴選擇繼續貪婪還是滿足,我們不妨大膽的猜測一下,如果還有繼續,那麼接下來就是光伏玻璃、逆變器和異質結設備供應商。

01

碳中和,離我們還有多遠

國家首次提碳中和目標,不僅是中國首次對碳排放下降提出的明確目標,也是巴黎協定簽訂以來中國提出的最遠期的減碳承諾。我們認為這個目標將實現中國在能源領域的革命。中金公司表示未來光伏隨着成本不斷下降會成為能源供給主力,國內光伏年需求有望達到700GW,年裝機或超20倍,2060年動力電池年需求將較2020年增長61倍。

02

什麼是碳中和,對我們意味着什麼?

碳中和=更經濟+更清潔+更安全的能源結構。碳中和意味着社會經濟活動的二氧化碳排放和二氧化碳吸收總和為零(包含非二氧化碳的温室氣體),我國目前碳排放主要來源是能源,工業過程,農業,廢物處理,碳吸收主要來自森林綠化。2019 年全國碳排放約在 115億噸二氧化碳當量,約為美國 58 億噸,歐洲 35 億噸的 2~3 倍,但是人均與歐盟相當、不到美國的一半。

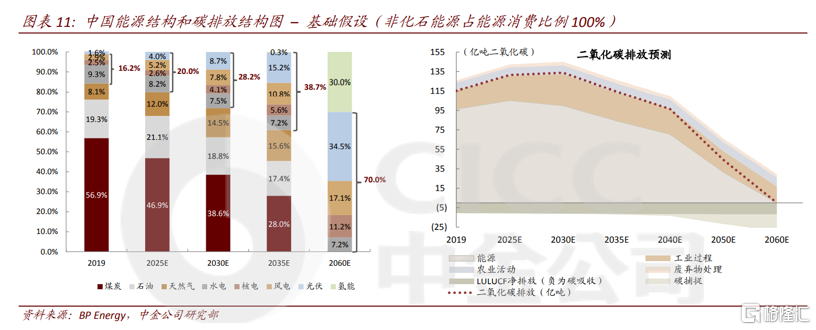

非化石能源+氫能逐步形成傳統能源替代,在不增加碳排放的情況下支撐能源消費上行。在能源消費量上行至 67.3 億噸標準煤的假設下,可預見的電能使用比例不斷提升,各行業都最大範圍實現電氣化,並且電能逐步由非化石能源滿足,終端能源消費中非化石能源電力的比例從 2019 年的 16.2%,到 2035/2060年 38.7%/70.0%。

而化石能源方面,2025-2028 年間,煤炭、石油消費量佔比從2025 年46.9%和 21.1%,分別下滑至 42.3%和 19.7%,而天然氣和非化石能源份額將從 12.0%和 20.0%小幅上升至 13.5%和 24.4%。

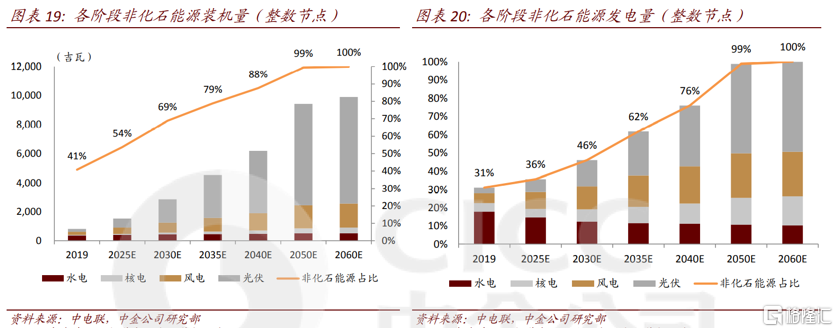

在電力碳中和的目標下,預計 2025、2030、2035、2060 年非化石能源電力裝機將分別達到 1,527、2,856、4,524、9,898 吉瓦,佔到全部電力裝機的 54%、69%、79%、100%。其中十四五期間光伏、風電年均新增裝機分別達到 74 吉瓦和 40 吉瓦。

03

光伏平價時代已經來臨

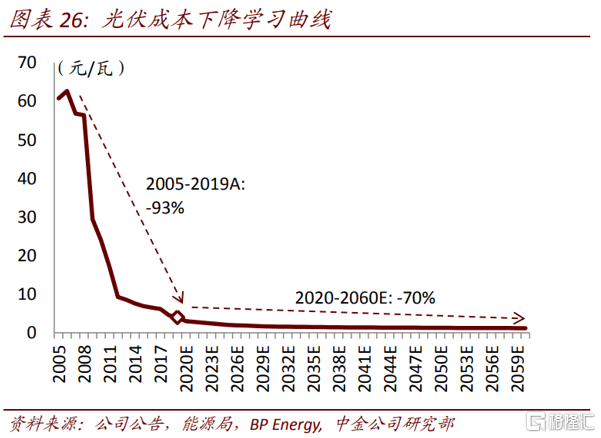

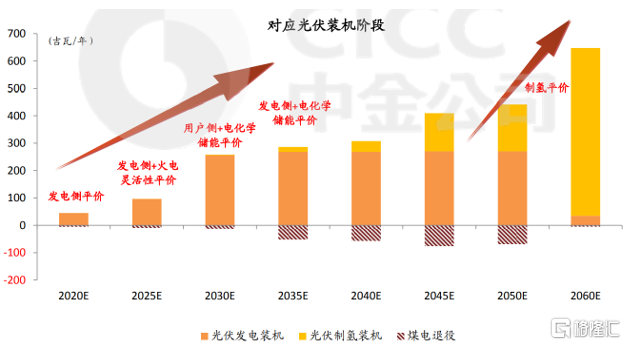

更高的轉換效率是行業永恆追求。我們認為光伏產業鏈未來將繼續提高轉換效率、生產效率、降低每瓦組件成本,當前P-PERC 電池效率在 23%,HJT 量產效率有望達到 26%,而鈣鈦礦疊層電池可進一步突破晶硅電池效率極限,向 30%+邁進。此外,通過提升單塊組件功率,以減少組件件數需求,可以降低包括支架、組串式逆變器、匯流箱、土地等綜合 BOS 成本。

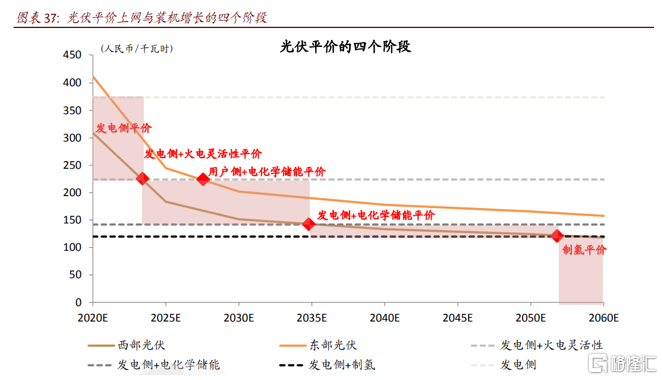

基於成本和資源可得性的推演,可再生能源+儲能會經歷四個平價階段。第一階段(2020~2025):發電側+火電靈活性全面平價。第二階段(2025~2035):用户側+電化學儲能全面平價。第三階段(2035~2050):發電側+電化學儲能全面平價。第四階段(2050+):光伏制氫平價打開新的裝機空間。

所以我們不妨大膽的猜測一下,如果高瓴繼續加倉光伏,那麼接下來就是光伏玻璃、逆變器和異質結設備供應商,而且高瓴偏愛龍頭,這些行業又有哪些龍頭公司呢?

04

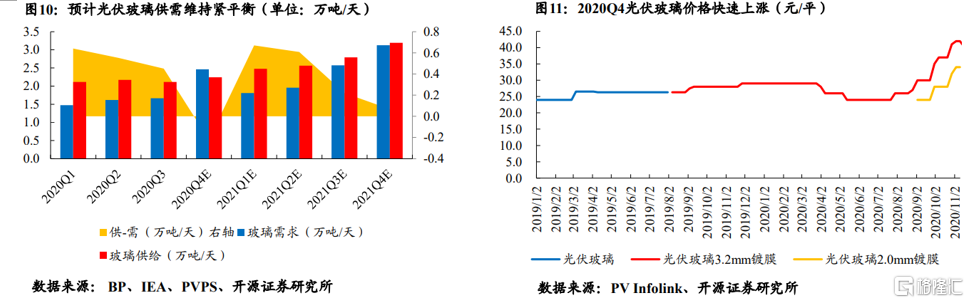

光伏玻璃:供需維持緊平衡

供應不足玻璃漲價,投產週期長,2021年維持緊平衡。光伏玻璃產能受到政策限制,供給不足時只能採用產能置換方式進行擴張,在2020Q4行業旺季來臨時,供給不足導致光伏玻璃價格快速上漲,相比低點時漲幅達到75%。雖然近期政策對光伏玻璃產能釋放有所鬆動,新建產能須經過聽證會論證,但是對於光伏玻璃1-1.5年產能擴產週期以及每年光伏裝機的持續增加,龍頭企業將持續享受行業增長與集中度提升的估值溢價。

龍頭企業:福萊特、信義光能

05

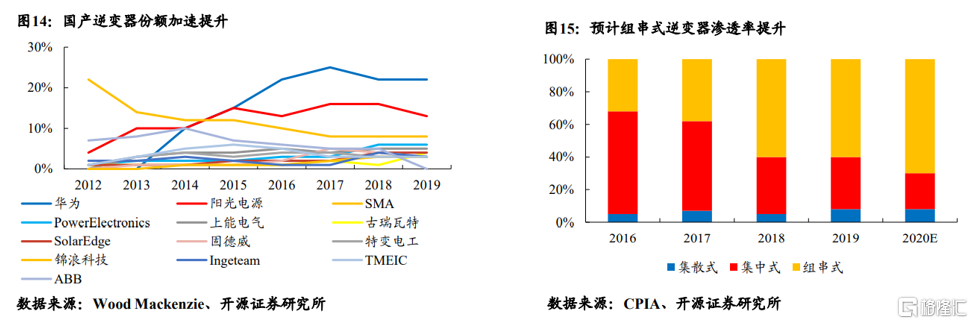

逆變器:產品遠洋出海,組串佔比提升

國產產品質優價廉,疫情加速龍頭出海。國產逆變器近年隨國內市場好轉而迅速進步,目前在性價比上領先海外企業,價格低於海外企業約60%,具有較強吸引力。2019年,華為與陽光電源已晉升為全球龍頭,市佔率合計35%,而其他廠商份額較為分散,市佔率在3%~8%不等。雖然國內廠商產品不具有價格優勢,但盈利能力不輸海外競爭對手,2019年毛利率均可達到30%以上水平。

組串式性價比凸顯,高盈利增加公司業績彈性。組串式因更多MPPT增加發電量和更好的運維便利性,逐漸成為逆變器的主流趨勢。2019年組串式逆變器滲透率為60%,未來有望達到80%以上。另一方面,組串式逆變器溢價空間大毛利率高,提高組串式出貨產比有利於提升盈利能力。

龍頭企業:陽光電源

06

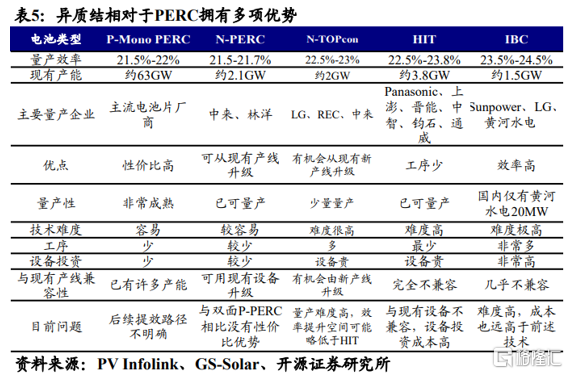

異質結:發電效率高,技術路線清晰,是下一代光伏電池技術方向

異質結電池處於產業突破期,技術及降本路線清晰。異質結電池擁有優良特性,相比PERC享有更高的溢價。異質結電池的核心優勢:1)效率高,主要源自禁帶寬度;2)發電能力強,主要來自於高雙面率、低衰減、低温度係數。根據我們測算,異質結髮電能力(温度係數、效率、雙面率較高)提升可以帶來BOS成本0.1元/W的溢價,優良的抗PID和LID性能可以在LCOE方面擁有0.2元/W溢價。

龍頭企業:邁為股份、捷佳偉創、金辰股份、帝爾激光

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。