作者:藝舒

來源:詩與星空

雙11才剛剛過去,雙12又來了。以前是一年一度的剁手節,現在是一年好多次各種節,只要商家想賺錢,就有理由過節。

今年雙11期間,天貓全球狂歡季的成交額突破4982億,同比增長85.62%,累計成交額過億的品牌超過450個;京東全球熱愛季累計下單金額超2715億元,同比增長32.83%,13173個國產品牌成交額增速超2倍,205個老字號品牌成交額翻番。

京東平台上,國貨品牌大放異彩。數據顯示,中國品牌成交額同比增幅TOP5(按銷量)品類分別為洗護用品、禽肉蛋品、女性護理、廚衞大電、運動鞋包。

近幾年國貨品牌有大放異彩的趨勢,從製造科技類產品的小米、華為,到化粧品行業的完美日記、百雀羚、佰草集,再到服裝鞋類產品的李寧、飛躍、回力等。

在日常生活必不可少的洗護產品中,除了近期IPO的藍月亮,還有一個讓大眾熟知的品牌——拉芳家化(603630.sh)。

“創造中國秀髮之美,愛生活愛拉芳”,

相信很多人看過這個廣告,小編當年也深深的被這句廣告語洗過腦(暴露了年齡…)。

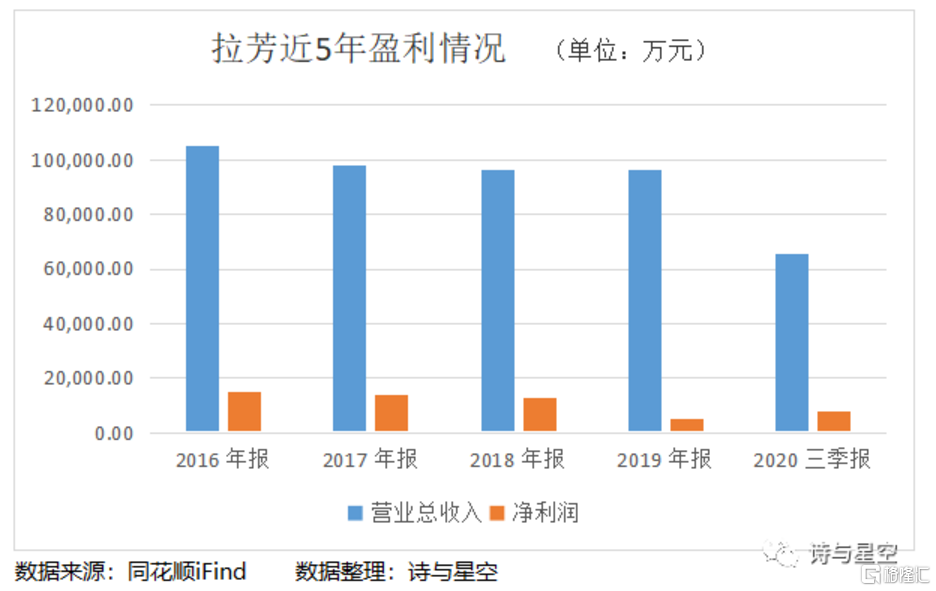

2020年三季報

拉芳家化成立於2001年,位於廣東省汕頭市,在2017年上市。旗下擁有“拉芳”、“美多絲”、“雨潔”、“聖峯”等眾多知名品牌,產品涵蓋洗髮護髮、清潔沐浴、肌膚護理、口腔護理等多個領域。

公司前三季度實現營業收入6.53億元,同比降低6.22%。獲得淨利潤7986萬元,同比增長38.42%。

營業收入比上年同期降低,淨利潤卻實現了較大增長,原因是今年的銷售費用比上年同期減少了近37%,管理費用和研發費用也下降了3%左右。

淨利潤大幅增長的原因是今年計提的資產減值金額較上年減少,2019年存貨跌價準備高達1559萬,加上在建工程減值和無形資產減值,總共計提了2171萬元的資產減值。

雖然今年公司計提的資產減值不多,但目前賬面上存貨淨額有2.2億元。

拉芳的存貨主要有原材料、在生產產品、庫存商品和週轉材料,存貨跌價準備主要來自於庫存商品。

今年公司的銷售商品現金流比去年同期下降明顯,説明賣出去的庫存商品少了。銷量不好,庫存商品積壓在倉庫,藉助四季度的電商狂歡節能減少一部分庫存,但年報計提存貨跌價準備的可能性還是比較大。

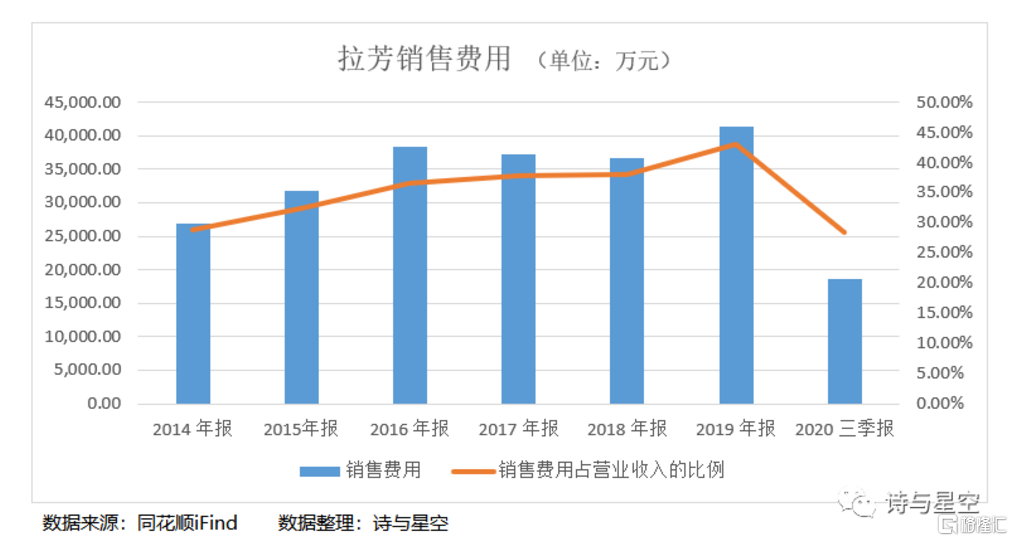

銷售費用之痛

近年來公司的銷售費用佔營業收入的比例持續走高,在2019年達到最大比例43%。

拉芳家化雖然不如上海家化名氣大,但在早些年,也是紅極一時的洗護品牌。銷售費用逐年增加,花在廣告宣傳上的費用佔了大多數,在2015年之前已達到50%。

隨後幾年廣告費佔銷售費用比例逐漸下降,市場開發費和電商平台費佔比逐漸增加。

今年上半年,公司市場開發費和電商平台費佔銷售費用的比例已達到40%,而廣告費佔比只有8%,説明拉芳也向其他國貨品牌一樣,跟隨潮流,逐漸把營銷方向轉移到電商平台,對電視、媒體廣告宣傳的依賴度降低了。

銷售費用佔營業收入的比例過高,會影響部分盈利。

同行業中的丸美股份,廣告也打的魔幻“彈彈彈,彈走魚尾紋”,雖然近三年的銷售費用都在5億元左右,但是銷售費用佔營業收入的比例維持在30%左右。

2020年三季報顯示,拉芳家化銷售費用佔營業收入的比例降低到30%,公司説明是由於疫情影響,市場費用減少,以及根據新收入準則,將履行合同產生的相關產品運輸費用調整至營業成本所致。

未來如果拉芳繼續保持高比例的銷售費用,無疑會拖累盈利水平。

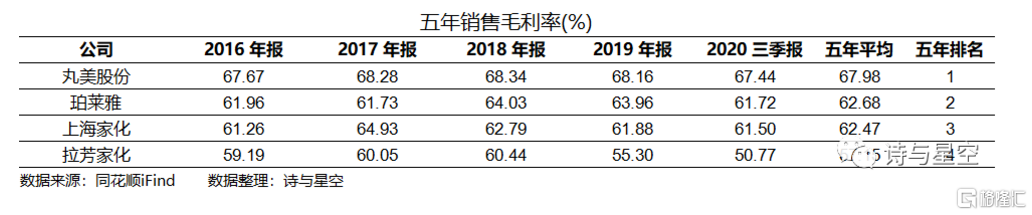

毛利率之痛

公司財報顯示2018-2020年毛利率分別為60.44%、55.3%、50.77%,呈持續下降趨勢。毛利率降低,説明公司成長能力和盈利能力不足,可能無法彌補期間費用,導致企業虧損。

相比丸美股份、珀萊雅和上海家化,近5年平均毛利率均超過60%。珀萊雅目前市值高達340億元,拉芳家化市值僅有40億元,毛利率能反映產品的市場競爭力,從市值的角度也恰恰能佐證這一點。

公司現金流量表顯示,近5年銷售商品收到的現金呈下降趨勢,經營活動產生的現金流淨額波動較大,説明公司的盈利狀況很不穩定。如果遇到像今年疫情這樣的突發狀況,很可能經營現金流會非常緊張。

募集資金之痛

2017-2019年公司投資支付的現金流分別是13億、14億、6億,但是用於購建固定資產、無形資產的現金流在1000萬至2000萬之間。投資支付的現金絕大部分沒有用於生產設備的更新改造。

中報顯示,截止到2020年6月30日,首發上市募集的7.6億元只投入了1.69億元用於營銷網絡建設,還有3.8億元投資款暫緩投入。

汕頭生產基地總投資4.19億元,2020年上半年投入6136萬元,累計投入比例只有15%。

公司上市3年多了,募集的資金沒有加緊建設生產基地,投資現金流又如此巨大,拿去幹什麼了呢?

買理財!

公司公告顯示最近十二個月,閒置募集資金投入理財的本金累計有7.1億元,已收回本金5.6億,還有1.5億元本金未收回,已收到投資收益312萬元。

資金不用於生產基地建設和固定資產的更新改造,未來如何高效率地搞研發,提升產品質量和搞創新呢?

大股東之痛

拉芳公司2020年三季報顯示,第一大股東和第三大股東分別質押3000萬和1231萬股份,質押股份數量佔其持有股份數量的比例高達43%和60%。

一般來説,大股東質押股份較多,説明大股東或企業的現金流不充裕,週轉不靈,需要通過質押股票來獲得融資。

雖然公司的資產負債率比較低,但是經營活動產生的現金流佔負債總額的比例在0.6左右,日常銷售活動產生的現金流並不足以償還負債。

總結

由於三季報披露信息有限,從拉芳公司披露的半年報來看,由於新冠疫情的影響,經銷渠道收入同比下降5.26%,商超渠道收入同比下降35.57%,電商渠道實現營業收入6143.84萬元,佔營業收入的比重為 15.22%,同比增長 10.73%。

公司會繼續開拓電商平台,藉助公司及產業基金參與的各類美粧、母嬰領域品牌及新媒體公司拓展線上渠道。

由此看來,拉芳要加入國貨品牌大賣的行列,大力投入必不可少,但是一不小心就會陷入銷售費用激增的漩渦。