作者:石頁

來源: 巨潮商業評論

直到今年10月15日金龍魚上市,很多人才注意到:

每天做菜用的金龍魚不是國貨,而是馬來西亞的品牌。

1988年,郭孔豐第一次到中國,看到國人拿着小瓶子去糧油店打散裝油時,產生了在中國建廠、賣小包裝食用油的想法。

金龍魚率先在中國市場推出了符合衞生標準的小包裝食用油,也給自己帶來了滾滾財源。

糧油涉及民計民生,受到的監管要比其他食品行業更加嚴格。外資背景的金龍魚,在和中糧結束合作後,亟需脱胎換骨成為一家真正的中國企業。

從2009年開始,豐益國際拆分全部中國業務在中國上市。這場“去外資化”長達十年之久。

金龍魚的上市,創下了創業板有史以來融資金額的最大紀錄。截至目前,上市之後的金龍魚每股價格漲幅接近2倍,總市值超過3000億元。

金龍魚股價表現 來源:東方財富

與A股市場其他糧油類企業兩位數的市值相比,金龍魚的千億市值讓其被捧為“下一個茅台”。12月6日,金龍魚的市值為3885.7億,而同業企業東凌國際、西王食品、道道全的市值分別只有68.95億、65.74億、52.34億,市值之和尚不及金龍魚的零頭。

有人懷疑一個如此龐大的傳統產業企業,出現在主推科技創新的創業板中是否合適,實際上除了板塊問題之外,如何在高估值下撐得起數千億市值,才是金龍魚面臨的更重要的挑戰。

目前金龍魚的主營業務糧油毛利率在10%左右,雖然同是廚房生活必需品,但與海天味業45%的毛利率相去甚遠。

受成本(以大豆採購價格為主)的不穩定性影響,金龍魚的食用油主業盈利能力弱,想象空間有限。反應在收入與經營利潤增速上,金龍魚過去3年連續下滑,已經顯露疲態。

為此,金龍魚已經積極着手尋求改變,加大了在更高利潤的產品——廚房所需各類調味品上的佈局,但這勢必會侵吞海天味業、中炬高新等企業的地盤,新一輪“廚房戰爭”已經打響。

01

糧油之侷限

糧油市場雖然規模龐大,但受限於產業格局、監管政策等等,進一步提升盈利能力的難度很大,無法滿足金龍魚提升成長性與盈利能力的需求。

金龍魚市場佔有率大、營收規模高,連續三年在包裝食用油、包裝麪粉、包裝大米市場蟬聯第一,基本盤穩健。

根據金龍魚招股説明書,金龍魚的主要產品小包裝(5L以下)食用植物油,過去三年的市場份額分別為39.5%、39.8%和38.4%,大幅領先中糧福臨門、魯花等企業。

從營收來看,金龍魚足有茅台的兩倍。根據2020三季報,貴州茅台、金龍魚的營業總收入分別為695.75億、1399.93億。

同為行業內的領軍企業,金龍魚的盈利能力卻有些慘不忍睹。近5年,金龍魚的毛利率只有11%,淨利率更是隻有3.3%,而貴州茅台的毛利率達91%,淨利率達54%。有人將金龍魚稱為“油中茅台”,顯然並不恰當。

糧油米麪這類生活必需品提價受政府管控,金龍魚想要和茅台一樣,靠漲價來提升其毛利率基本不可能。

糧油的盈利能力不僅拼不過白酒,也拼不過醬油醋。相比之下,同屬於廚房食品的調味品在定價上就沒有過多的受限,增長空間也非常可觀。

2019年,廚邦、美味鮮醬油品牌的母公司中炬高新,營業收入為46.75億,毛利率已經達到了40%,是金龍魚的三倍多。

相比“油茅”,有“醬茅”之稱的海天味業似乎更為實至名歸。金龍魚的淨資產收益率不到10%,而海天味業的的淨資產收益率超過30%,是金龍魚的近四倍。

金龍魚也不是沒有高毛利的業務,其橄欖油品牌歐麗薇蘭已經成功佔據了全國橄欖油市場的半壁江山。在高端食用油領域,產品毛利空間明顯優於普通食用油。

根據元氣資本測算,茶籽油、亞麻籽油、橄欖油的均價最高,但亞麻籽油的原材料價格甚至低於大豆油與花生油,即便茶籽油的原材料價格較高,但遠未達到產品價格的差距。

不過,這些高毛利業務對公司整體的營收貢獻比例還不高。

考慮到金龍魚千億收入的巨大體量,要想對公司業務帶來顯著提升,這些新業務需要做到相當規模。而做大規模的前提——足夠的賽道容量,似乎並不具備。中國絕大多數的食用油消費,仍然是在大豆油、花生油和菜籽油。

但從食用油市場的整體情況來看,隨着我國人口增速放緩、人們消費觀念轉變,基礎糧油市場已經接近飽和,沒有足夠的增量。

還在“油”身上做文章,已經不能滿足提升成長性與盈利能力的需求,金龍魚亟需找到未來的利潤增長點,否則,創業板上市和數千億的市值,就顯得頗為尷尬。

02

老魚擴新圈

金龍魚要擴圈獲取新的成長,本質上就是要搶奪海天味業的利潤。

與米麪油相比,調味品生意要好很多。

食用油、米、面基本上無法衍生出創新的口味,產品之間的可替代性非常強。而調味品的口味、創新要多得多,品類多元化、複合化是未來的發展趨勢,增量空間更廣闊。

以醬油為例。根據中國調味品協會數據,2019年中國調味品產量超過1492萬噸,其中醬油佔比62.6%,是調味品市場中最大的子類。

2015年,金龍魚和丸莊醬油簽約成立合資公司。2019年,金龍魚加快了調味品版塊的佈局,丸莊醬油正式上市,同年還投資建設中央廚房項目,含火鍋底料、川味複合調味料等,正式由單一品類向多品類發展。

目前看,海天味業2019年的年收入雖然已經近200億元,但其18%的市場佔有率意味着,潛在的市場空間仍然不小。根據Euromonitor數據,2019年我國醬油市場整體規模在800億左右,高端醬油市場規模有200億左右。

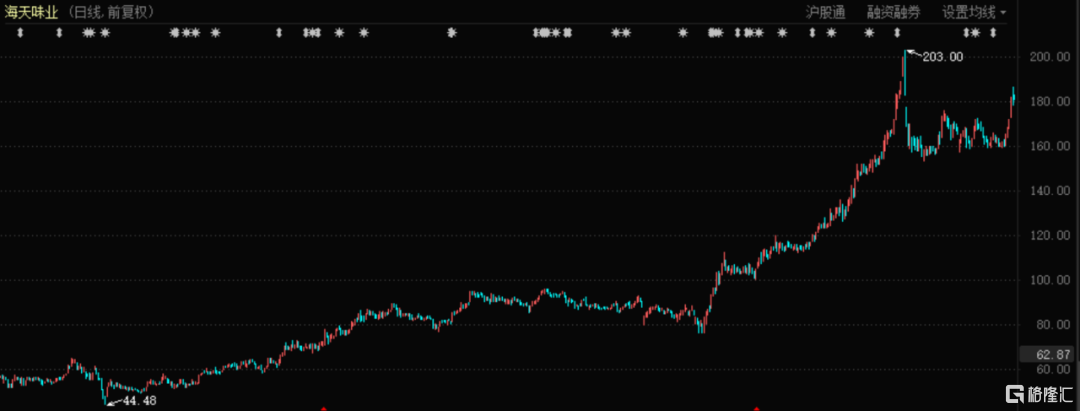

海天味業股價表現 來源:東方財富

海天味業2019年醬油產品毛利率高達50.38%,淨利率達28%。金龍魚切入醬油業務,本質上就是在搶食海天味業的這些利潤空間。

另外在調味品業務中,芝麻油、花椒油等細分領域,當前並未出現龍頭品牌,市場空間不算小,但份額極為分散。金龍魚藉助品牌及渠道網絡,有機會實現快速切入。

在醬油等調味品的銷售渠道和原材料上,金龍魚有極大優勢。

原材料方面,金龍魚本就是食品級豆粕加工商,而豆粕是醬油的主要原材料。實際上,金龍魚長期以來一直是海天、李錦記等國內知名醬油生產企業的食品級豆粕主要供應商。

調味品是一個渠道壁壘較高,對餐飲渠道依賴度大的行業。金龍魚具備高密度的渠道覆蓋,通過銷售食用油,和眾多餐飲企業建立了良好的合作關係。藉助現有渠道,可以讓消費者快速接觸新品。

品牌影響力大、市場佔有率高同時,金龍魚也有了對經銷商更強的議議價能力,以及獲取更低利息融資的能力。

根據其招股説明書:“公司銷售主要採用先款後貨的模式,而採購會充分利用國內外市場低利率的貿易融資,隨着業務規模擴張,公司的貨幣資金規模相應增長。”

雖然目前金龍魚的調味品產品仍不夠豐富,與已有多產品線、多渠道發展的調味品巨頭相差甚遠,但利用品牌和渠道的積累,金龍魚仍然有足夠多搶食“廚房賽道”的底氣。

03

大市場更誘人

以調味料為代表的“大廚房”是更大的市場空間,很多企業都在競逐。從目前的股價表現來看,資本市場非常看好金龍魚的多品類擴張戰略。

據智研諮詢數據,2019年中國調味品市場規模已達3345億元,8年間複合增長率為7.5%,前瞻產業研究院預測,2020年的市場規模有望突破4000億。

不僅是金龍魚,海天味業等其他企業,也在採取類似的多品類模式,去競逐千億級的調味品市場。金龍魚想要靠調味品驅動業績,面臨的競爭對手頗多。

一方面,行業內的大企業都在加速佈局,逐漸佔據更多市場份額。

2019年上半年,中炬高新重點提升中北部和東北市場,加速開拓西南區域,逐步推進西北市場,新增經銷商111個,全國337個地市級開發率超過80%。

這些投入取得了相當豐厚的回報。2020年,中炬高新股價漲幅在80%以上,並且有着穩定的利潤支撐:前三季度扣非淨利率同比增長25.61%,達到6.54億元。

中炬高新股價表現 來源:東方財富

千禾味業1.5億收購鎮江恆康醬醋,意在借勢恆康醬醋在華東地區的優勢渠道,脱離偏安西南一隅的現狀。

另一方面,在市場競爭格局上,新來者層出不窮,以金龍魚等為代表的企業紛紛進入,“廚房戰爭”愈演愈烈。

位於食用油第一梯隊的益海嘉裏、中糧、山東魯花等均已入局調味品市場,且均推出同品牌醬油。

2019年底,食用油品牌多力宣佈將在2020年上半年上市調味品系列產品。與多力同在第二梯隊的長壽花,也在2017年推出了醬油產品。

不僅是醬油市場存在分散的格局。整體來看,中國調味品行業頭部企業所佔的份額也只有20%左右。

隨着消費者生活質量的提高,中高端調味品的市場容量進一步擴大,品牌產品的市場份額將進一步提高,這些頭部企業仍然有很大的發展空間。

金龍魚憑藉穩定的存量市場站住自己的基本盤,希望通過多品類戰略切入調味品市場。

佔領廚房,是很多單一品類調味料企業都在做的事情。具體到金龍魚身上,它脱穎而出的原因,首先在於中國數億家庭的品牌認知度。但採用多品類、多品牌的方式,無疑也會讓糧油以外的產品,脱離了強大的“金龍魚”品牌的護翼。

誘人的廚房大市場,能否容得下金龍魚的多品類與多品牌戰略?從目前的估值與市值表現來看,投資人的期待已經明明白白地寫在了K線上。