機構:招商銀行

評級:買入

目標價:15.51港元

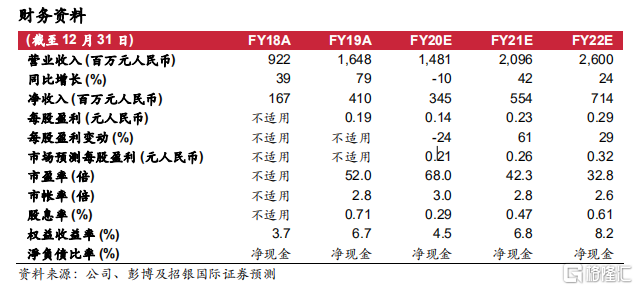

公司現有醫院網絡在疫情期間極具挑戰性的經營環境下,依然取得了非常好的表現。維持買入評級,目標價提升至 15.51 港元。

疫情期間 HRC 的美國本地週期數創歷史新高。HRC共有 14 名醫生,每位醫生每年產能為 700 個週期。自 2020 年 6 月,HRC 復甦速度遠遠快於美國本土的競爭對手。儘管美國疫情影響了輔助生殖醫院的經營環境,但 HRC 的本土週期從 6 月開始持續環比增加,並於 10 月達到歷史新高。我們預計全球疫情將在 2021 年逐步得到控制,主要是受益於疫苗供應的逐步增加。因此,我們預計 HRC 的國際週期數(大部分國際患者來自中國大陸)將在 2021 年得到顯著恢復。HRC 也在積極進行外延擴張,計劃通過幾項收購共新增 500~600 週期/年。

武漢和老撾的新醫院建設快速推進。公司聘請楊菁教授擔任武漢錦欣醫院的院長,楊教授是輔助生殖領域的著名專家,具備強大的市場號召力。我們期待武漢錦欣醫院將在 2021/2022 年分別完成 1,000/ 2,000 個週期。此外,公司任命公司質控總監耿麗紅博士領銜老撾中心,該院的年產能為3,000週期。我們預計,在中國大陸與老撾的旅行簽證開通後,老撾中心將實現週期數的快速增長。

併購提供可持續增長動力。公司成立以來,通過併購,錦欣的網絡醫院從成都擴展到深圳、美國、老撾和武漢。得益於公司卓越的運營經驗、強大的技術水平、良好的品牌知名度和充足的現金儲備,我們相信併購將持續驅動公司業務擴張。我們預期公司每年完成一到兩筆併購交易,包括在中國大陸以及海外的併購交易。此外,我們預期公司將繼續擴大在深圳的運營能力,以進一步提升其在廣東市場的領先地位。

目標價提升至 15.51 港元。考慮到武漢醫院的快速增長和 HRC 快速恢復,我們將目標價由 13.80 港元上調至 15.51 港元(基於 DCF 模型,WACC:10.2%,永續增長率:3%)。

催化劑:收購優質資產;

風險:疫情影響。