機構:國信證券

評級:買入

目標價:650-703港元

總覽:整體符合預期,手遊增速閃亮

2020Q3,公司實現收入 1254.5 億元人民幣,同比增長 29%,超出彭博一致預期 1%(彭博一致預期為 1238 億人民幣);歸屬股東淨利潤385.4 億元,同比增長 89%,超出此前市場預期 27%(彭博一致預期為 302.6 億元);Non-GAAP 下歸母淨利潤 323 億元,同比增長 32%。在經歷過一、二季度閃亮的財報後,整體來看,本季度騰訊表現依舊不錯,端遊、手遊、媒體廣告、金融科技均有亮點。

網絡遊戲:端遊增速轉正,手遊增速再次超過 60%

本季度網絡遊戲業務收入為 414.22 億,同比增長 45%,環比增長 8%,超出彭博一致預期 6%。其中手遊收入為 391.73 億元,同比增長 61%,環比增長 9%;剔除 supercell 影響後,同比增速約 49%。端遊環比恢復正增長,超出此前彭博此前一致預期 9%。遞延收入是利潤的蓄水池,本季度遞延收入為 864 億元,同比增長 59%,環比下滑 2%,同比增速相比一二季度有所下滑,但依然顯著好於去年同期 20pct。

金融科技及雲:Fintech 依舊穩健,雲業務有所拖累

2020Q3,騰訊金融科技及企業服務收入為 332.55 億元,同比增長24%,低於市場預期 4%。主要原因系雲業務短期影響有所拖累,同比增速顯著低於前幾個季度。管理層在電話會議中強調,Fintech 收入增速與前幾個季度幾乎持平,支付業務的利潤率及增速也保持穩定。

投資建議:維持“買入”評級

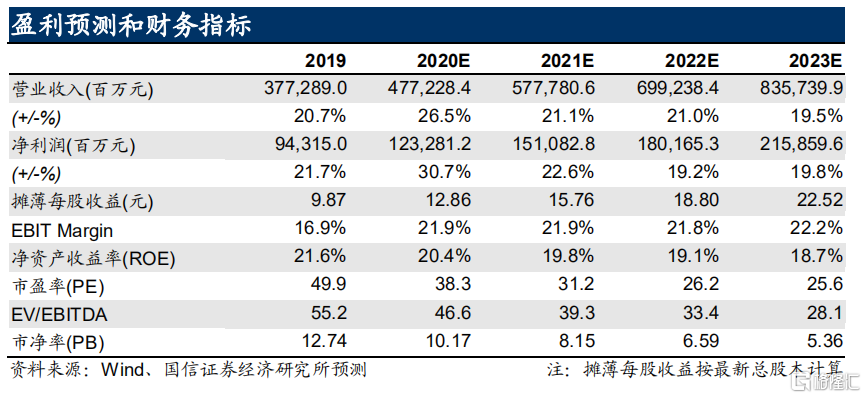

我們對四季度騰訊的表現充滿信心,上調 2020-2022 年盈利預測,預計 2020-2022 年 Non GAAP 下淨利潤分別為 1233、1511、1802 億元,上調幅度分別為 0.5%、0.5%及 0.2%;上調目標價至 650-703 港幣,上調幅度分別為 8%及 11%,對應 2021 年 PE 為 35-38 倍,相對當前股價估值空間為 13%-22%,繼續維持“買入”評級。

風險提示

遊戲出海政策性風險;新產品上線推遲的風險;新產品用户活躍度不及預期;全球疫情不確定性導致的系統性風險等。