作者 | cyy

數據支持 | 勾股大數據

來源 | 格隆匯研究(ID:glh_tushuocaijing)

週一晚間,在美國傳來輝瑞疫苗有效的消息之後,全球投資者的情緒被瞬間點燃。週二A股開盤後,今年受到疫情影響的板塊迅速拉昇,機場、酒店紛紛漲超5%,拒絕隨着雙十一繼續打折。

建材行業自然也受疫情的衝擊,但絕大多數在三季度已經走出困境,本想着反轉行情與建材無緣,然而有一支股票卻高開拉昇,最終尾盤漲停封板。

這支和國外疫情息息相關的股票,即是玻纖行業龍頭——中國巨石。

01

境外業務迎來反彈預期

中國巨石大漲的主要邏輯,是明年海外業務有望隨着疫苗出來而逐步恢復。

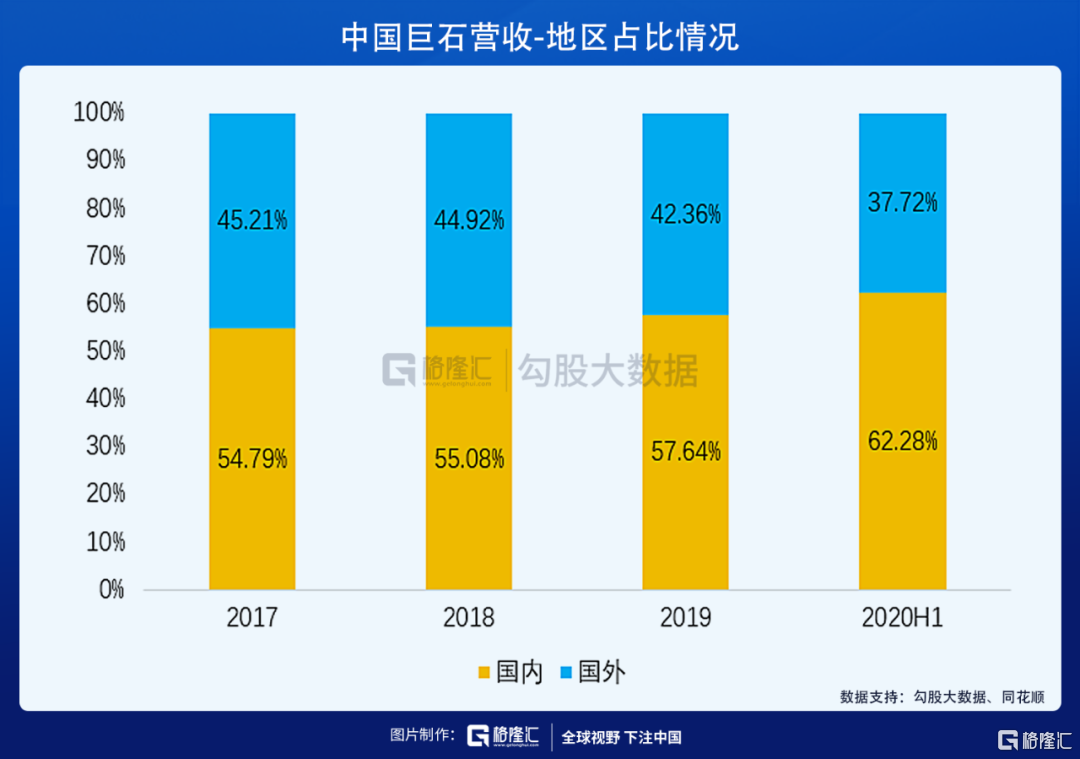

從今年前三季度情況來看,受疫情影響,中國巨石外銷同比明顯下滑。

▷ 一季度,國外疫情較弱,巨石外銷情況在今年三個季度中表現最好;▷ 二季度,隨着我國疫情逐漸得到控制,國內業務逐步恢復,但國外則隨着疫情加重,業務單季度同比下滑20%-30%;▷ 三季度,海外銷售隨着復工逐步改善,特別是8-10月份這三個月迅速恢復,但增速不如國內高。

從營收佔比來看,巨石中報披露外銷營收下滑到38%,以往均是40%以上。其中,由於國內上半年玻纖價格在較低位置,因此國內銷量佔比實際上是超過62%的,國外的實際銷量佔比實際僅在30%左右。

因此,一旦國外的銷量開始恢復,對於中國巨石的業績來説自然極大的利好,這也直接帶來了中國巨石週二漲停。

然而,中國巨石的長期邏輯不僅僅只有這一條。

02

明年的需求情況如何?

在8月21日,《業績下滑,這家公司卻漲停了?》文章中,已經較為詳細的介紹了中國巨石的長期增長邏輯,在眼下這個階段,自然要放眼明年,那麼巨石明年業績的增長邏輯還在嗎?行業的整體需求如何?

玻纖的需求主要聚焦在風電、建材、汽車三方面,首先先來看今年大幅增長的風電——

今年巨石風電業務大幅增長,主要原因風電搶裝。從政策來看,國家要求自2021年起新核准的陸上風電項目全面實現平價上網,國家不再補貼,因此帶來今年的陸上風電搶裝潮。巨石是國內僅有的幾家可以做風電紗的廠商,產品在國內份額超過50%,並已經處於供不應求的狀態。

由於陸上風電補貼即將結束,市場前期對巨石2021年風電業務有下滑的預期。然而實際來看,巨石管理層表示明年風電有一半多的的訂單已經確定,國內風電需求維持2020年的水平沒有太大問題。從以往情況來看,巨石風電出口佔比在60%左右,今年則是內銷較多,而隨着外圍疫情減弱,風電的外銷將會逐步恢復,因此整體將繼續保持增長。

其次我們看建材方面——

建材是玻纖最為常見的應用領域,約佔總體需求的三成左右。玻纖的性能優勢使其在多種場景均有應用。例如,玻纖可以添加進水泥,製成玻纖增強水泥,用於道路建設。此外,也可添加於板材、管道、牆面、衞浴等增強性能,應用場景豐富。因此,未來需求的情況可以通過看地產和基建兩方面來估計。

從地產端看,雖然三條紅線對地產竣工段影響較大,但今年1-10月TOP100地產商銷售額與去年同比依然有接近10%的漲幅,銷售後的一年左右時間為房屋建設期,因此預計可拉動明年約10%的建材需求增長,因此對於巨石來説,地產端的需求增長依然可期。而基建在今年下半年的增長是低於市場預期的,但目前來看全年正增長還是有較大可能完成的,但對於明年的預期不應太高。整體來看,建材端在2020年也將繼續保持增長。

最後再看汽車方面——

玻纖在新能源汽車輕量化方面的應用較多,而新能源汽車的高景氣大家也已經見識到了。而拜登上台將繼續促進新能源發展,巨石甚至可以沾邊“拜登概念股”。因此,玻纖在汽車這一部分的增長也是較為確定的。

行業需求基本如上面描述,長期增長邏輯依然存在。巨石作為全球玻纖第一大龍頭,業績也將隨着行業需求增長繼續提升,目前管理層對於明年的銷量指引是增長10%。

03

提價的影響

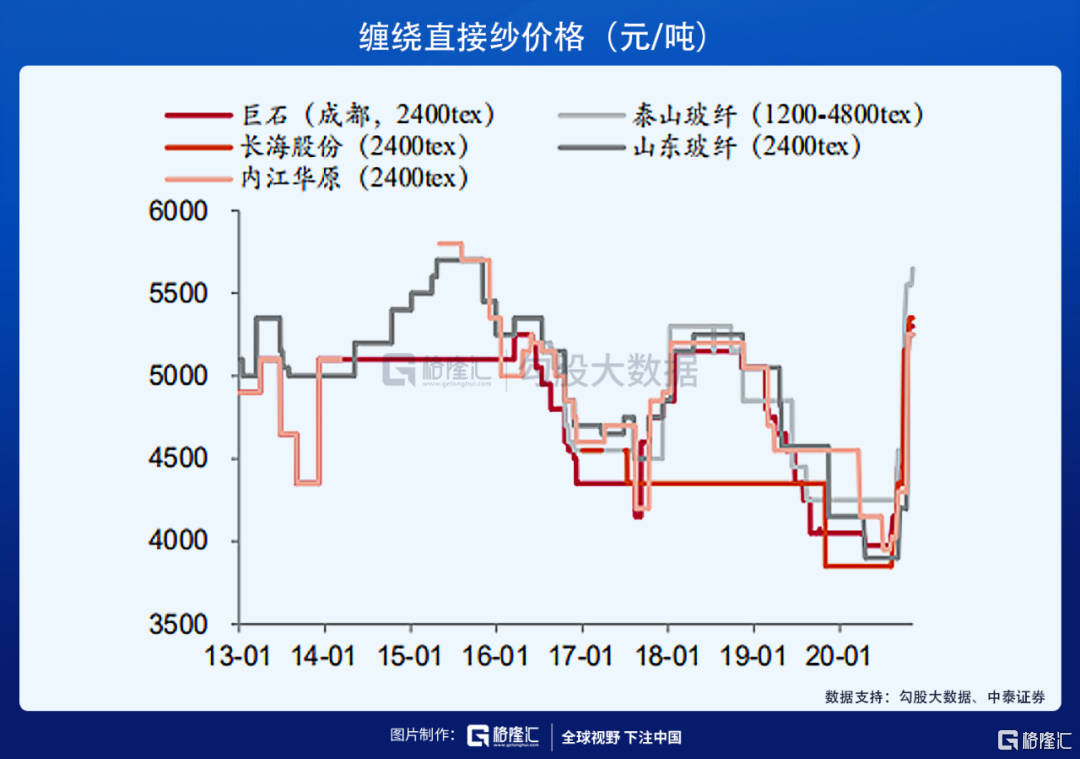

除了看行業的需求,玻纖的價格也是影響巨石業績的重要因素。

玻纖價格從Q3開始探底回升,各玻纖企業的業績也因此迎來反彈。巨石在9月及10月進行了兩次提價,分別提價7%及10%。目前來看,這兩次調價的影響並未反映到巨石三季報裏,預計巨石Q4的業績將會充分反應提價效果。

對於明年來説,由於整體行業產能並無較大提升,但行業需求在增長,巨石在明年有可能繼續對玻纖產品進行提價。今年三季報,巨石營收同比增長1.8%,淨利潤同比-17.4%,其中一個重要原因就是玻纖價格處於低位,而隨着玻纖價格已經上漲,明年的利潤水平將會有較大幅度的提升。

04

總結

近來,市場對順週期板塊格外青睞,從水泥到玻纖,近日紛紛上漲。

從長期來看,中國巨石作為全球第一大玻纖廠商,結合未來市場需求及價格上漲,其業績增長的確定性是比較強的。外圍疫情的轉好對巨石是利好之一,但資金青睞巨石根本原因還是其未來業績的確定性。

截至本週三收盤,中國巨石在三個交易日累計上漲17.5%,目前的股價對今年的業績也已經充分反應。如果未來有機會大幅回調,中國巨石是一個值得關注的標的,但目前已經不能再説便宜了。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。