作者:梁中华 李俊

来源:中泰宏观

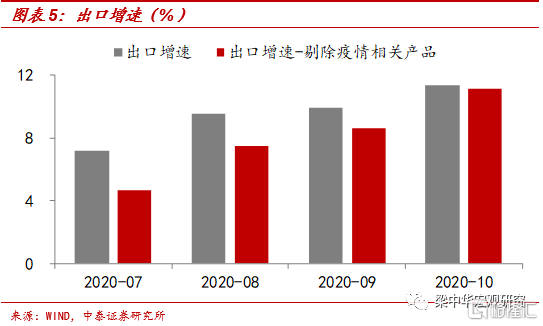

1、出口持续超预期。

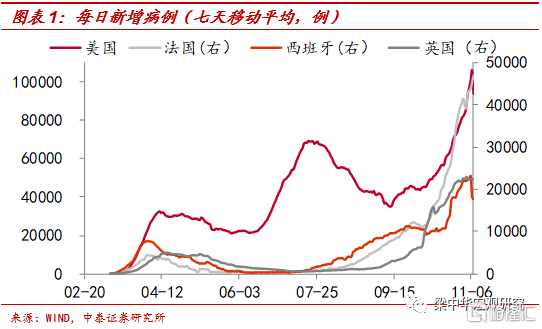

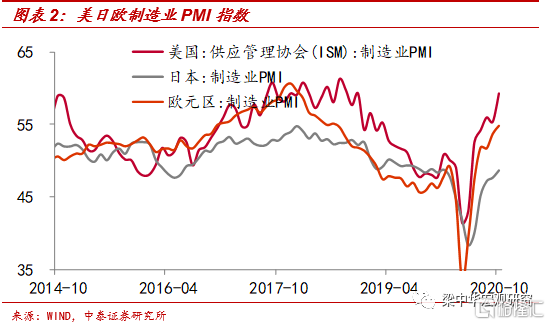

10月我国以美元计价的出口同比增速扩大至11.4%,超市场预期,较9月份再度上升1.5个百分点。出口的持续高增,主要与海内外疫情再度失控、供应链受到影响有关,当前欧洲疫情仍在持续爆发,多国每日新增病例创新高,英国、德国、法国等均重启封锁措施;而美国近一周新增病例也超10万,远高于第二波疫情,第三波疫情再度袭来。此外,海外复工也在持续推进,也加大了对我国产品的需求。

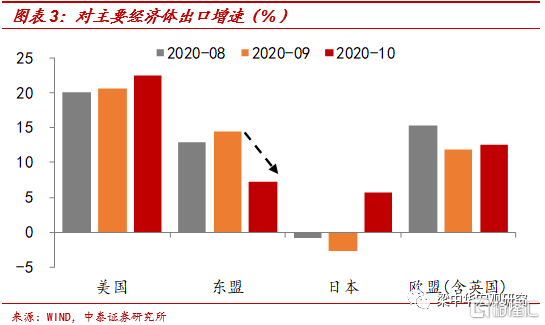

分国别来看,10月对主要经济体出口增速存在明显分化,对美国出口增速扩大至22.5%,较上月上升1.9个百分点,为18年2月以来新高,是主要贡献;对欧盟(包含英国)出口增速扩大至12.6%,较上月上升0.7个百分点,贡献也较大;对东盟出口增速回落至7.3%,较上月下滑7.1个百分点。而对日本出口增速由负转正至5.7%,较上月大幅上升8.4个百分点。

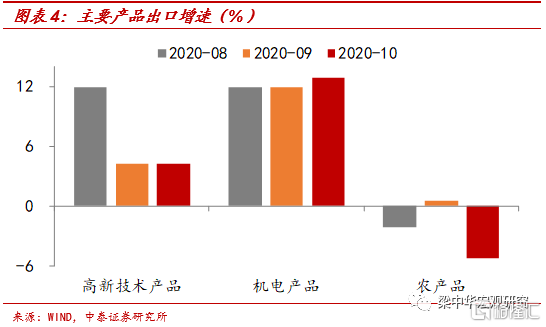

分产品来看,10月主要产品出口增速同样分化明显,机电产品出口增速为12.9%,较上月上升1.0个百分点;高新技术产品出口增速为4.2%,基本较上月持平;而对农产品出口增速则转负至5.2%,较上月下滑5.7个百分点。

同时,我国疫情相关产品出口增速再度放缓,但仍有一定贡献,如10月医疗仪器及器械出口增速仍高达30.0%,较上月基本持平;纺织纱线、织物及制品出口增速回落至14.9%,如果剔除这些产品,10月出口增速为11.1%。

2、进口涨幅收窄。

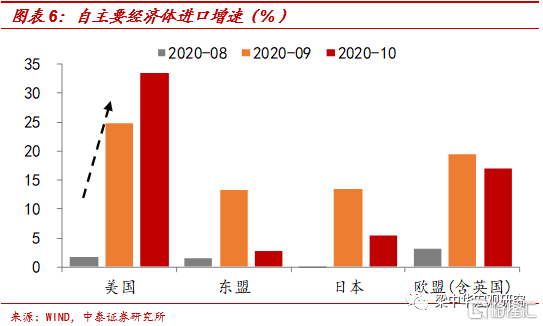

10月我国以美元计价的进口增速大幅回落至4.7%,较9月下降8.5个百分点。从美国进口增速仍在扩大,从上月的24.8%上升至33.4%,是主要贡献,这或与中美第一阶段贸易协议有关;而从其他经济体进口增速均在回落,尤其是自东盟进口增速回落了10.5个百分点。

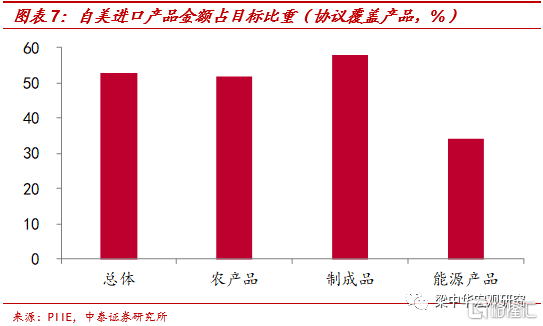

据PIIE测算,前9月我国自美进口协议中覆盖的产品金额占目标的5成多,其中农产品51.6%,制成品57.8%,能源产品34.3%,且10月农产品进口增速也高达增长22.3%。

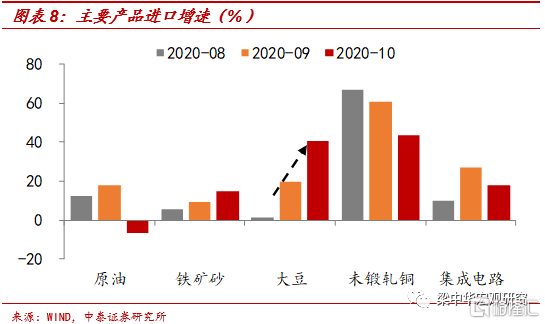

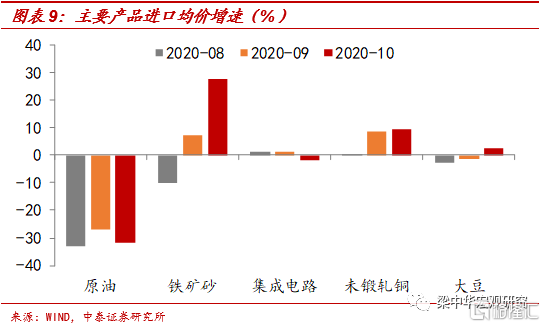

分产品看,原油4255.8万吨,同比转负至-6.5%,较上月下滑24.0个百分点,进口均价同比跌幅扩大至-31.5%;铁矿砂10674.2万吨,同比增速扩大至15.0%,进口均价为120.0美元/吨,同比大幅反弹至27.6%;集成电路485.1亿个,同比增速收窄至18.0%;未锻轧铜61.8万吨,同比增速收窄至43.8%,进口均价同比扩大至9.4%;大豆868.8万吨,同比增速扩大至40.6%,较上月上升了21.2个百分点。

3、疫情错位,出口仍有支撑。

往前看,海外疫情依旧严峻,欧美疫情再度失控,每日新增病例仍在创新高,尤其是欧洲多国重启了封锁措施,海外经济恢复或继续放缓,对我国外需仍有拖累。此外,美国大选结果仍未揭晓,美国财政刺激方案谈判以及英国脱欧谈判等均陷入僵局,对我国外需也有一定干扰。

由于我国与海外疫情错位,复产复工较快,而海外产业链恢复尚需时日,所以外部对我国产品的进口需求会边际增加,对我国出口仍有较大支撑。

风险提示:疫情扩散,政策变动,贸易问题,全球经济降温。