机构:国盛证券

评级:买入

公司公告收购物流公司同时向独立第三方顾问授予期权。公司 10 月 23 日公告:1)以 5.6 亿元收购苏州波司登物流有限公司 100%股权,目标公司最终控制方为公司控股股东高德康,本次收购事项构成关联交易。2)向独立第三方顾问授予期权,公司授予予外部合作伙伴“智胜公司”1 亿份购股权(股权为新股份,占现有股份比例为 0.93%),行使价为 3.41 港币。

收购波司登物流,打造物流园,进一步提升供应链效率。优质的快反供应链系统、高效的订单及物流管理体系,以及先进的全域数据中台是公司突出的核心运营竞争优势。公司以 5.6 亿元收购苏州波司登物流公司(净资产也为5.6 亿元)后,物流园将主要服务于公司的两大核心业务板块羽绒服业务及OEM 业务,有利于公司资源分配进一步加强供应链稳定性,以适应当前电商业务、直营业务的快速发展。

利用期权绑定公司与第三方利益。本次股权授予对象为智胜公司,其 3 位创始人亦为君智公司的创始人。君智公司从 2017 年开始为公司提供战略咨询,充分挖掘波司登品牌的核心资产。 2016 年以来公司进行过数次股权激励,绑定各中高管和公司利益,历次股权激励后公司收入业绩增速持续强劲。本次股权授予,公司将第三方专业咨询公司利益与公司绑定,有望形成利益协同。公司以市场价格授予,表现公司对未来发展信心。

新品上市,终端销售表现亮眼。目前 2020 年新品上市,公司坚持产品创新,在 9 月推出时尚运动系列融合时尚与自然元素,在 10-11 月将陆续有新系列产品上市拉动终端销售。我们预计 10 月黄金周期间公司线下流水实现翻倍增长,线上表现更为亮眼。在营销端,公司坚持明星代言、广告投入及时装周走秀活动等多维度营销。

展望全年,长期增长动力突出。我们认为 FY20/21 品牌升级红利持续释放,叠加上一财年新店贡献,我们估算预计公司羽绒服业务在量价带动下能够实现收入双位数的增长。同时,作为提效的一年,我们预计 FY20/21 依然会进行渠道革新工作,但涉及数量相对较少。同时当前租金成本相对较低,预计在费用端能够进行有效控制。今年线上渠道仍然是公司的发展重点之一,我们预计今年线上渠道收入在羽绒服业务中占比提升至 25%-30%。在渠道改革红利释放过程中公司业绩增速将会高于收入增速。

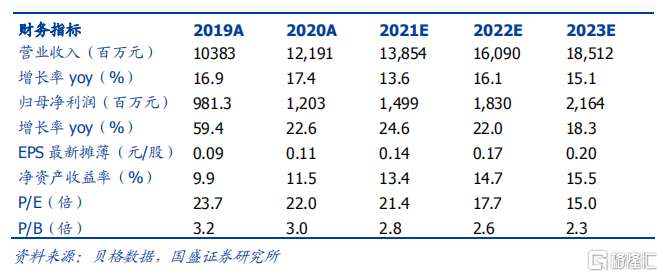

投资建议。公司是国民羽绒服第一品牌,长期看随着品牌转型、渠道革新、快反模式的建立,后续收入增长及盈利能力有望持续提升。考虑疫情影响,我们预计公司 FY20/21~22/23 归母净利润 15.0/18.3/21.6 亿元,对应FY20/21PE 为 21 倍,维持“买入”评级。

风险提示:疫情持续时间超过预期,宏观经济增速放缓;主品牌复苏不达预期;暖冬影响终端销售情况。