編者按:一生一次的機會十億用户、百億利潤、千億營收、萬億估值,光鮮的IPO之下,螞蟻的資本盛宴即將開始。螞蟻來了,資本市場掀起層層波瀾,我們即將見證這個史上最大規模的IPO。支付是世界上最好的生意,他是離“錢”最近的生意。無數公司絞盡腦汁拉進與支付的距離,而螞蟻,他就是支付本身。中國只有一個螞蟻,這意味着,對於中國普通投資者而言,這將會是今生僅此一次的機會。為此,格隆匯傾心推出#一生一次的投資機會 · 螞蟻IPO#系列,帶領讀者一解螞蟻背後的商業版圖,更好地讀懂螞蟻、下注螞蟻。本文是本系列的第三篇:歷史篇。

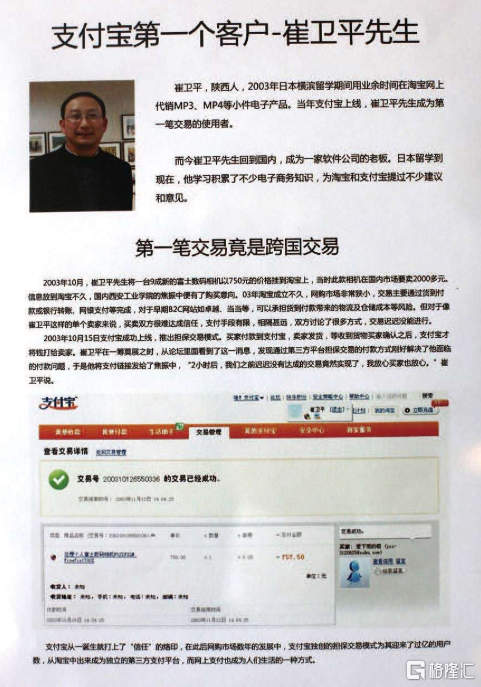

相比阿里和螞蟻今天的熱鬧風光,剛剛成立的無人問津還有幾人記得。説出來不像真的,淘寶網在他成立後,等了第五個月,才迎來第一筆交易。

五個月的斷炊,對於一個初創企業而言,那是一種漫無邊際的絕望。

事實上,這第一單生意更令人絕望。由於買賣雙方對線上支付的安全性信任度不足,以及交易機制複雜,加之買方臨時要求退貨,最終還是在淘寶工作人員近兩小時的説服之下才完成交易,整個過程極為曲折。

不論買方還是賣方,都抱着“豁出去”的心態——這單做完,以後再也不做了。而淘寶網員工管理層也十分痛苦。如果以後每單都要花兩個小時的説服工作才能完成,那這生意簡直沒法做。

對於剛剛邁出的這一小步:有的人看到的是1和100的差距,有的人看到的是從0到1的飛躍。

站在當時,沒人想到這個玩意最後會成長為螞蟻金服(螞蟻集團)的參天大樹。是的,當時的馬雲也想不到。

1

產品化時期:從支付寶到螞蟻金服的蜕變

世界上許多顛覆式創新(distructive creation),最初都是解決現行系統bug的插件。事實上,最初的支付寶,就是一個插件。

為了解決線上支付的信任問題,淘寶推出擔保交易機制,買家支付的貨款會先流轉至支付寶,待買家確認收貨後,由支付寶將貨款轉至賣家賬户。這便是支付寶最原始的模式——有點類似於清收(custodian)。

支付寶這種創新的交易機制,不但從實質上突破了長期困擾中國電子商務發展的誠信、支付、物流三大瓶頸。也改變了中國商業活動的方式,成為了促進中國電子商務從此爆發式發展和進化的重要推手。

在當時,央行的大小額支付系統還沒有形成規模,銀行體系的支付結算效率較低,電子銀行業務和相關政策還在緩慢摸索階段。交易需求急劇膨脹的支付寶經過銀行無數次磨合和試錯,最終支付寶的虛擬賬户面世。

虛擬賬户不但降低了支付寶的轉賬成本,也大大減輕了銀行系統的轉賬壓力。不僅於此,從今天看來,虛擬賬户對數據的沉澱,在往後構成了螞蟻金服提供金融服務的核心數據。

2004年12月,支付寶開始從淘寶網分拆出來,建立自己的獨立運營體系。支付寶開啟對淘寶以外的市場進行拓荒。

2007-2009年間,支付寶全年交易額從476億元飆升到了到2871億元,佔中國電子支付市場49.8%的份額。

2010年的年會後,當時支付寶的CEO彭蕾帶領着支付寶8級以上員工召開為期四天的 “駱駝大會”,目標是為了解決支付流程繁瑣,資金安全漏洞等導致支付成功率低下的問題。

經過與多家銀行的反覆溝通,支付寶終於推出通過一次綁定銀行卡便可實現此後的快捷支付功能。“快捷支付”正式上線,讓淘寶電子支付的成功率由60%提升到90%以上,由此也引發了新一輪電子支付的全面普及,為當時中國支付市場的繁榮奠定了基礎。

2010年,支付寶獲批第三方支付牌照,推出國內首個二維碼支付解決方案,並正式啟動“all in無線”戰略,開始從單一的支付平台,轉向移動生活助手和移動金融平台,從支付到通信、銀行、繳費、醫療等場景,全面深入到生活的方方面面。

2013年6月13日,支付寶通過與天弘基金合作,正式上線餘額寶產品,用户可在支付寶上實現閒錢理財投資,由此支付寶開啟了金融之路的第一步。

餘額寶的推出,成為支付寶又一重大標誌性事件。

餘額寶顛覆了傳統基金理財產品的銷售模式,不但把最低投資門檻從100元降低至1元,還突破傳統基金的申購贖回規則,開創性的創造出了貨幣基金的T+0贖回模式。餘額寶的用户增長規模和餘額寶資金募集速度也創出多個奇蹟,上線幾分鐘用户數就突破了18萬,幾天用户便突破百萬級別,不到3個月用户突破千萬級,募集資金半年內超過千億。在餘額寶最巔峯時刻,七日年化收益率一度飆升至6%以上,最高募集資金超過1.2萬億元。

餘額寶的出現也使支付寶的定位從支付工具到平台化,再開始邁向對金融生態的探索。

2013年9月,阿里聯合騰訊、中國平安等公司設立眾安保險,螞蟻持股19.9%,與餘額寶一樣,眾安保險構建的生活消費、健康、航旅、汽車、消費金融等個生態的保險業務和新模式,也對傳統保險行業帶來了一次巨大的顛覆和格局重構。

同年,阿里巴巴的莫干山會議敲定了未來支付寶要重點發力的8個項目,初步勾畫了螞蟻金服集團的雛形。負責阿里旗下所有面向支付、小貸、保險、擔保等業務領域的阿里小微金融服務集團成立。

螞蟻金服將“為世界帶來更多平等的機會”奉為信條,以搭建一個開放、共享的信用體系和金融服務平台,為全球消費者和小微企業提供安全、便捷的普惠金融服務。

“中國不需要再多一家金融公司,但中國缺一家真正專注服務小微企業的金融服務公司。”

當時作為集團CEO的馬雲説。

2014年,主打為小微網貸服務為核心的浙江網商銀行獲批,螞蟻金服作為發起人,認購了總股本的30%。

2014年10月16日下午,小微金融服務集團正式更名為螞蟻金融服務集團。旗下的業務包括支付寶、支付寶錢包、餘額寶、招財寶、螞蟻小貸和網商銀行等。

之所以用“螞蟻”作稱,是因為阿里希望覆蓋的是80%的長尾小微用户,小而微的螞蟻在抱團後可以與大象一樣強大。

至此,螞蟻金服的雛形真正展現較為完整的初始形態。從一開始作為淘寶的支付工具到獨立第三方金融平台,螞蟻金服的成立標誌着其金融板塊從業務到品牌的完全獨立。

回顧螞蟻金服的蜕變過程,其實是充滿了各種幾乎難以逾越的艱辛險阻,包括國人消費意識、習慣;同時政策、環境和監管上的各種約束和調整。所幸伴隨阿里在技術創新、制度創新、模式創新的巨大能動,以及國家對數字金融創新的開明支持,螞蟻金服才有驚無險走到了今天,成長為如今舉世矚目的巨擘。

2

生態化時代:流量、科技與要素的金融大生態

完全獨立的螞蟻金服,開始從平台加速向業務要素更廣更深入的金融生態化進化。

2015年芝麻信用正式投入使用,螞蟻花唄和螞蟻借唄等爆款產品先後上線,不斷拓寬互聯網信貸領域的佈局。

2016年螞蟻金服向國泰產險增資,持股51%,2017年成立信美人壽相互保險社,2018年又與人保壽險合作推出“全民保”之後,很快又推出“相互保”,螞蟻的保險業務縱深不斷開拓。

此外,螞蟻還通過各種產品和併購方式滲透到傳統金融領域,先後獲取銀行、保險、保險經紀、公募、基金銷售、私募、保理、小貸等共88類牌照,旗下有超過2200家金融機構。

同時,還涉及人工智能、企業服務、汽車出行、餐飲、媒體、影視等非金融領域,業務結構不斷多元化。

目前,螞蟻金服已經形成了以普惠、科技、全球化為首的三大發展戰略和以支付、理財、微貸、保險、徵信、 技術輸出為主的六大業務板塊。

從支付拓展到理財、微貸、保險、信用,從而全方位覆蓋生活的各個場景,打造完備的生態圈,這是螞蟻金服的主要戰略。

其背後的模式,就是通過數字支付為數字生活和數字金融提供基礎設施支持,通過數字生活和數字金融兩大類場景保持客户粘性和活躍度,最後再通過數字金融變現。

在海量的用户基礎和無比完善的應用場景下,螞蟻金服的網絡效應不斷被強化,最終形成的螺旋式上升的金融生態閉環,構建起自身堅不可摧的護城河。

不僅於此,隨着螞蟻生態各要素的產業鏈不斷拓展,場景會不斷豐富,螞蟻的護城河會越來越寬,優勢也越來越明顯。

如今,螞蟻金服的合作伙伴已遍佈全國,其中,投資,收購等手段層出不窮。

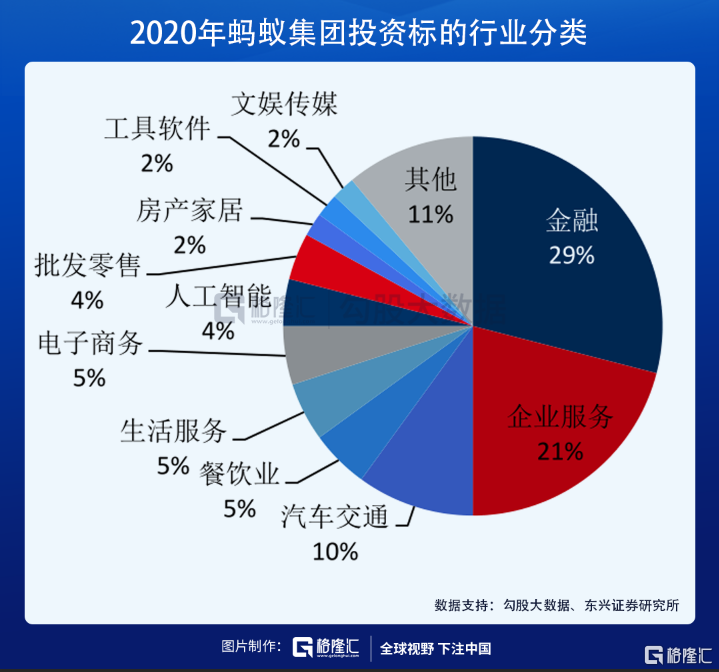

截止2020年上半年,螞蟻金服共參與197起戰略投資事件,覆蓋金融、企業服務、出行、餐飲、生活服務、電子商務、人工智能、房產家居、文娛傳媒等十多個領域。

這一階段的螞蟻金服,已經不再是純粹的支付工具型企業,而是從一生三,三生萬物,衍化成為了一個融合各行各業的服務型金融大平台,也更像中國經濟活動的基礎設施。

3

數字化未來:打造經濟時代基礎設施

2016年兩會之後,受P2P爆雷影響,政府定調“規範發展互聯網金融”,經過十多年放飛式發展的金融科技行業開始受到趨嚴的監管,金融行業也重新審視科技的重要性。

同時,此時的大數據、雲算機和人工智能等技術已經得到充分發展,技術輸出型金融科技企業的價值快速提升,表現為交易方式、渠道、效率和成本節約方面都能通過技術的賦能,產生更優的效益比,行業開始進入更高層次的新階段。

螞蟻金服去過去的十年發展中,早已在這些關鍵的技術領域方面深入佈局,並且在市場上多個領域佔有不可匹敵優勢。

如今,阿里巴巴與螞蟻體系發展以來沉澱的龐大技術基礎和海量大數據基礎,阿里的雲計算、區塊鏈技術在國內遙遙領先其他對手。

2017年3月,螞蟻金服宣佈將自己定義為TechFin,正式從金融屬性向科技戰略轉型——通過Tech(技術)支持金融機構做好Fin(金融)。

2017年 10 月,螞蟻宣佈聚焦於“BASIC”基礎技術,分別對應 Blockchain (區塊鏈)、AI(人工智能)、Secrity(安全)、IoT(物聯網)和 Cloud computing(雲計算)。

“BASIC”技術主要圍繞連接、風險和信用展開,並面向金融機構和政府機構開放產品和技術能力,與金融機構建立多層次全方位的連接,業務涵蓋數字金融解決方案、區塊鏈解決方案、阿里雲基礎服務和監管科技。

通過這種戰略模式,螞蟻不但可以有效的避免了政策規則的金融行業的監管動態變化導致的不確定性和風險性,也能更好的與現有的傳統金融機構從錯位競爭轉向合作共贏。

對於金融業機構而言,利用螞蟻強大的大數據、雲計算、人工智能科技等技術賦能,可以在很多業務方面能大幅度提高效率,尤其是在監管、數據整理、風控、信用評估等方面,能幫助它們更好地應對關鍵業務風險,如客户身份識別、欺詐風險、反洗錢、信用風險、流動性風險、運營風險、安全及數據隱私風險等。

如對於銀行系統,在此前,螞蟻金服通過技術和模式創新給銀行理財和支付領域帶來了一輪輪提質增效的全面革新,不但讓銀行的業務可以從傳統低效的模式解救出來,大大提高了工作效率和業務效益,也為銀行的金融理財業務的國民化普及和貸款業務的高效徵信考核、風控等方面提供極大輔助支持。這是一個多方合力把蛋糕做大的帕累託大改進。

又如螞蟻的區塊鏈技術,目前螞蟻鏈連續四年專利申請數全球第一,螞蟻鏈已經助力解決了 50 多個實際場景的信任問題,螞蟻鏈目前每天“上鍊量”超過 1 億次,並且螞蟻鏈業務自 2019 年度開始商業化併產生收入,在未來,螞蟻鏈很可能重構數字經濟的信任體系,讓區塊鏈像移動支付一樣改變生產和生活。

看得出,螞蟻金服從2B到2C,再到如今的2G,螞蟻的體系從單元化真正邁向全體系化,產品方式逐步走向了更高維度的數據化。

從一定意義講,螞蟻金服在全球經濟數字化的新時代下,通過發力技術輸出,利用數據庫、區塊鏈、雲計算、金融智能優勢正在逐漸把自己打造成全國層面的金融科技領域基礎設施,構建出獨特的業務護城河。

不僅於此,螞蟻在國際化戰略方面,同樣也讓競爭對手的望塵莫及。2016 年 10 月,螞蟻金服將全球化作為其未來十年發展戰略之首 6,並提出要覆蓋全球 20 億用户的發展目標,加速國際化佈局進程。如今螞蟻金服在全球10個國家和地區擁有本地電子錢包,覆蓋全球共12億用户,境外用户近3億。

4

結語

16年來,螞蟻從最初的雛形一路一路磕磕絆絆,最終成長為如今估值超過2萬億元的獨角獸,它的成長也見證了中國從進入互聯網時代再到加速邁向經濟數字化新時代的鉅變。

螞蟻以及其背後的阿里系如今的涵蓋人們衣食住行、商業經濟活動的方方面面,其用户超過了10億,合作的大小微企業累計超8000萬。

所以説,螞蟻一定程度上是把握住了中國進入互聯網時代的最大紅利,但其實反過來,螞蟻也是促進中國互聯網時代加速發展,以及引領中國經濟活動走向互聯網化、數字化和智能化的最大助力之一。是中國的時代紅利成就了螞蟻,螞蟻也成就了中國商業企業邁向新時代的輝煌,兩者是為共榮共生。

上市對螞蟻而言,不僅是對於過去成長的肯定,亦是未來更長的路的起點。上市不會是螞蟻的終點,而是序章。

下一個16年,螞蟻又能成長成為怎樣的巨獸,拭目以待。

本文完。

下一期我們分析螞蟻的估值。