10月18日,國家郵政局郵政業安全監管信息系統實時監測數據顯示,2020年我國第600億件快件誕生,而我國首次突破這一記錄是在2019年12月16日,今年提前了兩個月。而今年雙十一購物狂歡節還尚未開始,新紀錄第700億件快遞件的指日可待,快遞發展史上新里程碑即將刷新。

今年前三季度,全國累計完成快遞業務量561.4億件,同比增長27.9%,超去年同期水平。特別是9月份,快遞業務量完成80.9億件,同比增長44.6%,增速創三年來新高,且呈現加速增長勢頭。如今行業逐步演繹成為寡頭壟斷狀態的前奏,競爭在這一年也變得尤為激烈。

1、“宅經濟”帶動快遞業務量攀升

不知不覺,中國快遞業走過40餘年,從無到有,如今已連續六年穩居世界第一,年支撐網上零售額超過8萬億元,新增社會就業20萬人以上。快遞行業在中國的經濟中扮演者非常重要角色。

行業需求變化是快遞進入快車道的主要因素:快遞從商務件、信件遞送到的需求,逐漸演變成國內網絡購物,線上零售業務的需求。根據智研諮詢的數據,2018年電商件佔快遞業務量比重已超過80%。

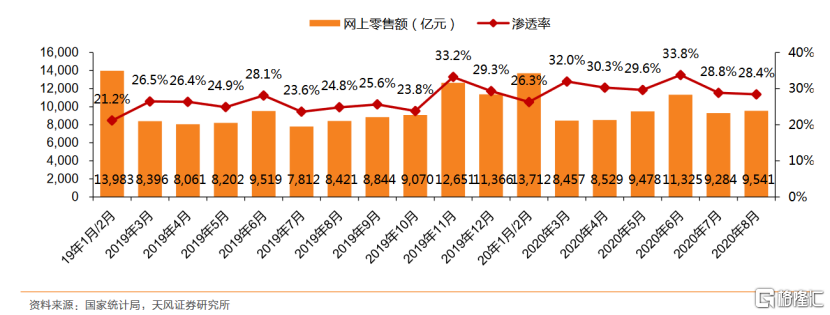

如今2020年在疫情影響之下,“宅經濟”的興起,加速了電商的滲透率。3月網上零售額佔社零總額比例達32.0%,同比提升5.5百分點;6月受“618”大促進一步推動,電商滲透率達33.8%,創歷史新高。

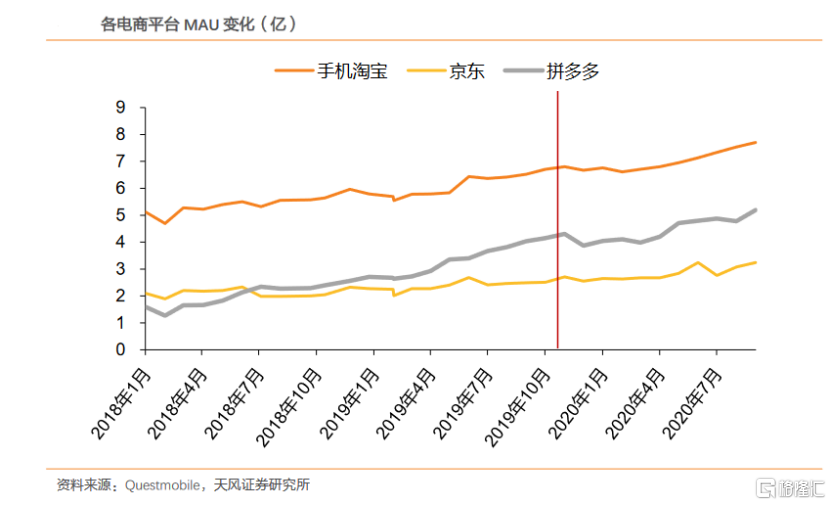

與此同時,根據Questmobile檢測數據,截止2020年9月末手機淘寶、京東和拼多多MAU分別為7.70億、3.24億、5.19億,分別相對去年雙十一前夕(2019年10月末)淨增9983萬、7257萬和1.04億。從用户的增量來看,也印證電商滲透加快的這一邏輯。

從增量渠道來看,快遞業務量主要增量來源於電商件,電商滲透加快使得今年快遞業務有出色的表現,預計全年的快遞的業務量會創下一個新台階。

2、量增價減,2020年尤為明顯

但是快遞行業全年的業務量劇增,有人歡喜有人愁。這還要從行業的競爭格局説起:

根據業務量的規模,快遞公司可以劃分為三個梯隊,第一梯隊快遞公司包括“三通一達”、順豐控股、百世快遞、中國郵政+EMS以及京東物流,二線快遞公司包括德邦快遞、蘇寧易購、跨越速運、宅急送、天天快遞、優速快遞和速爾快遞,三線快遞公司主要是以DHL、Fedex為代表的外資公司,這類公司快遞業務量較少,在國內快遞行業競爭中不斷邊緣化。

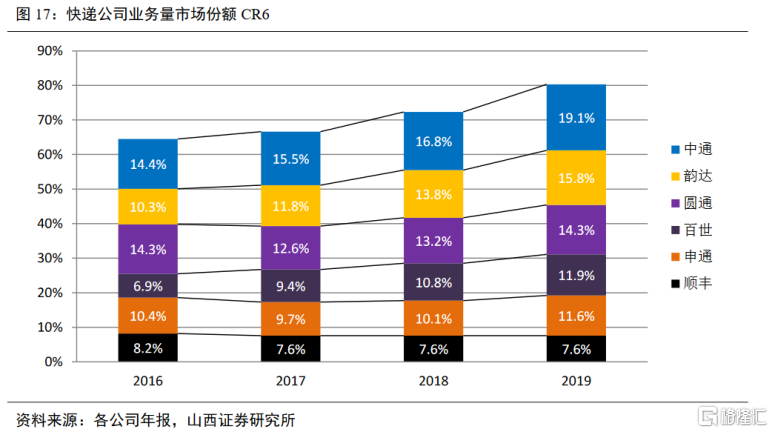

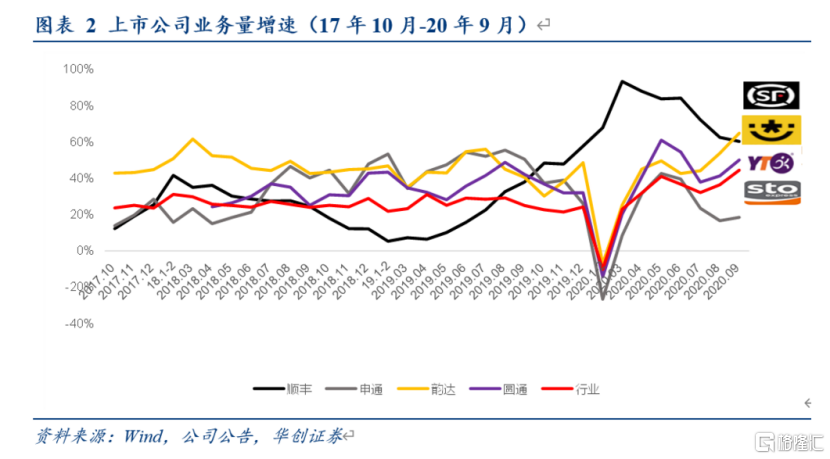

快遞行業現狀是第一梯隊份額之爭,第二三梯隊的公司持續出清。行業CR6從2016-2019年,從57.7%%提升至80.3%,同時,順豐快遞市場份額在2017、2018、2019三年中未發生變化,因此,二線快遞出清讓出的市場份額幾乎被通達系、百世瓜分。2019年,中通、韻達兩家巨頭的市佔率提升達到2%以上,行業加速向頭部公司集中。

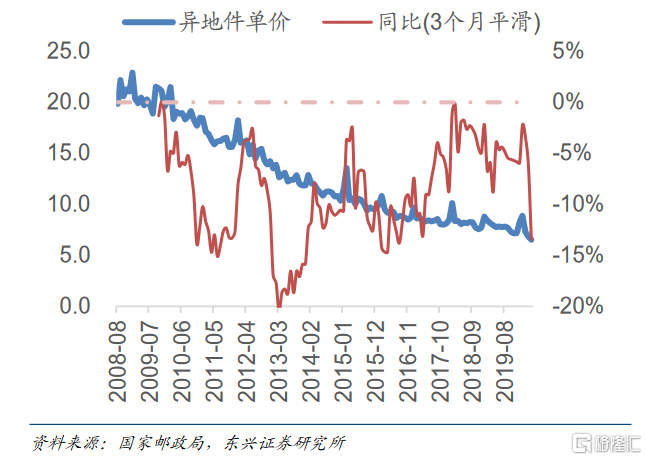

份額之間的爭奪的方式更是簡單粗暴:價格競爭,這也是二三梯隊的公司持續出清的重要因素。從08年至今,快遞異地件的平均單價已經從每件20元左右下降到現在的每件5元左右。行業巨大的價格戰的壓力下,末位淘汰在持續進行,競爭力不足意味着掉隊。即使是在幾家第一梯隊快遞企業之間,市場份額排名也在不斷變化,競爭的激烈程度一直未消退過。

尤其是2020年,快遞行業在經受突如其來的疫情打擊後,快遞龍頭公司開啟新一輪價格戰。疫情的發生帶動“宅經濟”加速了電商的發展,從而帶動快遞行業需求持續提升,並且對我國快遞行業競爭格局產生重要的影響。順豐在疫情期間較快的復工復產,並奪走通達系部分電商件市場份額。以價換量搶佔市場成為快遞企業們復工後快速復甦的重要手段。

具體數據來看,1-9月,平均順豐單票18.19元,累計同比下降20.9%;申通2.36元,累計同比下降22.7%;圓通2.28元,下降24.5%,韻達2.25元,累計同比下降30.6%。以價換量搶佔市場在2020年更得更為激烈。

行業峯值運量與日常運量差距

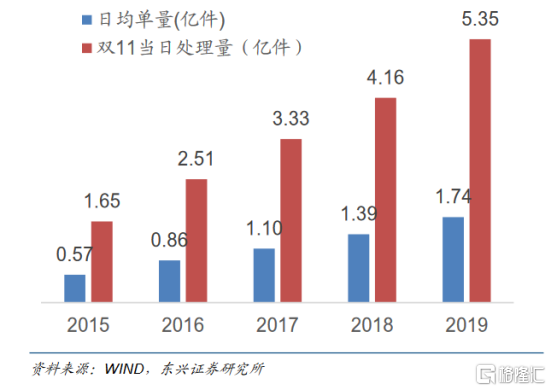

其實,價格戰的愈演愈烈,更深一層的原因是通達系的產能宂餘。通達系對電商件依賴程度較高,因此自身需要較高的產能應付雙11等極端電商消費日的爆單。從歷史數據看,通達繫有足夠的產能應對雙十一等峯值需求,但與此同時意味着在日常情況下會產生較大的產能宂餘。因此只有不斷增加自身的市場份額才能抵消日常產能宂餘帶來的成本的衝擊。電商件對價格的敏感程度高,因此通過降價來獲取更多的電商件是常用手段。

四季度雙十一電商旺季來臨,市場預測旺季的到來能讓快遞價格戰有所降温。但總體來説,行業整體業務量的增長不能消除價格戰導致整體利潤的下滑。唯有份額持續增長,率先恢復的公司是這場價格戰中最大的收穫者。

3、總結

受益於“宅經濟”帶來的電商滲透加速,快遞行業的業務量今年有較大的增量。但是增量的提高並不能掩蓋競爭加劇帶來的價格下跌的影響。量增價跌,整體行業還是不盡人意,有人歡喜有人愁。

總體來看,由於疫情影響,所有公司除了順豐,從3月開始都是一個關機重啟的狀態。經歷了一個多月的服務斷檔,整個電商件市場面臨一個地盤重新劃分的危機,快遞行業本身較大產能的宂餘是競爭越演越烈的重要原因。

從價格戰目的性來説:以往的價格戰,都是第一梯隊以擠壓中小快遞的生存空間為目的,不需要很大烈度的價格戰就足以達到目標;或許之後的價格戰,都將是幾大主流快遞企業角力的體現,低烈度的價格戰是無法達到效果的,激烈程度會與以往更加不同。在行業格局正式步入寡頭壟斷狀態之前,價格戰的烈度很可能隨着行業集中度的提升而加劇。